Víctor Shiguiyama

Exjefe de la SUNAT

Para Lampadia

Recientemente, el Ministro de Hacienda de Chile, Ignacio Briones abrió la posibilidad de generar un nuevo mecanismo para financiar las pensiones a través del consumo. Plantea la posibilidad de generar un ahorro individual a partir de los consumos de cada ciudadano.

Esta es una idea que tuvimos la oportunidad de plantear desde Sunat[1], cuando se inició el proceso de generalización del comprobante de pago electrónico, que es sin duda el medio tecnológico que permitiría este cambio paradigmático en el sistema de financiamiento de la protección social de nuestro país.

Con la crisis sanitaria desencadenada desde comienzos de año, queda claro que mantener al 70% de la población excluida de un sistema de protección social hace poco viable el desarrollo y bienestar sostenible del Perú. Adicionalmente a generar una mayor informalidad laboral, se está convirtiendo en un impresionante catalizador para la adopción de la transformación digital que ya estaba en curso (y que ni los más optimistas visionarios de la Cuarta Revolución Industrial hubieran soñado).

La informalidad, la pérdida de mercados, la economía de encargo (gig economy), los cambios en los modelos empresariales como las economías de plataforma, nos obliga a repensar los escenarios para brindar protección a la población. Finalmente, recordemos que la tributación y los diferentes sistemas de gobierno tienen como objetivo último la protección y el bienestar de las personas.

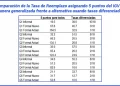

Una propuesta para derivar la demanda de bienes y servicios hacia los mercados formales, es proporcionar un beneficio en base al consumo, donde podríamos aplicar por ejemplo una fórmula como el 1,2,4 donde 1 punto porcentual (pp) del IGV pagado se le devuelve al consumidor (cash back) o permite una reducción inmediata (a lo Uruguay) para los pagos con medio electrónico; 2pp al fondo de salud y 4pp al fondo de pensiones. Todos estos aportes a cuenta individual y gestionados automáticamente por Sunat, basados en la boleta electrónica.

El 1pp de cash-back podría ser empleado para pago a cuenta del impuesto a la renta, incluso podría estudiarse un mayor reconocimiento si fuera así, de tal manera que el valor percibido de este monto sea mayor para aquellos contribuyentes que reportan la totalidad de sus ingresos y están dispuestos a un cumplimiento cabal de sus obligaciones tributarias. Podría incorporarse mecanismos para que estos puntos del IGV sirvan como pago de servicios esenciales o para el pago de impuestos al patrimonio como el predial, siendo aun muy bajo, resulta muy complicado elevarlo en el corto plazo.

Además, a vista de la pandemia, es fundamental encaminarnos hacia la universalización del seguro de salud, otorgando al 100% de peruanos un acceso a capa universal, no importando si aporta o no (actualmente tenemos más del 90% con algún sistema: 20 millones con SIS, 11 millones con ESSALUD y 1 millón en FFAA y PNP). Pero también debe quedar claro que para sostener este deseo, es fundamental incrementar los ingresos fiscales.

Las aportaciones para la protección social universal, tendrían tres fuentes de origen: las tradicionales en base a los aportes por ser un trabajador dependiente (que debieran ser menores al 9% actual de ESSALUD o sus prestaciones ser mucho mejores, porque la capa básica sería universal), por aportes o pagos voluntarios como los que actualmente sucede con seguros privados, y la tercera (2pp del IGV) en base a las compras formales que realiza un ciudadano (al pedir boleta con su DNI).

Los 4pp planteados para fondo de pensiones, deberían ser una nueva formulación de aportes donde el fondo queda en manos del Estado para obras de infraestructura. Una primera idea es que capitalice a tasas similares a bonos o deuda pública, considerando que sería una cuenta por pagar del Estado a favor del futuro pensionista. Este fondo podría capitalizarse (transferirse) al fondo de pensiones de elección del ciudadano cada determinado tiempo (por ejemplo, cada 5 ó 10 años).

Aún hay muchos detalles por discutir aún, como los mecanismos para reducir la regresividad (aunque planteando la universalización, se garantiza la cobertura esencial), el rediseño o coordinación de los sistemas de salud, pensiones, y la masificación de medios digitales de pago.

Sin duda existe un riesgo de pérdida inicial de recaudación, como todo proceso de transición, pero es indispensable moverse rápido y cambiar el modelo actual que ha demostrado absoluta ineficacia, y pensar en las mejoras sostenibles de largo plazo. Y más aún cuando una crisis como la desencadenada por el Covid y que bien podría volver a ocurrir cada cierto tiempo, ha desnudado innumerables limitaciones, debilidades, riesgos y vulnerabilidades de las actuales políticas públicas y arreglos institucionales de nuestro país.

El impacto en la caja fiscal puede ser acotado, especialmente si consideramos que actualmente las pensiones y la salud dependen de recursos corrientes, pero el cambio que se puede generar en el comportamiento de los ciudadanos puede ser fundamental, para lograr un mayor bienestar y desarrollo del Perú.

En esencia podríamos desarrollar un programa de fidelización del ciudadano que compra formal, donde lo que paga por IGV tendría un mayor valor percibido que el propio cash, de tal manera que se genere competencia real contra la informalidad. Así, a más formalidad, mayores beneficios. Lampadia

{kind=link}