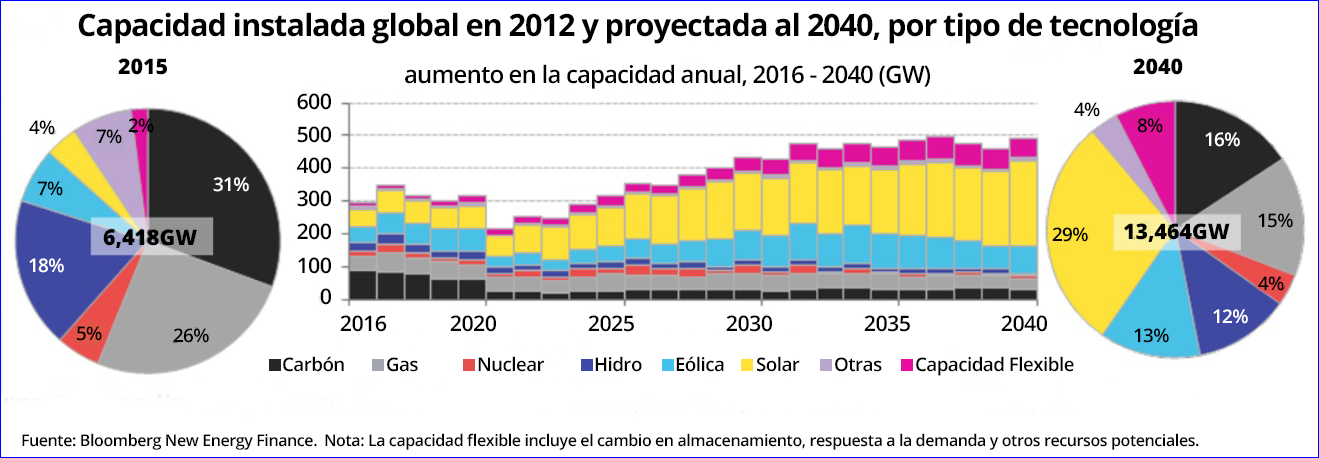

El último informe de Bloomberg New Energy Finance (BNEF), New Energy Outlook 2016; plantea una visión de largo plazo sobre la evolución de los mercados de energía en el mundo. De acuerdo con esta nueva edición del informe de Bloomberg, la inversión en la generación de energía mundial alcanzará los US$11.4 billones anuales durante los próximos 25 años; de esa cantidad US$2.1 billones (trillones en notación de EEUU) se destinarán a los combustibles fósiles y US$7.8 billones (trillones en notación de EEUU) se invertirán en energías renovables.

Esto significa que para el 2040, el 60% de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes; siendo las tecnologías eólicas y solares las que se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. Los costos de la energía eólica terrestre caerán según los pronósticos en un 41% y los costos de energía solar fotovoltaica disminuirán en un 60% para el 2040.

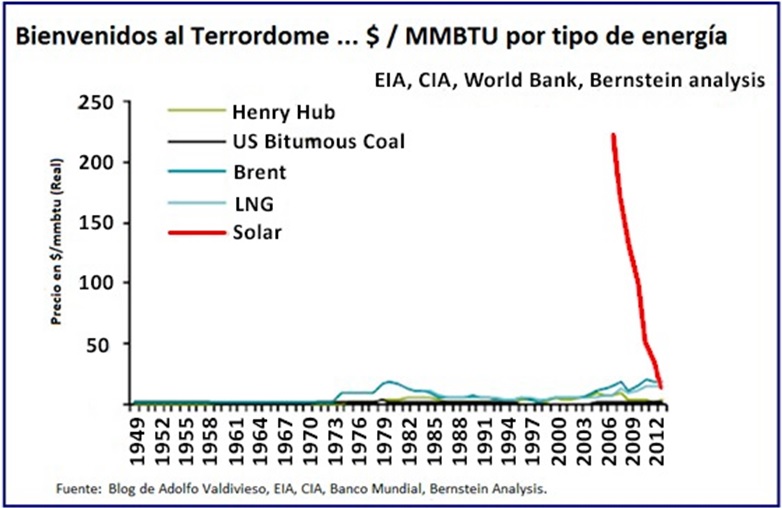

Esta previsión de disminución de los costos en las tecnologías renovables se da en un contexto caracterizado, por un lado, la debilidad de los precios del carbón en la actualidad y que se mantendría a la baja; y los costos del gas con expectativas de algún crecimiento a futuro. Como hemos afirmado múltiples veces en Lampadia, es justamente la aceleración del desarrollo tecnológico lo que ha abierto la puerta al crecimiento económico en todo el mundo y permitirá que todos aprovechemos la sostenibilidad energética a la que se llegará, utilizando distintas fuentes de energía. Se estima que en un plazo relativamente corto (20 años para algunos) sustituiremos el uso de hidrocarburos por energía solar. (Ver en Lampadia: La ansiada energía renovable del futuro está en la puerta) y apreciar la velocidad de la reducción del costo de la energía solar en el siguiente gráfico:

La mayor parte de las inversiones previstas se direccionarán hacia Asia y el Pacífico; que sumarán tanta capacidad en los próximos 25 años como el resto del mundo combinado; siendo China el país que atraerá más de la mitad de las inversiones en dichas regiones.

La India deberá enfrentar un rápido aumento de la demanda de electricidad debido a la expansión económica y demográfica y la creciente electrificación. El carbón seguirá siendo el combustible dominante hasta el 2040, pero también la energía solar comenzará a desempeñar un papel más importante, pudiendo llegar a representar el 29% de la nueva capacidad instalada de energía.

Para Estados Unidos las previsiones de Bloomberg indican una fuerte inversión en energías renovables en los próximos 25 años, que le permitirán llegar al 50% de la capacidad instalada al 2040. Un fuerte salto si consideramos que, en la actualidad, las energías renovables representan menos de una quinta parte.

Para Europa, las previsiones marcan una significativa descarbonización; alcanzando las energías renovables el 70% de la generación en el 2040.

Otro aspecto con un pronóstico muy alentador es el del almacenamiento de energía, con una capacidad de almacenamiento, carga y descarga, de 759 GWh y con expectativas de inversión de más de 250,000 millones de dólares al 2040. En los próximos 12 años, BNEF estima un despliegue de 25 GW de dispositivos de almacenamiento, los cuales suponen aproximadamente la misma potencia que el conjunto de sistemas fotovoltaicos que hay instalados en las azoteas del mundo en la actualidad.

El Perú, al ser un país con un gran potencial de desarrollo, tiene y seguirá teniendo cada vez una mayor demanda de electricidad. Solo en el 2013, la demanda eléctrica en Perú se incrementó un 5.4% (casi al mismo nivel que el producto bruto interno, que creció un 5.8%). Sin embargo, la energía solar representa el 2.7% de la energía del Perú y se espera aumentar ese porcentaje a 5%. En el 2014, la energía hidroeléctrica representó aproximadamente la mitad de la matriz energética del Perú, con una capacidad instalada de 3.5 gigavatios. La otra mitad provino del petróleo y de las plantas termoeléctricas de gas natural, con 3.9 gigavatios.

Debemos aumentar estas cifras y adelantarnos a los otros países de Latinoamérica. La tecnología está para resolver los problemas y necesidades de la humanidad. No podemos quedarnos atrás. Para ello es indispensable retomar la senda del crecimiento alto y sostenido. Lampadia

UNA NUEVA MIRADA AL SECTOR DE ENERGÍA 2016

Publicado por Bloomberg

Junio 2016

Traducido y glosado por Lampadia

RESUMEN EJECUTIVO

Un precio más barato del carbón y del gas no descarrilarán la transformación y la descarbonización de los sistemas de energía del mundo. Para el año 2040, las fuentes de energía no contaminantes representarán el 60% de la capacidad instalada. La energía eólica y solar representarán el 64% de los 8.6TW de nueva capacidad de generación de energía que se añadirán en todo el mundo en los próximos 25 años, y casi el 60% de los US$ 11.4 billones invertidos.

• El debilitamiento de los precios del carbón y del gas han reducido el costo de la electricidad proveniente de nuevas centrales eléctricas de combustibles fósiles. La recuperación de los precios del petróleo y el aumento de los costos de producción de LGN en EEUU tendrán una presión al alza sobre los precios del gas.

• Al mismo tiempo, la energía eólica y solar son cada vez más baratas. Si bien actualmente ya son competitivas en un número de países, se espera que el costo de la energía eólica terrestre caiga un 41% en 2040, impulsado principalmente por la reducción de los costos de producción. En el caso de la energía solar ocurrirá lo mismo, empujando una reducción de precios de 60%.

• La precipitosa disminución de costos de la energía solar la convertirán en la tecnología de menor costo en la mayoría de los países para el año 2030. Por su lado, la energía solar a pequeña escala representará poco más de un tercio de esta nueva capacidad.

• Los países que no pertenecen a la OCDE verán los mayores beneficios de la nueva capacidad, especialmente China e India.

• Al 2027, la energía eólica y solar serán más baratas que la producida por los generadores de carbón y gas. Este es un punto de inflexión que se traduce en un rápido desarrollo de las energías renovables.

• En los próximos 25 años, los vehículos eléctricos representarán el 25% de la flota mundial de automóviles en 2040, ejerciendo una presión a la baja en los costos de las baterías a través del desarrollo de tecnología, economías de escala y experiencia en la fabricación.

• La generación fotovoltaica a pequeña escala alcanzará la paridad en todas las principales economías desarrolladas en 2020, lo que llevará a que más del 10% de la capacidad de generación fotovoltaica global sea a pequeña escala.

• El costo de energía a gas ha caído junto con los precios del petróleo y el exceso de oferta en el mercado de LGN, lo que lo ha reducido el precio de las energías renovables.

• Al aumentarse la capacidad eólica y solar en todo el mundo, el uso de estas tecnologías se elevará nueve veces en 2040, llegando a una participación de 30% del total mundial, comparado con el 5% en 2015. Para 2040, Alemania, México, el Reino Unido y Australia tendrán una participación promedio de energía eólica y solar de más de 50%.

• El rol del gas como «combustible de transición” parece exagerado fuera de EEUU, ya que representa sólo el 16% de la generación mundial al 2040. Por su lado, la demanda aumentará cerca de 10% al 2026. Sin embargo, desde 2027, la generación de gas iniciará un lento declive en Europa y, a continuación, en EEUU y China.

• Europa verá una descarbonización significativa para el año 2040, con un aumento en el uso de las energías renovables de 70% al 2040. La energía solar representará casi la mitad de toda la nueva capacidad.

• La región de Asia y el Pacífico experimentará un crecimiento colosal en nueva capacidad de generación de energía en los próximos 25 años, con una capacidad instalada triplicada y una generación de electricidad duplicada. Las energías renovables representarán casi dos tercios de la energía generada. Sin embargo, el carbón seguirá siendo la mayor fuente de electricidad para la región en 2040.

• Los diferentes países de América seguirán diferentes caminos para lograr un cambio en la matriz energética. El gas natural tendrá un rol clave en la generación de electricidad en América del Norte durante la próxima década, representando el 15% de toda la nueva generación de energía. Al mismo tiempo, las energías renovables siguen creciendo. América Latina verá una gran inversión en energía renovable.

• En el Oriente Medio y África, las energías renovables aumentarán en 55% su capacidad de generación de energía al 2040. La energía solar y eólica representarán alrededor de 60% del total. La energía solar se está convirtiendo en una alternativa competitiva en comparación a la energía de gas y se convertirá en la opción menos costosa universal para el año 2030.

• Las emisiones del sector eléctrico mundial llegarán a su punto más alto en 2027 y después empezarán un lento declive con el mayor uso de las energías renovables.

Lampadia