David Tuesta

Presidente del Consejo Privado de Competitividad

Para Lampadia

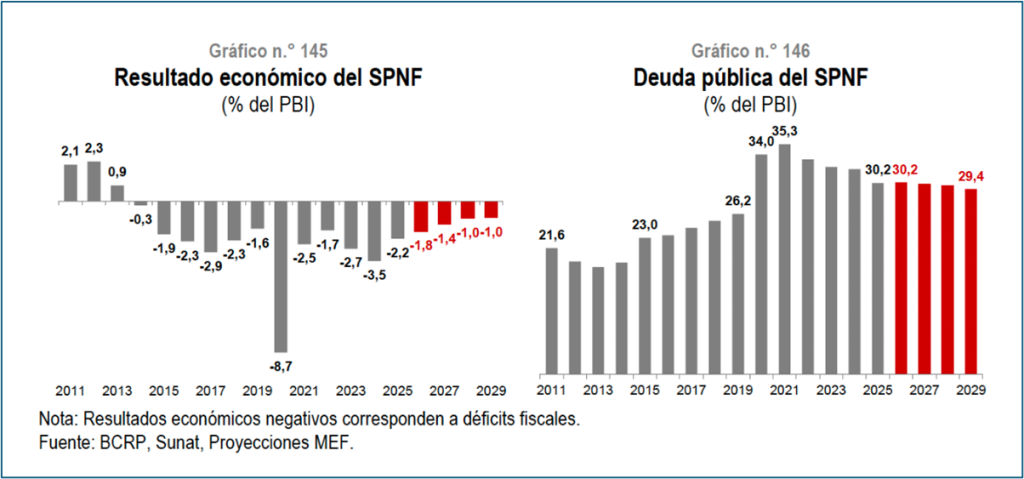

El Informe de Actualización de Proyecciones Macroeconómicas 2026-2029 (IAPM) del MEF presenta una narrativa optimista donde la economía peruana crecería alrededor de 3.2% anual, la inversión privada —con un rol protagónico de la minería— consolidaría su recuperación, y las finanzas públicas convergerían gradualmente hacia un déficit cercano a 1% del PBI, con una deuda estabilizada por debajo del umbral de 30% del PBI.

Esta configuración, en apariencia, reproduce los fundamentos de estabilidad que caracterizaron al país durante las dos últimas décadas.

Sin embargo, una lectura más rigurosa obliga a desplazar el foco: el tema de fondo no está en el escenario base del MEF, sino en las condiciones —explícitas e implícitas— que deben cumplirse para que ese escenario sea viable, y en la creciente brecha entre dichas condiciones y la dinámica efectiva de la política fiscal.

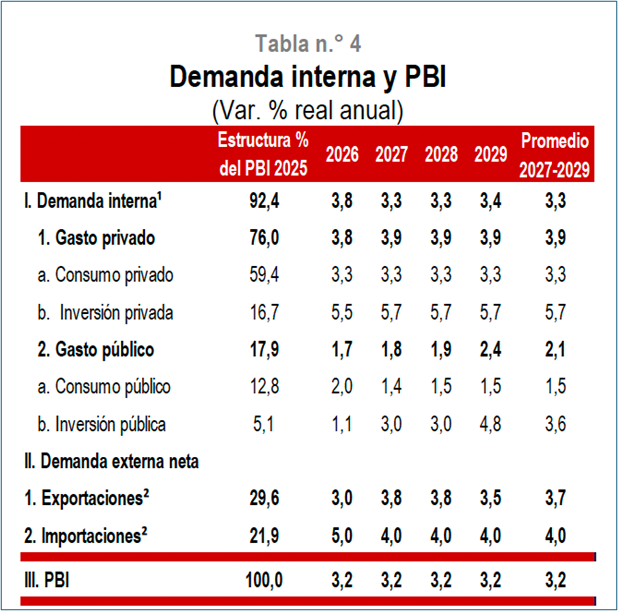

![]()

Fuente IAPM (2026)

El propio informe es explícito en algunas partes del texto al señalar que la trayectoria proyectada descansa sobre supuestos exigentes.

En particular, subraya la necesidad de fortalecer ingresos permanentes, contener el crecimiento del gasto corriente rígido y, de manera especialmente enfática, evitar la aprobación de nuevas iniciativas legislativas con impacto fiscal adverso.

Este último elemento no es una advertencia retórica: es la variable crítica de toda la proyección.

La sostenibilidad fiscal ya no depende únicamente del ciclo económico o de los precios de exportación (ver tabla), sino de la capacidad del sistema político para contener presiones de gasto y preservar la integridad del marco fiscal.

En ese sentido, el IAPM, más que un ejercicio de proyección es también un diagnóstico implícito de vulnerabilidad.

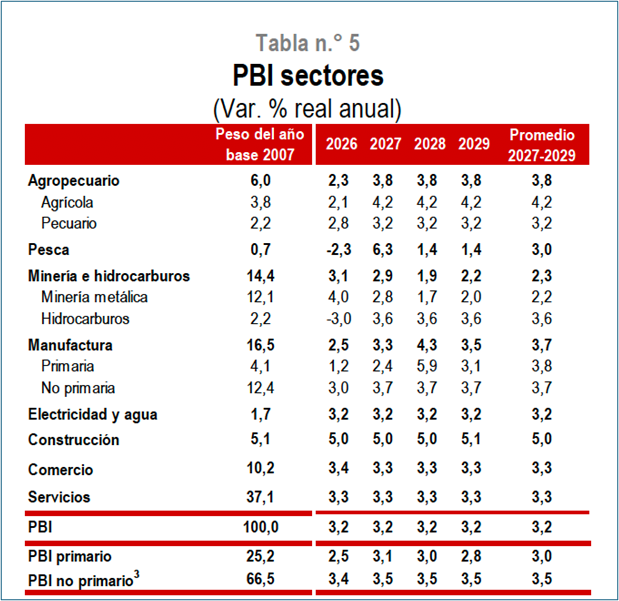

Fuente IAPM (2026)

El documento reconoce, además, que el Perú enfrenta una pérdida progresiva de espacio fiscal derivada de factores estructurales: una presión tributaria persistentemente baja (14.6% del PBI), ingresos parcialmente sostenidos por factores transitorios y un gasto corriente cuya rigidez limita crecientemente la capacidad de reasignación.

Esta combinación es particularmente problemática desde el punto de vista macrofiscal, porque reduce la capacidad de ajuste ante shocks y eleva la probabilidad de que cualquier corrección recaiga sobre la inversión pública.

En términos analíticos, ello refleja un deterioro en la calidad del balance fiscal, más allá de su nivel. Es decir, no solo importa cuánto déficit se tiene, sino cómo está estructurado ese déficit y qué tan flexible es el gasto para responder a cambios en el entorno.

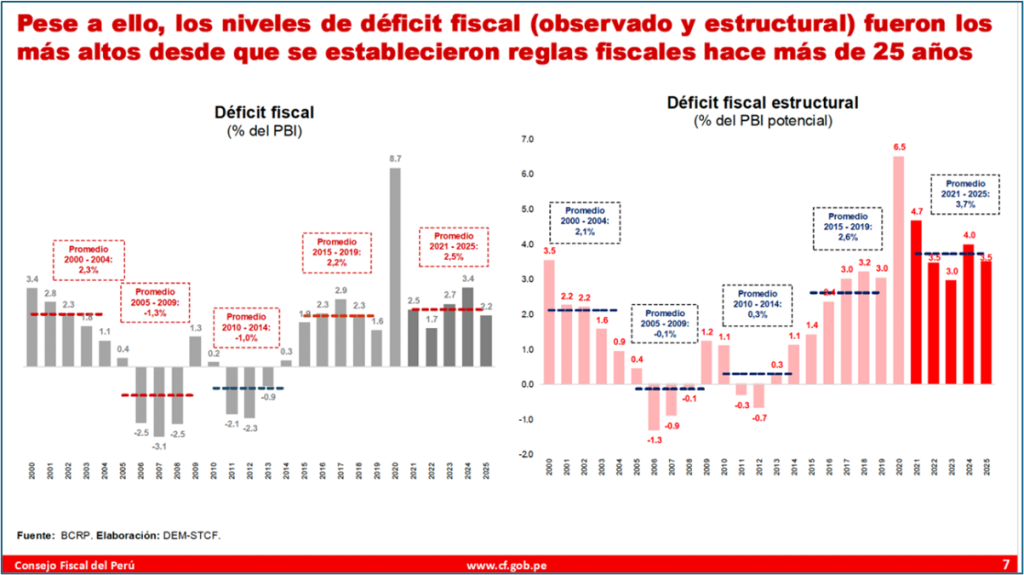

A pesar de las restricciones planteadas, el IAPM se plantea aproximarse a la senda de convergencia del déficit fiscal y de la deuda, llegando al -1.0% de déficit el 2028, y estabilizar el ratio de deuda pública sobre PBI en torno al 30% desde este año. Pero como comentamos, los riesgos de desvío son altos, sin duda.

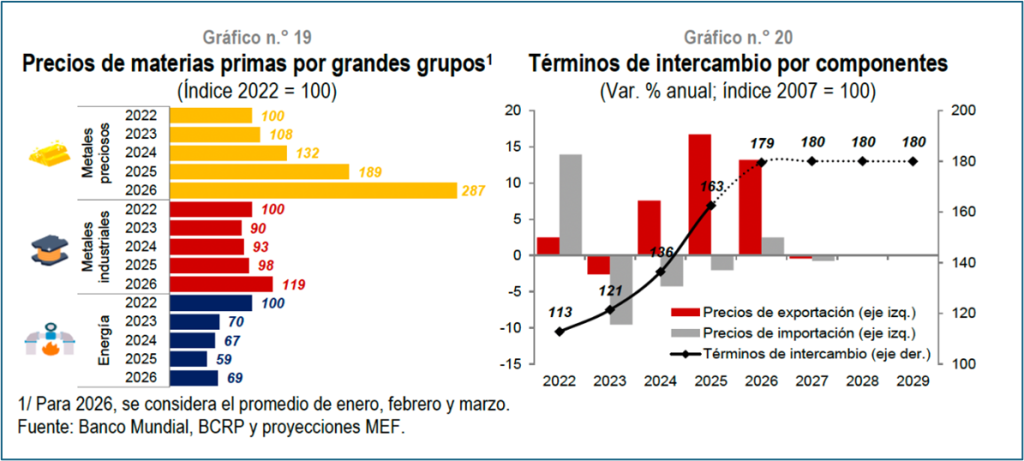

Fuente: IAPM (2026)

En esa línea están los cambios normativos que tienen alto potencial de reducir los ingresos o incrementar el gasto, los que alterarían significativamente la trayectoria fiscal proyectada. También están los riesgos vinculados al entorno externo —tensiones geopolíticas, condiciones financieras más restrictivas— y sobre la posibilidad de que el mayor costo de financiamiento afecte tanto al sector público como al privado.

Desde la teoría económica, lo que nos sugiere la lectura del IAPM, es un problema que puede interpretarse como un caso de inconsistencia temporal. Las proyecciones fiscales suponen un comportamiento futuro disciplinado, pero ese comportamiento no está asegurado en un entorno institucional donde las decisiones de gasto responden a incentivos políticos de corto plazo. Por tanto, el riesgo relevante no es que el escenario base sea incorrecto en su lógica interna, sino que su probabilidad de ocurrencia esté siendo sobreestimada.

Un mundo más incierto: el problema no es el shock, es la falta de colchones

El diagnóstico sobre las reciente proyecciones del MEF en el IAPM se vuelve más exigente cuando se matiza con el análisis del entorno global presentado en la conferencia organizada el 29 de abril reciente por el Consejo Fiscal por Liliana Rojas-Suárez del Center for Global Development, donde evidencia que el sistema económico internacional ha entrado en una fase de alta incertidumbre estructural, caracterizada por la acumulación de shocks de distinta naturaleza:

sanitarios, financieros, geopolíticos y comerciales.

Los indicadores de incertidumbre global muestran niveles históricamente elevados desde 2025, reflejando no solo la frecuencia de los eventos, sino también su interacción simultánea.

Fuente: Liliana Rojas-Suárez, presentación 29 de abril 2026.

El cambio más relevante es conceptual. Organismos como el FMI han dejado de presentar una única proyección para adoptar un enfoque basado en escenarios (base, adverso y severo), reconociendo que la incertidumbre actual no es fácilmente cuantificable.

Esto se alinea con el concepto de incertidumbre radical, donde los agentes no pueden asignar probabilidades objetivas a los resultados futuros. En este contexto, la política económica no puede diseñarse únicamente para cumplir un escenario central, sino para resistir desviaciones significativas respecto de él.

La implicancia para el Perú es directa.

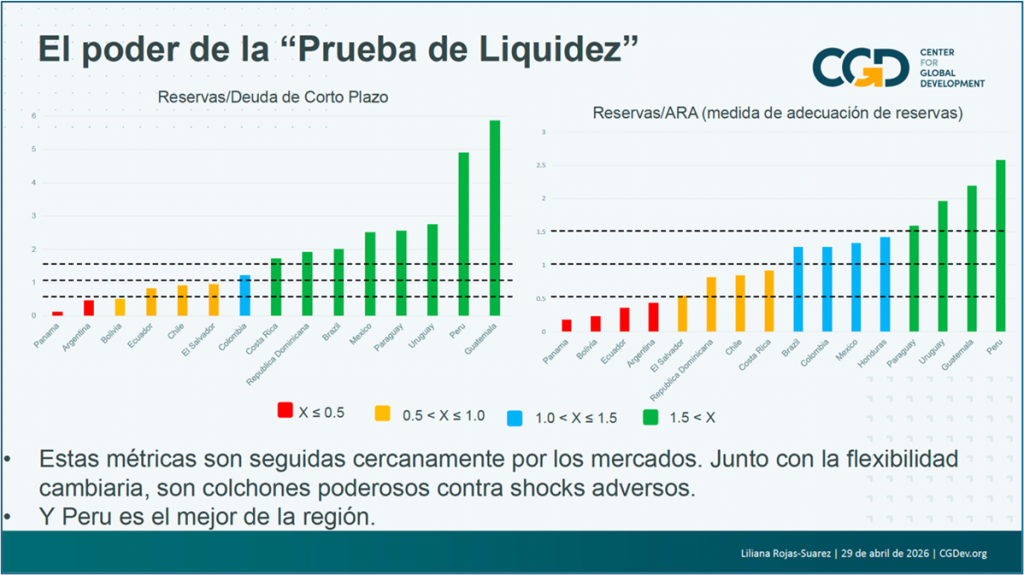

Como enfatiza la presentación, en episodios previos el impacto de los shocks dependió menos de su magnitud que de la capacidad de los países para absorberlos, es decir, de sus “colchones de política”.

Un país con menor espacio fiscal efectivo, mayor rigidez del gasto y mayor exposición a decisiones discrecionales enfrenta un riesgo mayor, incluso si sus indicadores agregados —como el nivel de deuda— parecen sólidos.

En otras palabras, la vulnerabilidad no está en el shock en sí, sino en la capacidad de respuesta.

De hecho, si bien los retos para Perú para adelante son enormes por consecuencia de las instituciones políticas, aún presenta buenos colchones para enfrentar shocks gracias a contar con un excelente Banco Central.

Fuente: Liliana Rojas-Suárez, presentación 29 de abril 2026.

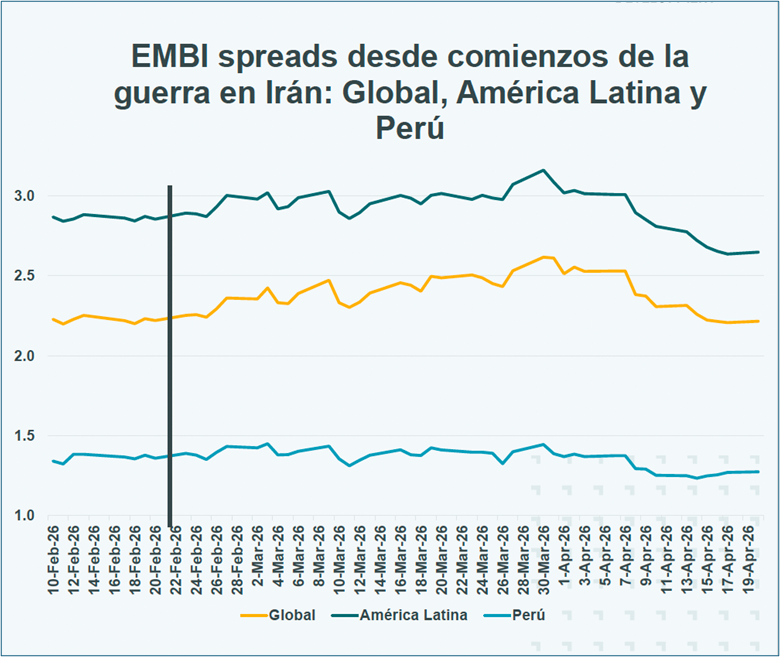

Igualmente, la inercia de las buenas reformas de los 90s y primera década de este siglo han sido de enorme importancia para darle todavía un espacio de resistencia a las cuentas fiscales que le permite gozar, todavía, de la confianza de los mercados internacionales.

Fuente: Liliana Rojas-Suárez, presentación 29 de abril 2026.

El ajuste importa: el riesgo de consolidar mal

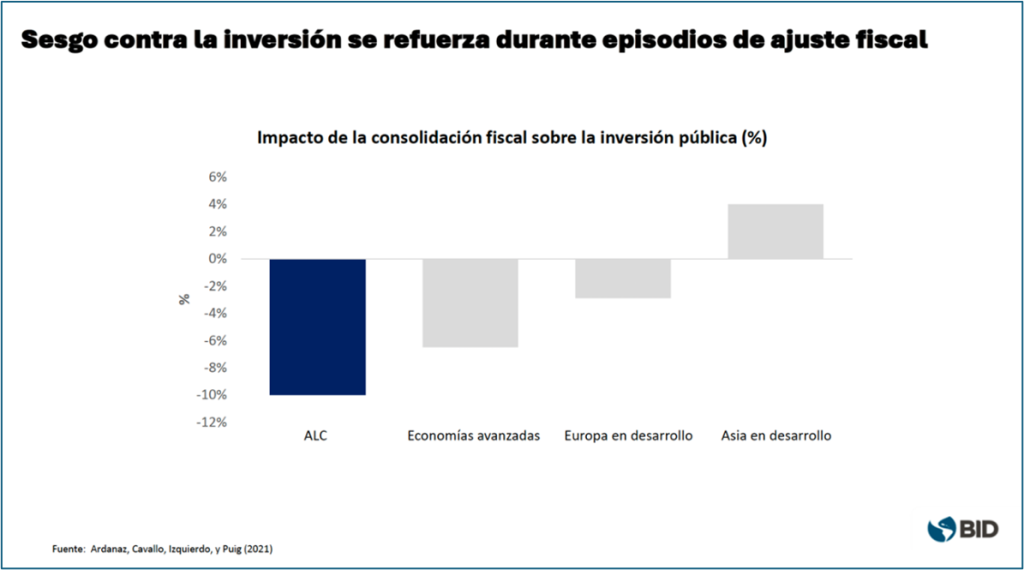

En la misma conferencia del Consejo Fiscal, Martín Ardanaz del BID introdujo una dimensión adicional que suele subestimarse en la discusión fiscal: la composición del ajuste. La evidencia comparada muestra que, en América Latina, los procesos de consolidación fiscal tienden a ser procíclicos y a concentrarse en la reducción de la inversión pública, mientras el gasto corriente permanece relativamente rígido. Y sin duda Perú, ha incrementado tremendamente su rigidez con el fuerte crecimiento del gasto en planilla en el último quinquenio.

Fuente: Martín Ardanaz- BID, 29 de abril, 2026

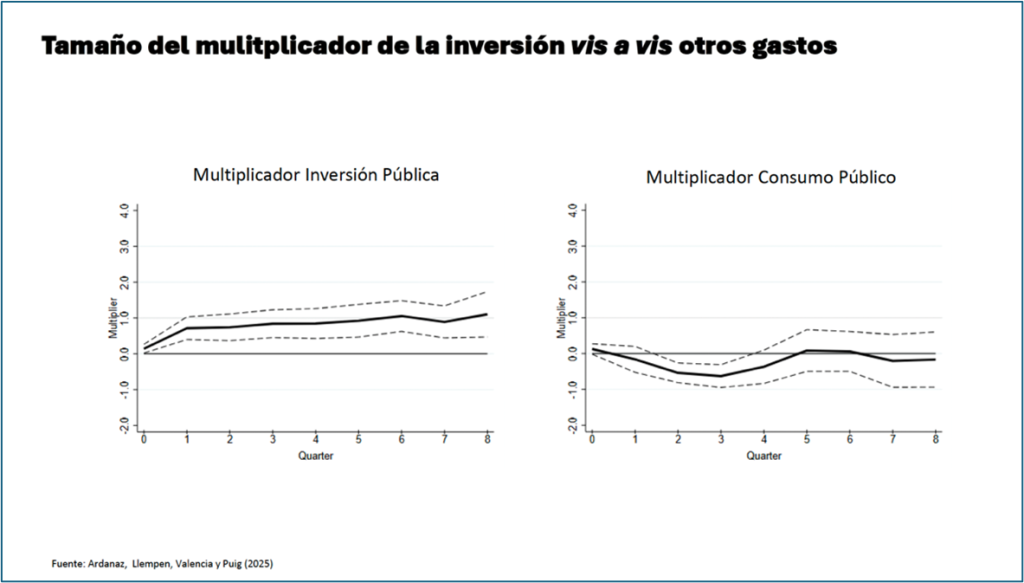

Este patrón tiene implicancias profundas. La inversión pública presenta multiplicadores significativamente mayores que el consumo público, especialmente en economías con déficits de infraestructura. Por tanto, recortar inversión para cumplir metas fiscales puede generar efectos contractivos superiores a los previstos tal como lo confirman autores como Blanchard y Leigh (2013) y Abiad et al muestran que la inversión pública tiene efectos positivos persistentes sobre el producto.

Fuente: Martín Ardanaz- BID, 29 de abril, 2026

En el caso peruano, este riesgo es particularmente relevante. El propio IAPM reconoce que la rigidez del gasto corriente podría desplazar el ajuste hacia la inversión pública. Esto implica que la consolidación fiscal podría lograrse a costa del crecimiento potencial, generando un círculo vicioso en el que menor inversión reduce el crecimiento, lo que a su vez deteriora la recaudación y agrava la situación fiscal.

El problema de fondo: política fiscal sin anclas institucionales

La Conferencia del Consejo Fiscal fue bastante oportuna teniendo en cuenta su coincidencia con la publicación del IAPM. Este plantea que el Perú ha experimentado un deterioro significativo de sus finanzas públicas en los últimos años, incluso en un contexto de precios de commodities históricamente altos.

Fuente: Alonso Segura- Consejo Fiscal, 29 de Abril de 2026

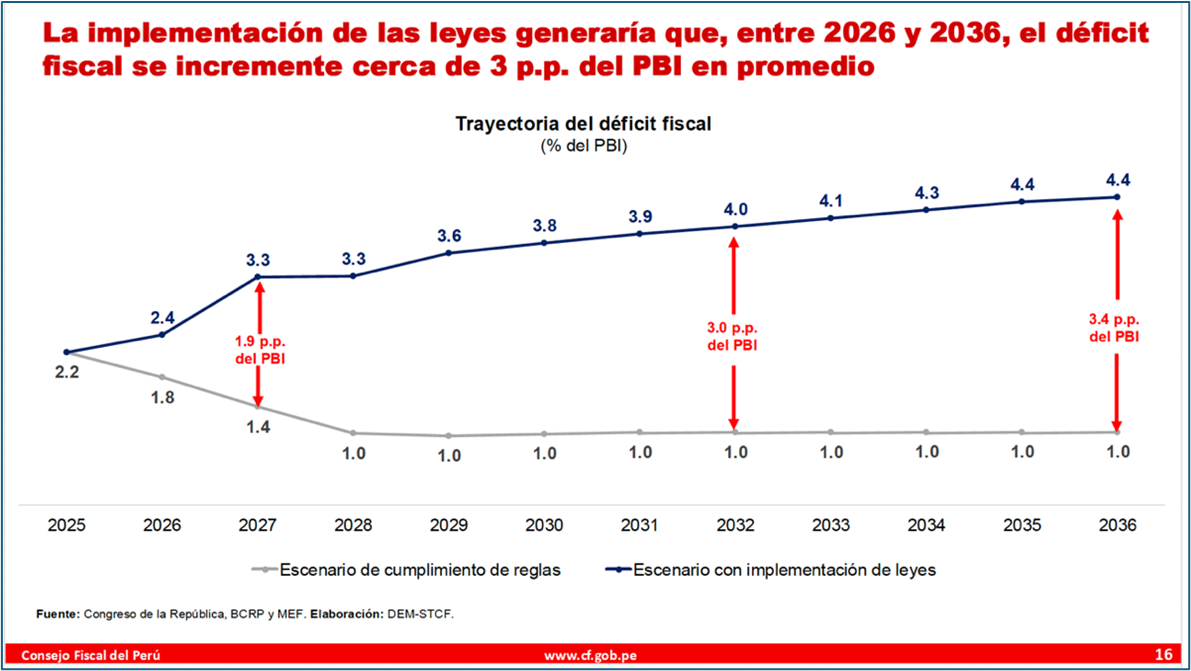

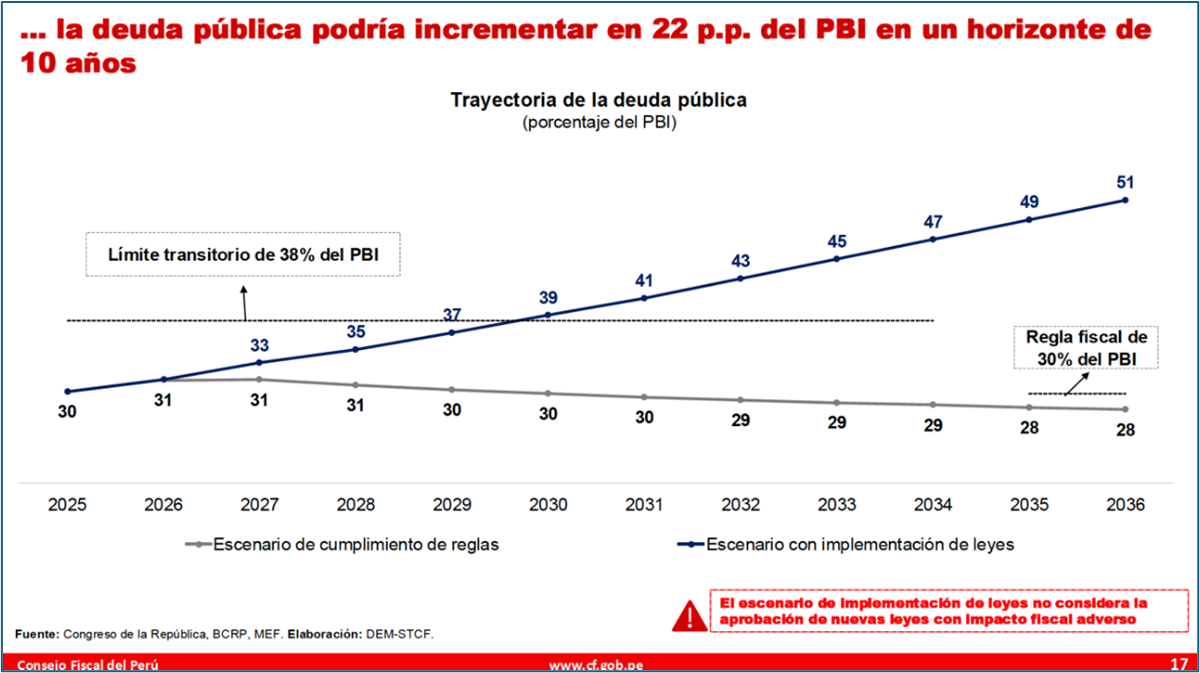

El elemento más crítico es el impacto de las decisiones legislativas. La implementación de leyes aprobadas podría incrementar el déficit fiscal en aproximadamente 3 puntos del PBI en promedio en la próxima década y elevar la deuda pública en más de 20 puntos del PBI respecto al escenario base. Esto implica que el principal riesgo fiscal ya no está en el ciclo económico, sino en decisiones políticas ya adoptadas.

Fuente: Alonso Segura- Consejo Fiscal, 29 de Abril de 2026

Fuente: Alonso Segura- Consejo Fiscal, 29 de Abril de 2026

Además, el deterioro institucional ha debilitado los mecanismos de control fiscal.

Cambios en la interpretación del marco constitucional han permitido la proliferación de normas con impacto fiscal sin financiamiento sostenible, reduciendo la capacidad del Ejecutivo para contener el gasto. Desde la economía política, este fenómeno refleja un problema de “common pool” (Velasco, 1999), donde múltiples actores generan presiones de gasto sin internalizar sus costos agregados.

Consistencia macrofiscal: el verdadero desafío

El contraste entre el IAPM y las presentaciones de la conferencia revela un problema de consistencia macrofiscal. Mientras el escenario base proyecta una trayectoria ordenada, los riesgos identificados —externos, institucionales y de composición del gasto— apuntan en sentido contrario.

Desde la literatura, la sostenibilidad fiscal depende no solo de variables agregadas, sino de instituciones creíbles que anclen expectativas instituciones creíbles que anclan expectativas. Sin estas, las proyecciones pierden capacidad predictiva y se convierten en ejercicios condicionados a supuestos poco realistas.

El Perú no enfrenta hoy una crisis fiscal abierta. Pero sí enfrenta un proceso gradual de erosión de sus fundamentos macrofiscales.

Esta erosión no proviene de un shock externo específico, sino de la acumulación de decisiones internas que debilitan la disciplina fiscal en un entorno global cada vez más incierto.

Lampadia

{kind=link}