Ronin

Perú21, 11 de mayo del 2026

Cuando un candidato anuncia que removerá al presidente del BCRP “el primer día de gobierno” envía una señal inequívoca.

La estabilidad de precios es uno de los bienes públicos más valiosos que un Estado puede ofrecer en una economía de libre mercado. Cuando la inflación se descontrola, erosiona los salarios reales, licua los ahorros y destruye el poder adquisitivo, siendo la población de bajos ingresos la más afectada. Un banco central verdaderamente autónomo es la principal línea de defensa de la moneda y del bienestar del ciudadano de a pie.

La Constitución de 1979 en su artículo 149 reconoció por primera vez al Banco Central de Reserva del Perú (BCRP) como una entidad con “autonomía dentro de la ley”. Sin embargo, esta era una autonomía nominal, mas no real. Dicha carta magna no prohibía que el banco financiara al fisco. Por esa razón, los gobiernos recurrieron a la emisión inorgánica de dinero (sin respaldo en la producción real) para cubrir el déficit fiscal. Esto es lo que se denomina en la literatura económica como “dominancia fiscal”, una situación en la que la política fiscal del gobierno de turno domina a la política monetaria. Como consecuencia, el crédito del BCRP al Gobierno se disparó, provocando la hiperinflación de finales de los ochenta que colapsó la economía.

En contraste, la Constitución de 1993 incluyó tres cambios importantes que están reflejados en su artículo 84. En primer lugar, señala que el banco “tiene autonomía dentro del marco de su Ley Orgánica”. En segundo lugar, definió que la finalidad del banco es “preservar la estabilidad monetaria”, distinguiéndola de las funciones instrumentales. En tercer lugar, indica que el banco “está prohibido de conceder financiamiento al erario”. Esta última innovación es la más importante porque corta de raíz el mecanismo que generó la hiperinflación: la emisión inorgánica de dinero para cubrir déficits fiscales. Sin dicha prohibición, los otros dos cambios serían insuficientes para garantizar su autonomía.

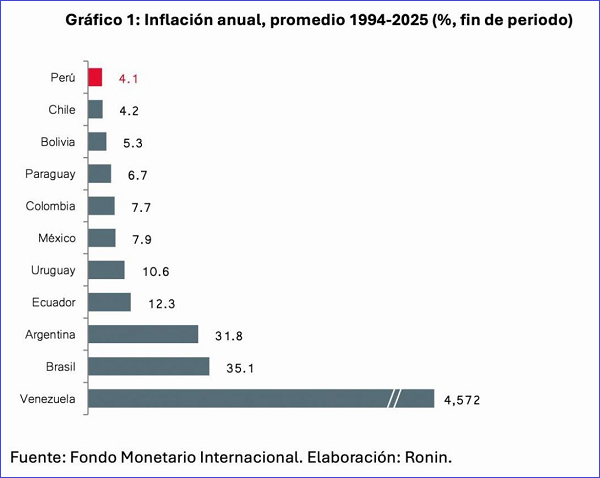

Los resultados de este diseño institucional son irrefutables. Entre los países de la región, el Perú ha mantenido la inflación más baja en más de 30 años (ver gráfico 1) y tiene el récord de mantener la inflación en un solo dígito de manera ininterrumpida por casi 30 años. Además, la dolarización del crédito pasó de más del 80% a casi 20%, mientras que el tipo de cambio se ubica en niveles similares a los observados hace casi 30 años. No menos importante: se han acumulado reservas internacionales mayores al 25% del PBI, por encima de cualquier otro país de la región, las cuales sirven no solo para afrontar crisis externas, sino también para brindar la confianza a los inversionistas en tiempos normales.

La literatura económica comparada confirma que los bancos centrales con estatutos que prohíben el financiamiento al fisco tienen tasas de inflación significativamente más bajas. Sin embargo, incluso dicha norma legal no es suficiente: la evidencia también señala que la rotación de los gobernadores del banco central es un fuerte indicador de autonomía efectiva, en particular, en economías en desarrollo. La rotación refleja la frecuencia con que el poder político intenta eludir las restricciones legales reemplazando a las autoridades monetarias. En este aspecto, el Perú también destaca al mantener por casi 20 años a Julio Velarde como presidente del BCRP, siendo una de las personas con mayor tiempo presidiendo este tipo de institución en el mundo.

Injerencia

No obstante, quebrantar la autonomía del banco central genera inflación y pérdida de credibilidad. No se necesita modificar la Constitución: basta con designar un presidente con motivaciones políticas o presionar para bajar las tasas de interés. Al respecto, un reciente documento del Fondo Monetario Internacional (FMI)1 analizó 132 transiciones de gobernadores en bancos centrales de 28 países y encontró que la interferencia política eleva la inflación y las expectativas de inflación a mediano plazo.

En un contexto de campaña presidencial, cuando un candidato anuncia públicamente que removerá al presidente del BCRP “el primer día de gobierno”, lo califica de “prescindible” y lo acusa de servir a intereses transnacionales, envía una señal inequívoca: la continuidad de la actual política monetaria dependería del criterio político del nuevo gobierno y no de consideraciones técnicas. Este tipo de mensajes erosionan la autonomía efectiva, aunque la Constitución permanezca intacta.

Los mercados interpretarían estas señales como un intento de subordinar la política monetaria a intereses políticos de corto plazo, lo que elevaría las expectativas de inflación, presionaría al alza las tasas de interés de la deuda soberana y podría desencadenar una fuga de capitales. La independencia del banco central no se protege solo con textos constitucionales; se protege también no amenazando o despreciando a sus autoridades, más aún si sus buenos resultados son irrefutables.

Ajuste en mandato de director

Frente a los riesgos de injerencia que enfrenta el Banco Central, se podría considerar blindarlo mediante mandatos escalonados para los directores, como en el caso de Estados Unidos, afirmó Isaac Foinquinos, economista jefe de Ronin.

Explicó que, en la actualidad, los siete miembros del directorio del BCRP se renuevan completamente al inicio de cada gobierno, creando una ventana de vulnerabilidad cada cinco años. Sostuvo que la propuesta podría establecer mandatos largos que duren más de un gobierno, con fechas de vencimiento distribuidas en el tiempo, de modo que en un mismo año solo se renueve a uno o dos directores.

Así, un nuevo gobierno o Congreso solo podría reemplazar a esa minoría, mientras que la mayoría continúa en funciones.

1 Marijn A. Bolhuis, Rui Mano, and Hedda Thorell. The Macroeconomic Consequences of Undermining Central Bank Independence: Evidence from Governor Transitions, IMF Working Papers 2026, 040 (2026), https://doi.org/10.5089/9798229039017.001

{kind=link}