Los últimos años hemos vivido una gran revolución de pequeños y medianos emprendimientos asociados a la tecnología no vista probablemente desde la burbuja puntocom en el año 2000. Empresas como Uber, Spotify, Airbnb, WeWork, entre otras han hecho de las herramientas digitales sus fieles aliadas para suplir las necesidades insatisfechas de millones de usuarios en diversos sectores, mayoritariamente de servicios.

Lo interesante de este espectro emprendedor es que, a diferencia de corporaciones más antiguas del rubro tecnológico como Amazon y Google, no precisa de grandes cantidades de activos físicos ni de numeroso personal para operar, ya que subcontratan una amplia cantidad de las actividades de su cadena de valor, lo cual facilita la entrada de nuevos competidores a dichos mercados. En jerga de inversionista dichas compañías se les ha denominado “unicornios”, un término que hace referencia a aquellas empresas listadas en bolsa cuyo valor es superior a los US$ 1,000 millones en su oferta pública inicial (en adelante, IPO).

Sin embargo y pese a todos estos atributos, como señaló un análisis hecho por The Economist en un reciente artículo al respecto (ver artículo líneas abajo), “Hay un problema con los unicornios: sus modelos de negocio”. Así, la famosa revista británica indica los siguientes factores que harían que estas empresas no sean sostenibles en el mediano y largo plazo con su actual modelo de negocio que conduce a una limitada capacidad para generar ganancias, un hecho que ha sido palpable dentro del sector el año pasado, al haber percibido pérdidas por US$ 14,000 millones:

- Muchos de ellos no cuentan con economías de escala.

- Hay algunos rubros que no cuentan con barreras a la entrada.

- Existe una regulación creciente que limitará en el futuro la dinámica del sector.

Debido a que sus pérdidas en realidad no están reflejando problemas de crecimiento temporal sino más bien un comportamiento compulsivo y cambiante del consumidor, The Economist recomienda replantear el modelo de negocio de los unicornios hacia uno que permita mayor derecho de voto a los inversionistas en decisiones que tengan que ver por ejemplo con la compra y venta de dichas empresas. Al flexibilizar dichas condiciones se podría enfrentar de mejor manera el entorno tan disruptivo al que se enfrentan estas compañías.

En este punto estamos de acuerdo, máxime si consideramos que además se encuentran enfrentadas, como mencionamos anteriormente, a una nueva ola de regulaciones digitales que abordan temas que tienen que ver con el tratamiento tributario, la seguridad de los datos y las leyes de contenido, aunadas a las constantes advertencias por parte de la prensa local e internacional hacia las “peligrosas prácticas” de dichas empresas (ver Lampadia: ¿Una solución de mercado a la alta concentración en la industria tecnológica?, ¿Regulamos o desregulamos la industria tecnológica?).

Esperemos que los unicornios, que tanto han cambiado para bien nuestra manera de vivir en una serie de actividades diarias, puedan enfrentar satisfactoriamente este nuevo ecosistema regulatorio. Lampadia

El problema con los unicornios tecnológicos

Las nuevas estrellas de la tecnología lo tienen todo, excepto un camino hacia altas ganancias

Millones de usuarios, marcas geniales y jefes carismáticos no son suficientes

The Economist

17 de abril, 2019

Traducido y glosado por Lampadia

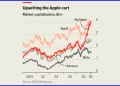

Los inversionistas a menudo describen el mundo de los negocios en términos de animales, como osos, toros, halcones, palomas y perros. En este momento, los meros ponis se presentan como unicornios: empresas privadas de tecnología con un valor de más de US$ 1,000 millones que supuestamente son fuertes y de gran éxito mundial, casi milagrosas. El próximo mes, Uber recaudará unos US$ 10,000 millones en lo que podría convertirse en la mayor oferta pública inicial (en adelante, IPO) de este año. Será el tercer IPO tecnológico más grande de EEUU, después de Alibaba y Facebook. Airbnb y WeWork podrían seguir a Lyft, que ya ha flotado sus acciones, y a Pinterest, que estaba programado para hacerlo cuando The Economist iba a prensa. En China, una ola de IPO que comenzó el año pasado retumba. Gracias a los productos de moda y los ejércitos de usuarios, estas firmas tienen una valoración total de cientos de miles de millones de dólares. Ellos y sus patrocinadores de capital de riesgo se apresuran a vender acciones a precios altos a fondos mutuos y planes de pensiones dirigidos a personas comunes. Hay, sin embargo, un problema con los unicornios: sus modelos de negocio.

Como informamos esta semana, una docena de unicornios que han listado – o es probable que – han registrado pérdidas combinadas de US$ 14,000 millones el año pasado. Sus pérdidas acumuladas son de US$ 47,000 millones. Sus servicios, desde el arriendo de vehículos hasta el alquiler de oficinas, a menudo tienen un gran descuento para aumentar el crecimiento de los ingresos. La justificación para esto es la doctrina de Silicon Valley de la «blitzscaling» para conquistar los mercados que consiste en que «el ganador se lleva todo», o en un lenguaje sencillo, realizando una apropiación de tierras de alta velocidad con la esperanza de encontrar oro.

Sin embargo, algunos unicornios carecen de las economías de escala y las barreras de entrada que sus promotores proclaman. Al mismo tiempo, una regulación más estricta limitará su libertad para moverse rápido y romper cosas. Los inversores deben exigir precios más bajos en los IPOs, o mantenerse alejados. Los empresarios tecnológicos y sus patrocinadores deben repensar lo que se ha convertido en un enfoque insostenible para la creación de empresas y la comercialización de ideas.

La industria actual de cría de unicornios no hubiera sido posible hace 25 años. En 1994, solo US$ 6,000 millones se destinaron a fondos de capital de riesgo, que repartieron cheques en millones de un solo dígito. Antes de que Amazon pusiera en escena su IPO en 1997, había recaudado un total de solo US$ 10 millones. Tres cosas cambiaron. El crecimiento rápido se hizo más fácil gracias a la computación en la nube, los teléfonos inteligentes y las redes sociales, que permitieron a las startups propagarse rápidamente por todo el mundo. Las bajas tasas de interés dejaron a los inversores persiguiendo rendimientos. Y una pequeña élite de firmas superestrellas, incluidas Google, Facebook y Alibaba y Tencent de China, demostraron que los grandes mercados, las altas ganancias y los monopolios naturales, junto con los limitados activos físicos y la regulación de la luz, eran el secreto de las riquezas no contadas. De repente, la tecnología se convirtió en todo sobre la aplicación de esta fórmula mágica en tantas industrias como sea posible, utilizando montones de dinero para acelerar el proceso.

No se equivoquen, los unicornios son más sustanciales que los pavos de la burbuja tecnológica del 2000, como Pets.com, que fracasó diez meses después de su IPO. Las aplicaciones de viaje son más convenientes que los taxis, la entrega de alimentos es muy rápida y la transmisión de música es mejor que la descarga de archivos. Al igual que Google y Alibaba, los unicornios tienen grandes bases de usuarios. Sus negocios principales pueden evitar ser propietarios de activos físicos subcontratándolos a proveedores de la nube. Como señalan los documentos de IPO, sus ventas están creciendo rápidamente.

La gran preocupación es que sus pérdidas no reflejan dolores de crecimiento temporal, sino los mercados que se disputan y los clientes que son promiscuos. En los monopolios digitales clave, la red se vuelve más valiosa para cada usuario a medida que la gente la usa, por ello el 67% del mercado de Facebook en las redes sociales. La dinámica de los unicornios no es tan convincente. A pesar de los subsidios, los clientes que comparten viajes no están sujetos a una sola empresa. No es de extrañar que las acciones de Lyft hayan caído más de un 20% por debajo de su precio IPO. Cualquiera puede arrendar una oficina y alquilar escritorios, no solo WeWork. Algunos unicornios tienen que luchar contra otros rivales con fondos ricos y empresas establecidas. Spotify, que listó en 2018, tiene una participación del 34% en la transmisión de música en Estados Unidos y va de la mano con Apple.

Debido a que los mercados de los unicornios son controvertidos, los márgenes no han mejorado constantemente, a pesar de las ventas en rápido aumento. Los gerentes están aterrorizados de reducir su vasto gasto en marketing, por temor a perder clientes. Muchas empresas están luchando para desarrollar productos auxiliares para tratar de ganar dinero de sus usuarios. Y sin fosos profundos alrededor de sus negocios, un signo de interrogación permanente se cierne sobre los unicornios: si Uber realmente vale US$ 100,000 millones, después de invertir solo US$ 15,000 millones aproximadamente, ¿por qué sus rivales siguen probando su suerte, o un gigante de la tecnología establecido estaría tentado en?

Las fuerzas externas también harán que el blitzscaling sea más difícil. La generación anterior de firmas no se enfrentó a muchas reglas (pocos legisladores habían imaginado Internet), por lo que podrían cobrar un cargo primero y pedir perdón más tarde. Los unicornios siguieron su ejemplo: Airbnb eludió los impuestos en hoteles y Uber condujo a través de regulaciones sobre licencias de taxi. Hoy en día, una reacción está en pleno desarrollo, incluso sobre impuestos digitales y leyes de contenido y de datos. Las circulares de inversionistas de los unicornios tienen páginas dedicadas a sus peligros legales y riesgos regulatorios sangrientos.

Todo esto es bueno para los consumidores. Se les está arrojando dinero; el subsidio al público de la docena de empresas asciende a US$ 20,000 millones al año. Mientras que las alturas dominantes de la industria de la tecnología, como la búsqueda y las redes sociales, se han monopolizado, los unicornios al menos crean competencia en otras áreas.

Los inversionistas, mientras tanto, necesitan mantener su nervio. Es tentador extrapolar el triunfo de Google y Alibaba a un nuevo grupo de empresas. De hecho, la mayoría de los unicornios enfrentan una larga guerra de desgaste y márgenes empapados. Eventualmente, las empresas en dificultades pueden ser compradas. Y aquí surge otro riesgo: la mayoría de los unicornios limitan los derechos de voto de los inversionistas (Uber es una excepción), y muchos también tienen «píldoras venenosas», lo que dificulta las adquisiciones y limita la capacidad de los inversionistas para intervenir si las empresas no encuentran la manera de hacer suficientes ganancias para justificar sus valoraciones IPO.

¿Y qué hay de los bulliciosos centros tecnológicos de Silicon Valley y China, donde se inventó la idea del unicornio? Miles de millones de dólares están fluyendo a capitales de riesgo, fundadores de tecnología y empleados. La pregunta familiar es cuántas casas de lujo, proyectos de vanidad filantrópica y programas espaciales personales pagarán. La pregunta urgente es cómo este capital se reciclará en nuevas empresas de tecnología. La filosofía de escalamiento de la compra de clientes a cualquier precio está en su punto máximo. Después de los unicornios, será necesario diseñar una nueva y más convincente especie de inicio. Lampadia

{kind=link}