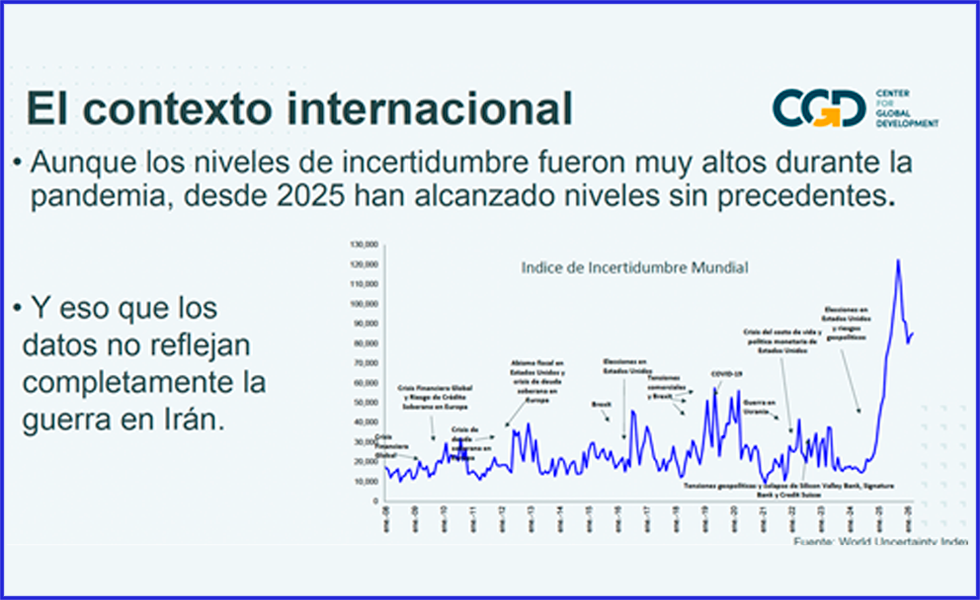

Ante la caída de las bolsas de valores, la FED, en una reacción muy rápida, el domingo pasado, bajó su tasa de interés en un punto, llevándola prácticamente a cero.

Pero las bolsas siguieron bajando, como puede verse en el siguiente gráfico.

Felizmente, la crisis del 2008 nos enseñó a reaccionar con rapidez, no solo hay que proteger al mundo del Coronavirus, también hay que proteger la economía.

La Reserva Federal actúa nuevamente mientras continúa la agitación del mercado

Otros bancos centrales dan seguimiento a medidas de emergencia

The Economist

16 de marzo de 2020

Traducido y glosado por Lampadia

Los bancos centrales no son conocidos por su espontaneidad. No rompen sus calendarios a la ligera. Y cuando lo hacen, generalmente no es una buena señal. El Banco de Japón y la Reserva Federal de Estados Unidos tenían programado celebrar reuniones de política a fines de esta semana. Pero ninguno de los dos sintió que podían esperar tanto.

El 15 de marzo, un domingo, la FED redujo su tasa de interés de referencia en un punto porcentual completo, reduciéndola al rango de 0-0.25%, lo más bajo posible. Fue el segundo corte de emergencia del banco central fuera de una reunión programada en menos de quince días. La FED también hizo que sea más barato y más conveniente para los bancos pedir prestado directamente de su ventana de «descuento» (una opción que los bancos han evitado tradicionalmente porque los hace parecer desesperados). Y para aliviar la escasez de dólares evidente en el mercado de intercambio de divisas, redujo el costo de las líneas de intercambio que ha extendido a los bancos centrales de la zona del euro, Japón, Gran Bretaña, Canadá y Suiza.

Si eso fuera todo lo que tenía que hacer, probablemente podría haber esperado hasta su reunión ordinaria del 17 y 18 de marzo. Pero también enfrentó un problema más urgente en dos de los mercados financieros más importantes del mundo: los de los valores respaldados por hipotecas y los bonos del Tesoro estadounidense. En tiempos de crisis, como las recesiones, las guerras o la pandemia del covid-19 de hoy, los inversores acuden a los bonos del Tesoro estadounidense como refugio seguro, elevando sus precios y sus rendimientos. Pero en ocasiones la semana pasada, el precio de los bonos del Tesoro había caído junto con los de los activos de riesgo, como las acciones (que volvieron a caer en Asia y en las primeras operaciones europeas el 16 de marzo). Y surgieron brechas inusuales entre los precios de los valores estrechamente igualados, como los bonos del Tesoro de vencimientos similares. Los rendimientos se habían vuelto «ondulados», como lo describió Darrell Duffie de la Universidad de Stanford al Financial Times.

Limitar esos movimientos suele ser el trabajo de los fondos de cobertura y otras instituciones financieras que compran el instrumento más barato y venden a su primo más caro. Pero este tipo de arbitraje pareció colapsar la semana pasada cuando las instituciones financieras se retiraron del mercado y se aferraron al efectivo. En respuesta, la FED primero intentó facilitar que estas instituciones se financiaran a sí mismas. Luego comenzó a comprar más bonos del Tesoro, acelerando un cronograma de compras previamente planificado. El fin de semana, dijo que compraría en una escala mucho mayor, comprando al menos $ 500 mil millones en bonos del Tesoro y $ 200 mil millones en valores respaldados por hipotecas, al ritmo que sea necesario para suavizar el mercado.

A Jerome Powell, presidente de la FED, se le preguntó de inmediato si esta compra equivalía a una «flexibilización cuantitativa», el término aplicado a las rondas anteriores de compra de activos de la FED durante la Gran Recesión. Pero, aunque las compras se ven, nadan y graznan como QE, tienen un propósito diferente: estabilización cuantitativa, no flexibilización. QE, que es una forma de aflojar la política monetaria cuando las tasas de interés ya son tan bajas como puede ser, puede ser necesario incluso cuando los mercados funcionan sin problemas. Por el contrario, a veces es necesario estabilizar los mercados, incluso cuando las tasas son superiores a cero. (De hecho, un miembro de la junta de formulación de políticas de la FED, Loretta Mester, estaba a favor de las compras de activos, pero en contra de reducir las tasas de interés en un punto porcentual completo). En pocas palabras: si estas compras fueran simplemente otra ronda de QE, la FED no lo haría. han necesitado una reunión de fin de semana no programada para anunciarlos.

¿Serán necesarias más medidas? Ciertamente, estos no lograron restaurar la calma inmediata en los mercados. Tras caídas en las bolsas de valores de Asia y Europa el 16 de marzo, el Dow Jones Industrial Average cayó un asombroso 13% y el índice S&P 500 en un 12%. Después de todo, el propio Powell había señalado que la economía probablemente se contraería en el segundo trimestre, a medida que las empresas y las personas se agachan para evitar la infección. El crecimiento podría ser tan bajo como -5%, a un ritmo anual, según Goldman Sachs. Los esfuerzos para frenar la propagación del virus también inevitablemente desaceleran la economía. En China, que ha ido más lejos que la mayoría de los países para contener la pandemia, la producción industrial se redujo en un 13,5% en enero y febrero, en comparación con el año anterior.

No obstante, Powell no cree que las tasas de interés negativas sean «apropiadas». La FED tampoco busca permiso legal para comprar una gama más amplia de activos, más allá de los valores seguros respaldados por el gobierno que ahora puede comprar.

El Banco de Japón no puede darse el lujo de ser tan particular. Introdujo tasas de interés negativas hace más de cuatro años y ha estado comprando acciones, a través de fondos cotizados en bolsa (ETF), por más tiempo. Aunque Japón ha tenido más éxito que Europa o América en desacelerar la propagación del virus covid-19, su economía ya se estaba reduciendo antes de que surgiera la epidemia. El 16 de marzo, su banco central dijo que compraría bonos corporativos (y papeles comerciales) por valor de 2 billones de yenes ($ 19 mil millones) para septiembre y duplicaría sus compras de ETF de 6 billones a 12 billones de yenes al año. Pero como señala Marcel Thieliant de Capital Economics, una consultora, el banco central ya había comenzado a comprar ETF a un ritmo vertiginoso durante la semana anterior y eso no impidió la caída del mercado de valores de Japón.

Otros bancos centrales han seguido el ejemplo de la FED: el Banco de Corea y el Banco de la Reserva de Nueva Zelanda también redujeron las tasas el 16 de marzo. Los bancos centrales, como señaló el domingo Powell de la Reserva Federal, pueden aliviar los costos de los préstamos y mejorar la liquidez. Pero no pueden proporcionar ayuda más directa a los hogares y las pequeñas empresas que sufren durante el brote. Tanto en Estados Unidos como en Japón, los bancos centrales ahora esperan una respuesta fiscal más concertada a la crisis del covid-19. «Creemos que la respuesta fiscal es crítica», dijo Powell, «estamos felices de ver que se están considerando medidas [fiscales] y esperamos que sean efectivas».

Una de las reuniones más famosas en la historia de la FED se celebró en un hermoso fin de semana de octubre de 1979. Conocido como el «especial de la noche del sábado», anunció una campaña brutalmente efectiva contra la inflación. El virus covid-19 no es un dragón que los bancos centrales puedan matar. Pero Powell esperará que su especial del domingo por la noche sea igualmente efectivo para calmar los inquietantes efectos colaterales financieros de la pandemia. Lampadia

{kind=link}