Fernando Muñoz Nájar Perea

Para Lampadia

Nuestros políticos, en su mayoría, tienen siempre el mismo comportamiento populista. Aquí precisaremos algunos conceptos y cifras y haremos una propuesta de una reforma de pensiones que podría resolver el problema de los independientes, que son la gran mayoría de la población. Alejándonos del pensamiento de esos políticos que tratan de ganar popularidad a costa del dinero de los trabajadores en los Fondos de Pensiones, causándoles daño en su futura pensión.

Nuestros políticos, en su mayoría, tienen siempre el mismo comportamiento populista. Aquí precisaremos algunos conceptos y cifras y haremos una propuesta de una reforma de pensiones que podría resolver el problema de los independientes, que son la gran mayoría de la población. Alejándonos del pensamiento de esos políticos que tratan de ganar popularidad a costa del dinero de los trabajadores en los Fondos de Pensiones, causándoles daño en su futura pensión.

Revisemos las propuestas de los políticos en las últimas crisis:

- En la crisis del 2008 se propuso: que las AFP paguen.

- En el Niño Costero se propuso: que las AFP paguen.

- En el Corona Virus se propone: que las AFP paguen.

Y cuando llegue el día de la jubilación le dirán:

Que Dios te pague la pensión, porque tú ya la gastaste.

Y el congresista “amigo” le dirá:

¿por qué la gastaste?, tú tienes la culpa.

Cada día es más urgente hacer una “reforma de pensiones”, que incluya en los colegios un curso dedicado a enseñar la necesidad de las pensiones de jubilación. Así se eliminarán las propuestas “salvadoras” de las crisis para regalar los fondos de las AFP a sus propietarios, quienes además son una pequeña porción de la población.

Para las etapas de crisis deben crearse seguros de desempleo, utilizar los fondos de emergencia, etc. Las propuestas ya han desvirtuaron la finalidad de la CTS, ahora quieren hacerlo con las AFP. Utilizan la engañosa frase “las AFP no te quieren dar tu plata”. Sucede que el dinero es del trabajador y lo recibe cuando se jubila, es así de sencillo. Cualquier cosa diferente es mentira y aceptarla le costará muy caro al trabajador.

Antes de analizar la propuesta de una posible reforma precisemos algunos conceptos, que luego de 27 años de funcionamiento de las AFP no se han entendido, en especial respecto del dinero del Fondo de Pensiones en las AFP:

- El dinero del Fondo NO es de las AFP, es de cada trabajador. Ahorrado con esfuerzo, con el sacrificio de sus ingresos mensuales en toda su vida laboral. Es un robo al trabajador utilizarlo para otro fin.

- El dinero del Fondo es de propiedad del trabajador, y si este fallece, constituye herencia al igual que una casa, un auto o cualquier bien. La AFP NUNCA se queda con un sol del trabajador.

- El dinero del Fondo tiene como objeto lograr una pensión de jubilación para el trabajador. Que al cumplir 65 años tendrá una expectativa de vida de 87 años, en promedio, deberá vivir de su pensión 22 años. Es claro entonces que NO es para solucionar crisis, NO es para cuando se cae la economía del país, tampoco para fenómenos del clima, ni para problemas de epidemias. Tampoco para viajar o comprar autos. Hay que repetirlo, para esos fines están la CTS, los seguros de salud, ahorros, etc., y los supuestos fondos de contingencia del Estado.

- Ese dinero es INTANGIBLE según la ley que creó el SPP. Pero ese término no lo entienden los congresistas, ni los presidentes de turno y menos la prensa roja.

- El rendimiento del Fondo del trabajador va a la cuenta del mismo trabajador, la AFP NO puede tocar un sol de ese dinero. La AFP se sostiene de las comisiones que cobra, no de las utilidades del Fondo del trabajador. Para hacer clara la diferencia existen dos contabilidades separadas la de la AFP y la del Fondo.

- El dinero del Fondo está invertido 55% en el Perú y 45% en el extranjero, por dos razones: i) para una amplia diversificación de la inversión la cual produce mayor rentabilidad para el trabajador y ii) porque en el Perú NO hay suficientes instrumentos financieros de largo plazo en donde invertir. Más claro, no hay obras de infraestructura nuevas hace tiempo, o hay muy pocas y son de lentísimo inicio, porque nuestros gobiernos no las han realizado.

- El dinero del Fondo normalmente tiene fluctuaciones, que van de acuerdo a la economía del país y del mundo. Es natural que se reduzca y que luego recupere con creces. Como sucedió en la crisis del 2008, en que inicialmente se redujo por pérdidas en la bolsa, pero meses después se recuperó con creces. Para eso está bien invertido y controlado por la SBS día a día. Igual sucede hoy con el problema del Corono virus.

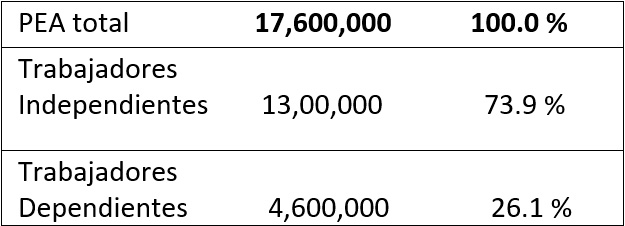

Veamos la composición de la Población Económicamente Activa (PEA) o en edad de trabajar, dividiéndola en dependientes e independientes, según estén o no en una planilla de sueldos de una empresa:

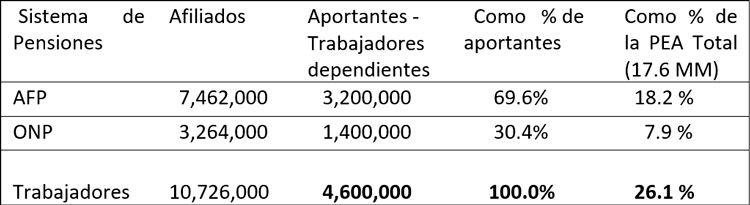

Revisemos ahora cuántas son las personas que están en una AFP y cuántas en la ONP (cuyas pensiones son bastante reducidas) y que porcentaje del total de la PEA representan:

Preguntas que surgen luego de ver las cifras:

¿Por qué no se hace un sistema para los 13 millones de trabajadores que no tienen acceso a ningún sistema? ¿No es el grupo más grande sin derecho alguno a pensiones y salud?

¿Por qué nadie menciona que la ONP deja sin pensión a un tercio de sus aportantes? ¿Ignorancia de lo que pasa en la ONP? ¿tal vez porque es empresa pública y siendo pública no tiene importancia que deje en la calle a miles de peruanos?

¿Por qué en cada crisis se pretende arreglar el problema del Perú dando dinero de su propio Fondo a los trabajadores afiliados aportantes a las AFP?, Si son solo el 18.2% de la PEA? (aportantes 3,2 MM / PEA 17.6 MM)? ¿Es por odio hacia el sistema de AFP?

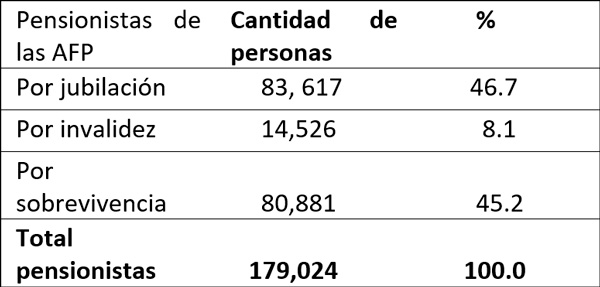

Revisemos también cuántos son los pensionistas en las AFP, que actualmente son beneficiarios del dinero de su Fondo:

Estas casi 180 mil personas viven de su pensión actualmente y hay más de tres millones en camino de recibir su pensión al cumplir los 65 años, si es que los congresistas se lo permiten, si no, al jubilarse tendrán que vivir en la miseria o en la incertidumbre, como la mayor parte de los trabajadores peruanos.

Una propuesta responsable para los trece millones de independientes

Es esta una importante coyuntura para hacer cambios en favor de la población, cambios dirigidos a dotar de beneficios a los que no los tienen y que hasta hoy el Estado no ha sido capaz de brindarlos.

La propuesta es la siguiente:

Crear un fondo para pensiones y salud, dirigido a los casi 13 millones de trabadores independientes, utilizando una porción del IGV y del ISC que paga cada uno de ellos, trasladándola, a una cuenta individual a su nombre.

Con el dinero de esa cuenta se pagará su seguro de salud y se creará un Fondo para su futura pensión.

Esta propuesta tiene la ventaja de que el independiente no tendría que pagar un sol, su aporte sale de los impuestos que hoy paga. La mayoría de independientes desconoce cuánto es lo que paga por IGV y por el ISC día a día.

La ley que se propone debe prohibir que el ciudadano retire, tome prestado el dinero o lo use para un concepto diferente. Deberá también especificar penas privativas de libertad para toda persona que incentive, plantee o trate de cambiar su uso. Evitando de esa forma que políticos inescrupulosos de siempre propongan utilizar ese dinero para ganar votos, causando miseria en la etapa de jubilación de los trabajadores y/o desapareciendo el servicio de salud.

La administración del Fondo que se crearía se licitaría a instituciones privadas y públicas, de reconocido prestigio. Debería estar a cargo de la SBS.

El procedimiento sería sencillo, el trabajador se identificaría con su número de DNI al adquirir un bien o un servicio, la SUNAT separaría una porción del IGV que se depositaría directamente en la cuenta individual administrada por el Fondo de independientes.

La finalidad del Fondo de Independientes será único y exclusivo:

- Pagar el seguro de salud que el trabajador libremente escoja y

- Crear un fondo dirigido a su pensión de jubilación que también iría a la administradora que el trabajador escoja libremente.

Considerando que la recaudación del IGV y el ISC en el año 2019 ha sido de 42,600 millones de soles, un monto casi igual al del impuesto a la renta, sería muy razonable que una porción se utilice directamente para brindar salud y pensiones al trabajador que paga esos impuestos.

Se entiende que esta facilidad estará dirigida exclusivamente a los trabajadores independientes. Una ventaja adicional es que permitiría a la SUNAT identificar a las personas con un nivel alto de consumo que no tributan.

Fuentes:

- SBS para datos de las AFP.

- Sunat para datos tributarios.

- ONP no hay información exacta.

Las cifras han sido respetuosamente redondeadas para facilitar su comprensión.

Lampadia

{kind=link}