Jaime de Althaus

Para Lampadia

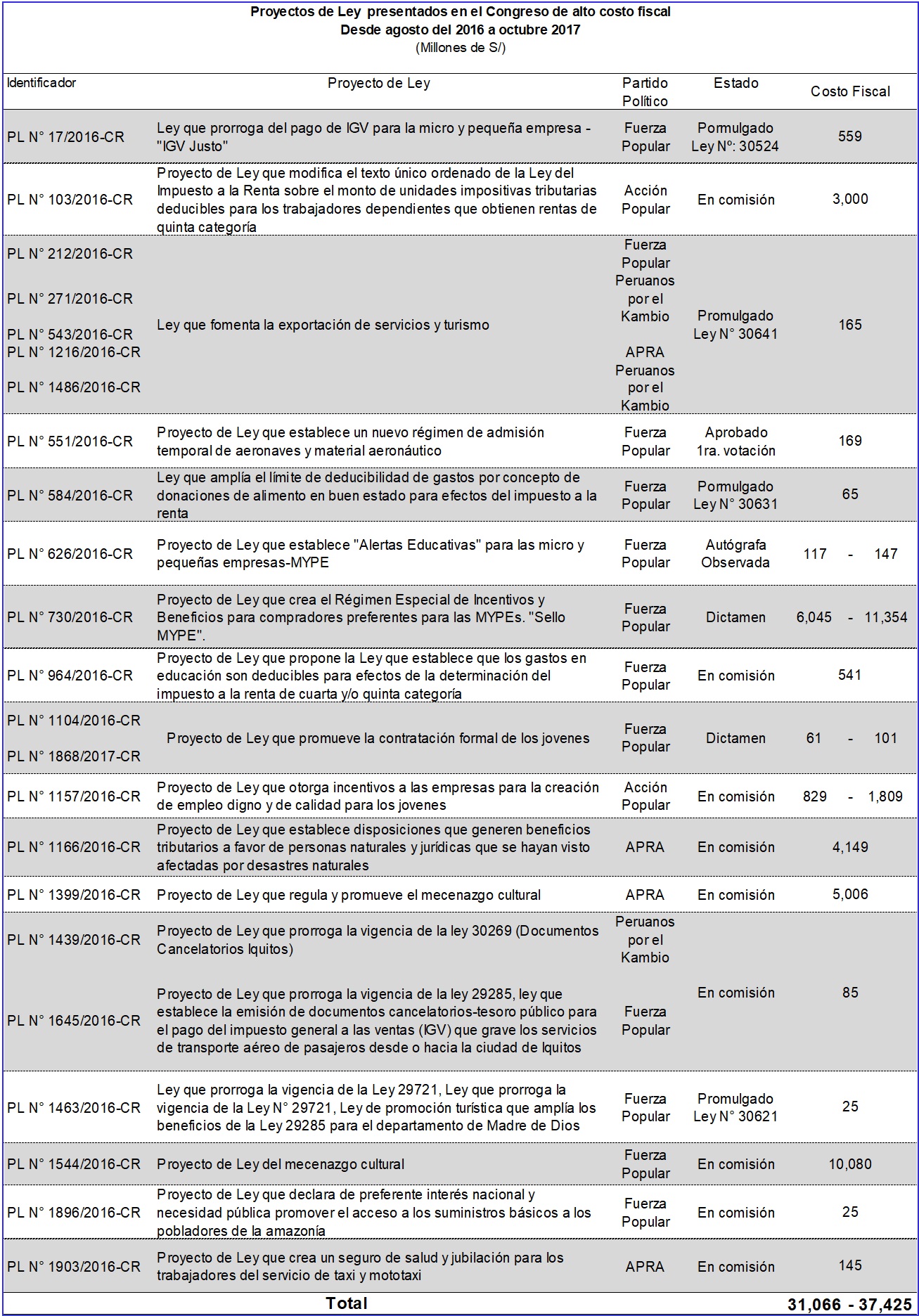

En el Congreso hay 16 proyectos de ley que, sumados a 4 ya aprobados, generan costos fiscales –menores ingresos tributarios- que pueden llegar a cerca de 5% del PBI. De aprobarse, estaríamos decretando el final de la estabilidad monetaria y fiscal, el retorno a la inflación y la imposibilidad de alcanzar el desarrollo integral. Sería el suicidio económico nacional.

Fuente: marcandoestart

Ya el Congreso avanzó el jueves con esta agenda aprobando una ley que restablece por 5 años los beneficios de la admisión temporal para las aeronaves y sus partes, con suspensión del pago de tributos hasta por 5 años, y permitiendo su nacionalización con la depreciación de la base imponible del 20% anual. Inicialmente la ley se iba a aplicar a todas las empresas aéreas, pero luego del debate se limitó a las micro, pequeñas y medianas. Esto reduce el daño, pero no lo elimina porque sólo servirá para incentivar el fraccionamiento y atomización de las empresas grandes para no pagar tributos. Según fuentes del sector economía, “una gran empresa podría crear una división de reparación con un RUC distinto y a partir de ésta realizar la importación temporal por 5 años y luego la compra de aeronaves”.

Según dicha fuente, la ley distorsiona la aplicación del régimen general de admisión temporal para reexportación pues “la deducción (depreciación) de la base imponible del 20% anual, implica en la práctica que el régimen general de admisión temporal para reexportación se convierta en un mecanismo destinado al no pago de tributos y no constituye un régimen aduanero suspensivo; por tanto, restablecer la vigencia de este mecanismo implicaría desnaturalizar el régimen de admisión temporal incorporando una exoneración del pago de tributos a la importación”.

Además, la Ley genera un tratamiento a favor del sector aéreo, lo que podría llevar al sector de transporte terrestre y a otros a solicitar el mismo beneficio.

Fuente: zestcapital.com

Pero el problema es mucho más grande. Como hemos señalado, hay en el Congreso 20 Proyectos de Ley que conceden beneficios tributarios y que ocasionarían altos costos fiscales. De esos, ya se han aprobado 4. Fuentes analíticas nos indican que el costo total de esas leyes y proyectos de ley ascendería a una cifra enorme que oscila entre S/ 27,067 millones (equivalente al presupuesto 2017 de los sectores educación y salud) y S/ 34,337 millones (equivalente al presupuesto 2017 de los sectores educación, transportes y vivienda). Lo que representa de 3.6% a 4.6 del PBI.

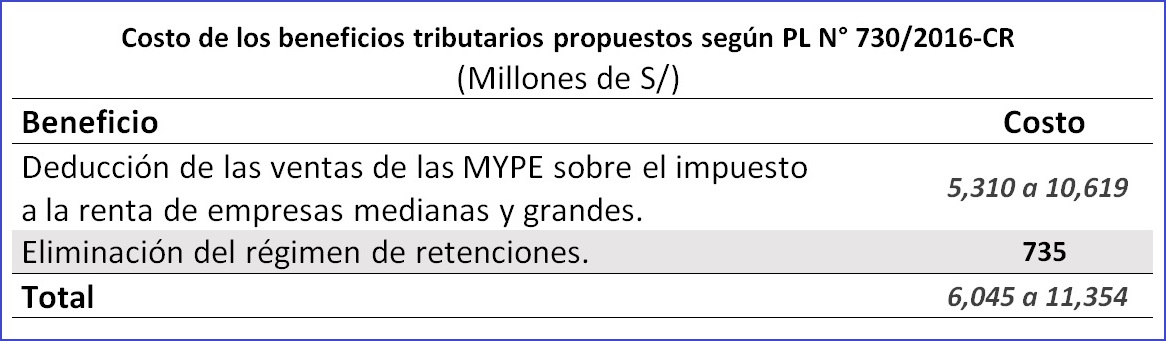

El más costoso de todos es PL 730/2016-CR, proyecto de ley que crea el Régimen Especial de Incentivos y Beneficios para compradores preferentes para las MYPEs, «Sello MYPE».

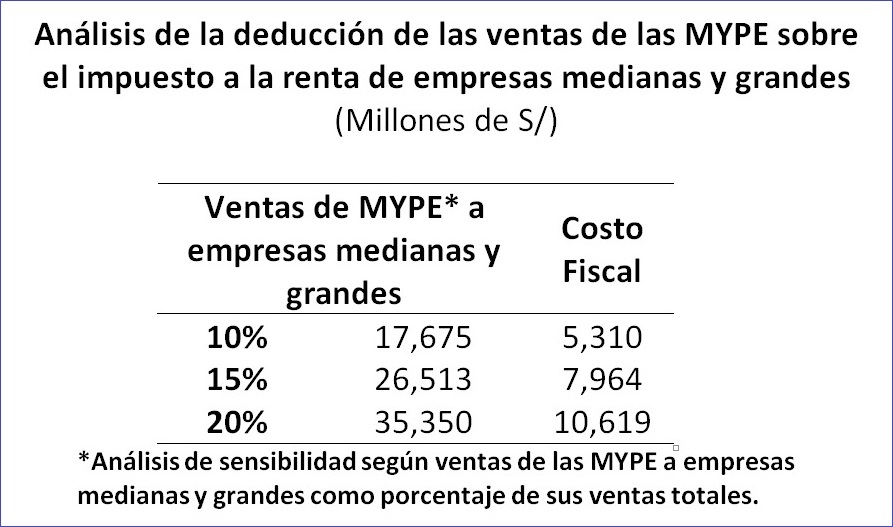

Este es un proyecto de Fuerza Popular a iniciativa del congresista Edwin Vergara Pinto. Propone establecer un nuevo régimen especial de incentivos y beneficios para compradores preferentes de las MYPE — Sello MYPE. Se trata de beneficios tributarios para las empresas medianas y grandes que compren frecuentemente a las MYPE. Por ejemplo, se establece una deducción del 100% adicional de gastos para efectos del impuesto a la renta de los bienes muebles (exceptuando los vehículos automotores) adquiridos de las MYPE; un puntaje adicional en los procesos de selección que convocan las entidades del Estado; devolución en cinco días hábiles desde la presentación de la solicitud de saldos a favor de la exportación, drawback y pagos en exceso o indebidos, entre otros.

Las fuentes estiman que el costo del beneficio sobre la deducciónadicional degastos para efectos del impuesto a la renta para las compras efectuadas a MYPE por parte de las empresas medianas y grandes, ascendería entre S/ 5,310 millones (10% de las ventas de las MYPE) hasta aproximadamente S/ 10,619 millones (20% de las ventas de las MYPE).

La ley también excluye de los regímenes de retenciones y percepciones a las empresas que compren a las MYPES, lo que puede afectar la recaudación del IGV. Se calcula que el costo de la eliminación de ambos regímenes ascendería en S/ 735 millones. Fuera de que aplicar un esquema como el planteado requiere del desarrollo de un complicado sistema de información y control por parte de la administración tributaria.

En consecuencia, según las fuentes, el costo total estimando únicamente la deducción adicional de gastos para medianas y grandes empresas, así como la eliminación de los regímenes de retenciones y percepciones, ascendería potencialmente entre S/ 6,045 millones y S/ 11,354 millones.

El más inmediato de todos es el PL N° 626: Alertas Educativas, que ha sido observado por el Ejecutivo pero probablemente se aprobará por insistencia. Este proyecto obliga a la SUNAT a brindar una capacitación por cada infracción que cometa una microempresa antes de poder sancionarla por dicha infracción, y una vez por cualquier infracción en el caso de la pequeña empresa. El tema es que existen 64 infracciones posibles en el código tributario. Según el MEF, esto contraviene lo dispuesto en la Ley MYPE, que acota el acompañamiento tributario solo para las microempresas (Art. 42), condicionando ello incluso solo a las que se acojan al Registro de la MYPE (REMYPE). Asimismo, precisa que el acompañamiento es solo para cinco infracciones y solo por los tres primeros años desde la inscripción de la microempresa al REMYPE. Con este proyecto, en lugar de 5, serán 61/63 infracciones, sin pedir nada a cambio y de manera permanente.

Para el MEF no es solo que el proyecto aprobado requiere implementaciones operativas y de sistemas en SUNAT que excederán el plazo de 60 días dado por la norma para ello, y que se perderá algo de recaudación, sino el mensaje que estamos dando al contribuyente: es evidente que si le decimos que pueden cometer 50 o 60 infracciones antes de que se le ponga una multa, le comisen o le cierren su local porque por cada infracción, aunque esta sea muy grave, la SUNAT deberá primero darte una capacitación, estamos premiando su informalidad.

Esperemos que prime la cordura en el Congreso y se deseche este tipo de proyectos de ley. Mucho le ha costado al pueblo peruano alcanzar la estabilidad monetaria y fiscal para ponerla en peligro de esta manera. No nos podemos arriesgar al retorno de la inflación ni podemos sacrificar ingresos tributarios necesarios para mejorar la calidad de la infraestructura y los servicios públicos, con normas de la mejor tradición populista latinoamericana. Lampadia

{kind=link}