El frenesí inversor está impulsado por la ansiedad ante el creciente control de China sobre las cadenas de suministro.

Fotografía: Agencia de Noticias Xinhua/eyevine

The Economist

30 de abril de 2026

El Pireo y Dubái

Glosado por Lampadia

A unos 1,200 kilómetros al norte del Canal de Suez, en Egipto, se encuentra el puerto del Pireo, en la costa de Grecia.

El país cuenta con mayor capacidad de transporte marítimo que ningún otro, y el puerto, propiedad mayoritaria de COSCO , una empresa estatal china, es uno de los más transitados de Europa, con más de 4 millones de contenedores que transitan por él cada año.

A tan solo 30 km al oeste, el gobierno estadounidense respalda un proyecto para desarrollar un puerto comercial en Elefsina.

A unos 500 km al norte, inversores rusos y chinos han adquirido participaciones en el puerto de Salónica.

Y más al noreste, fuerzas estadounidenses y de la OTAN han construido un centro logístico en el puerto de Alexandroupolis.

Gráfico: The Economist

La pugna por los puertos en Grecia forma parte de una contienda global por el control de la infraestructura del comercio marítimo, desde Argentina hasta Tailandia.

En algunos lugares, como el Canal de Panamá, la competencia ha adquirido un cariz desagradable, enmarcada en una batalla geoestratégica entre Estados Unidos y China.

En otros, múltiples países y empresas compiten por acuerdos portuarios y logísticos como medida de protección geopolítica, como negocio rentable, o ambas cosas.

En resumen, el gasto en infraestructura portuaria aumentará en más de un tercio, hasta alcanzar los 90,000 millones de dólares anuales en 2035, según la consultora PwC .

Aproximadamente el 80% del comercio mundial, en volumen, se transporta por mar. Es lógico que los gobiernos se preocupen por mantener el flujo de mercancías. Una serie de crisis en los últimos años, desde la pandemia de COVID-19 hasta el cierre actual del estrecho de Ormuz, ha demostrado la facilidad con la que el sistema comercial global puede verse sumido en el caos. El deseo de reducir la dependencia de puntos estratégicos, tanto por razones comerciales como geopolíticas, es completamente natural. Y a largo plazo, una mayor competencia entre puertos probablemente signifique menores costos de transporte marítimo.

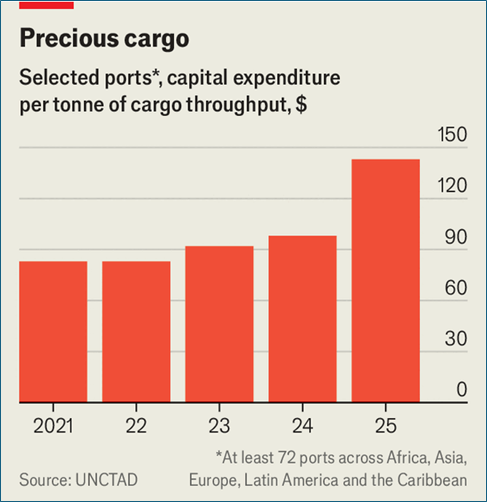

Sin embargo, la prisa por construir infraestructura portuaria probablemente genere enormes ineficiencias (véase el gráfico). Muchos inversores, incluidos contribuyentes estadounidenses y chinos, obtendrán rendimientos decepcionantes. Y la presión política para que las navieras utilicen puertos y rutas marítimas específicos, en contra de toda lógica comercial, sin duda aumentará.

Como ocurre con tantas disputas geopolíticas modernas, esta ha estado impulsada por la inquietud ante las ambiciones de China y su creciente control sobre las cadenas de suministro globales.

Actualmente, las empresas chinas operan o tienen participación financiera en al menos 129 puertos fuera de China (véase el mapa), y han invertido al menos 80,000 millones de dólares en la construcción de puertos desde Antigua hasta Tanzania, con muchas de estas inversiones vinculadas a acuerdos comerciales bilaterales y regionales de transporte marítimo.

Ferocidad terminal

Más de un tercio de los puertos chinos de ultramar se encuentran cerca de puntos estratégicos marítimos, como el estrecho de Malaca, el estrecho de Ormuz y el canal de Suez, lo que los convierte en operadores indispensables en zonas estratégicas.

El férreo control de China sobre los puertos globales ha inquietado a los gobiernos occidentales. MERICS , un centro de estudios con sede en Berlín, descubrió que, tras la firma de un contrato de operación de terminales, el comercio total con China aumenta en más de un 20%, mientras que los países que permiten a las empresas chinas operar todas sus terminales en uno de sus puertos experimentan una caída del 19% en las exportaciones al resto del mundo. La operación de los puertos permitía a las empresas chinas priorizar su carga y sus buques, así como agilizar los trámites aduaneros y logísticos.

Si el sistema de comercio global funcionara sin problemas, el dominio de China en las rutas marítimas sería menos preocupante. Sin embargo, la reorganización de las redes de transporte marítimo, más recientemente debido al cierre del estrecho de Ormuz, ha provocado que los puertos sean más propensos a la congestión, a la imposición de tasas punitivas a la carga inactiva y a fuertes aumentos en las tarifas de flete. Los buques portacontenedores en el subcontinente indio se enfrentan a una congestión particularmente grave, mientras que los tiempos de espera en el Canal de Panamá se han alargado debido al aumento del volumen de exportaciones de energía a Asia, según Clarksons, una empresa de investigación. Nadie ha ideado una buena estrategia para lidiar con el caos en los puertos, afirma un funcionario marítimo estadounidense.

Las navieras no chinas han estado reforzando rápidamente sus redes. Desde 2021, estas empresas han anunciado adquisiciones por un valor aproximado de 140,000 millones de dólares en diversos segmentos de la cadena de suministro marítima. Hapag-Lloyd, un gigante naviero alemán, firmó un acuerdo en enero para adquirir el 50% de un operador de terminales de contenedores en Brasil; más recientemente, aumentó su participación en JM Baxi Ports, una empresa india, y anunció planes para adquirir ZIM , una naviera israelí.

En enero, Stonepeak, una firma de inversión estadounidense, formó una empresa conjunta de 10,000 millones de dólares, United Ports, con CMA-CGM . Y en febrero , APM Terminals, una filial de AP Moller-Maersk, un gigante del transporte marítimo, y Eurogate, una empresa de manipulación de contenedores, anunciaron un plan para invertir 1,200 millones de dólares para ampliar una terminal en el Mar del Norte.

Los gobiernos también están facilitando a las empresas de sus países el acceso a rutas marítimas y atracaderos.

India se encuentra inmersa en un ambicioso proyecto de construcción portuaria que se prevé que se extienda hasta 2047; en octubre, Arabia Saudita firmó un acuerdo de 450 millones de dólares para el puerto islámico de Yeda. Singapur está construyendo un puerto automatizado y un centro de transporte marítimo con una inversión de 20,000 millones de dólares. DP World, la empresa portuaria de Dubái, ha firmado acuerdos para invertir y ampliar su presencia en los puertos de Dar es Salaam y Callao, en Perú.

Muchas inversiones se realizan paralelamente a las chinas sin amenazar directamente los intereses de China. Pero Estados Unidos ha adoptado una postura más antagónica.

Consideremos la batalla por el control del Canal de Panamá.

Tras su elección en 2024, Donald Trump afirmó que la operación de dos puertos en el canal por parte de CK Hutchison, un conglomerado de Hong Kong, representaba una amenaza para los intereses estadounidenses. Durante su discurso inaugural el año pasado, Trump amenazó con retomar el control del canal, construido por Estados Unidos a principios del siglo XX, por donde transita alrededor del 40% de la carga estadounidense, lo que equivale a aproximadamente el 5% del comercio marítimo mundial anual, o 270 mil millones de dólares.

BlackRock, una gestora de activos estadounidense, y Mediterranean Shipping Company ( MSC ), la mayor naviera transoceánica, intervinieron para adquirir los puertos de Hutchison fuera de China, incluyendo sus dos terminales del Canal de Panamá, en una operación de 23,000 millones de dólares que enfureció a los altos mandos de Pekín.

En febrero, las autoridades panameñas cedieron la gestión temporal de las terminales a Maersk y MSC después de que el Tribunal Supremo del país dictaminara que los contratos de CK Hutchison eran inconstitucionales.

China detuvo decenas de buques con bandera panameña en represalia y ordenó a Maersk y MSC que cesaran sus operaciones en el puerto panameño. Hutchison ha demandado a Panamá por miles de millones de dólares; la gestión a largo plazo del puerto sigue en entredicho.

Mares los medios de producción

En otros lugares, la Comisión Marítima Federal de Estados Unidos ( FMC ) está intensificando sus esfuerzos para proteger el transporte marítimo del país.

«Si la carga estadounidense tiene intereses en esa zona y está en riesgo, podemos tomar medidas», afirma Laura DiBella, presidenta de la FMC . «Tenemos medidas contundentes», añade, incluyendo sanciones, aranceles y multas.

La Sra. DiBella señala que Estados Unidos debería «prestar más atención a su entorno» y que la FMC está vigilando las prácticas «anticompetitivas» en los puertos. Las autoridades siguen de cerca los puertos de Latinoamérica, incluido el Puerto de Chancay en Perú.

Incluso en puertos que no son propiedad de China ni están gestionados por ella, las empresas chinas están profundamente integradas en las cadenas de suministro portuarias. Shanghai Zhenhua Heavy Industries, una empresa estatal china, fabrica más del 70 % de las grúas pórtico, máquinas grandes y mayoritariamente automatizadas que descargan y apilan contenedores. Las empresas chinas también fabrican el 95 % de los contenedores marítimos utilizados para el transporte de mercancías.

El alcance de China va más allá de la infraestructura física. LOGINK , un software de gestión logística propiedad del gobierno chino, se utiliza en al menos 24 países y 86 puertos (Estados Unidos prohibió su uso en 2023).

LOGINK comparte datos con CargoSmart, otra empresa de software de gestión de transporte marítimo propiedad de COSCO , lo que le permite acceder a la ubicación del 90 % de los buques portacontenedores del mundo. Además, mantiene una alianza con CaiNiao, un proveedor de logística con cientos de almacenes en todo el mundo.

Las empresas chinas continuarán expandiéndose en el extranjero en respuesta al auge de la competencia. «La creciente competencia geopolítica internacional ha afectado profundamente a nuestro sector», declaró Zhu Tao, presidente de COSCO , en marzo. «Ampliar nuestra presencia portuaria sigue siendo una respuesta crucial». La empresa planea invertir más en El Pireo y Abu Dabi. China Merchants Port, otra importante empresa china, está en proceso de adquirir Vast Infrastructure, un operador portuario brasileño. Las empresas chinas también están construyendo parques industriales e instalaciones de fabricación cerca de sus puertos existentes en África y Europa.

Toda esta pugna ha dado lugar a una incipiente bifurcación de las redes portuarias, entre las de propiedad china y occidental.

Esto generará beneficios a largo plazo para todos los transportistas: los puertos ya no podrán comportarse como monopolios y cobrar lo que quieran; tendrán que ofrecerles un mejor servicio a mejores precios.

Los operadores deberán reinvertir en servicios costosos como el dragado de puertos para que puedan entrar los grandes buques y mantenerlos en buen estado para evitar su sustitución. «Siempre hay algún cliente insatisfecho en un gran puerto», afirma un ejecutivo. Contar con otro puerto cerca les brindará más opciones.

Pero al menos algunos de los constructores (y los contribuyentes que los financian) saldrán perjudicados. Los ambiciosos planes de la India están en riesgo porque el país está rodeado por importantes puertos como los de Singapur y Salalah (en Omán). Además, sus propios puertos corren el riesgo de canibalizarse entre sí, como señala un ejecutivo de una terminal.

«Todos los puertos, todos los países, quieren ser un centro logístico, pero no todos pueden serlo», afirma un ejecutivo de una empresa marítima europea. Desde la ampliación de Tanger Med, un puerto marroquí en el estrecho de Gibraltar, en 2019, el volumen de carga en el cercano puerto de Algeciras, en España, ha tenido dificultades para crecer.

Una red duplicada de puertos también conllevará mayores costos fijos. Esto podría endeudar aún más a las navieras, dificultarles el acceso a rutas marítimas potencialmente ineficientes y exponerlas a intereses geopolíticos adversos. En momentos de crisis, como ahora, los consumidores podrían verse afectados por precios más altos y retrasos, a pesar del aumento general de la capacidad de transporte marítimo.

Sin embargo, la duplicación de puertos no es del todo negativa. Los puertos en desarrollo en Grecia atienden a mercados diferentes, aunque con cierta superposición.

Además, los puertos tienen cierto margen de ineficiencia. Históricamente, los puertos han mantenido márgenes operativos considerables, de un promedio superior al 40%, y estos márgenes han aumentado en la última década.

A medida que los países y las empresas comiencen a competir más por el volumen, sus beneficios serán menores. Probablemente ese no era el objetivo que buscaban al iniciar la guerra portuaria.

Lampadia

{kind=link}