Luis Carranza

Perú21, 15 de marzo del 2026

«Los impactos sobre América Latina estarán dentro del promedio mundial. Así, en el caso del peor escenario, estaríamos creciendo entre 1.5% y 2%, siendo Perú uno de los países que menos saldrían golpeados».

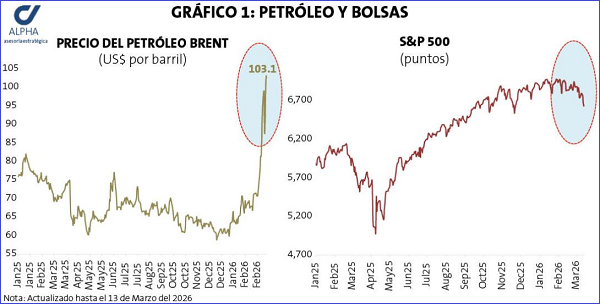

Al cierre de la semana las principales bolsas cerraban con caídas, el Índice de S&P 500 mostraba un retroceso de casi 500 puntos respecto al nivel más alto en febrero. Por otro lado, el petróleo Brent cerró en 103 dólares por barril. Los analistas preveían precios del petróleo en torno a los 60 dólares barril en este año por el potencial aumento de la producción (ver gráfico 1). En América Latina, los tipos de cambio de las principales economías mostraron mucha volatilidad registrando depreciaciones, salvo en el caso de Colombia, que —siendo país exportador de petróleo— registró una apreciación de 1% frente al nivel antes del inicio del conflicto. Nosotros registramos una depreciación de 3% por debajo de México, Brasil y Chile, siendo este último el país más castigado con una depreciación de 5%. De otro lado, las bolsas también fueron golpeadas, especialmente la mexicana con una caída del 8% (ver gráfico 2).

Estos efectos inmediatos en los mercados financieros han generado fuerte preocupación por los impactos sobre la economía. En general, los países productores de petróleo tendrían un efecto de términos de intercambio favorable, mientras que los importadores lo tendrían negativo. Los efectos sobre inflación en los países desarrollados, si el precio del petróleo estuviera en torno a los 100 dólares barril, implicarían aumentos de un punto porcentual adicional, lo cual haría que los bancos centrales se resistan a mantener el programa de reducciones de tasas de interés que se tenía previsto para este año. Este aumento del precio de petróleo tiene impactos directos sobre los costos de los combustibles para el público, tanto consumidores como productores. Estos últimos se verán obligados a trasladar estos mayores costos a sus precios, generando efectos de segunda vuelta que terminarán afectando negativamente los ingresos reales de las personas y, por tanto, reduciendo el crecimiento para este año. En los países productores, que tienen un efecto positivo de términos de intercambio, este efecto negativo se podría compensar en parte con las mayores inversiones de las empresas petroleras, la apreciación cambiaria y mayor gasto público producto de los mayores ingresos fiscales. En los países importadores, estos efectos no se presentarían y el efecto negativo sería mayor.

En un escenario positivo, si este conflicto, por cualquier causa, terminara en las próximas semanas, los impactos serían mínimos en la economía global. El precio del petróleo terminaría el año en lo que se tenía previsto, entre 60-70 dólares el barril, y los efectos sobre inflación y actividad económica serían marginales, los bancos centrales retomarían su agenda de reducciones de tasas.

En el otro extremo, en un escenario muy negativo, si el conflicto se extendiese por más de 6 meses, afectando la infraestructura petrolera, el precio del petróleo terminaría el año por encima de 120 dólares el barril, pero durante la parte más dura del conflicto podría incluso llegar a 140-150 dólares el barril. En este escenario entraríamos en fuerte desaceleración del crecimiento global y, en lugar de crecer en torno al 3%, estaríamos a la mitad, creciendo en torno al 1.5%. Por otro lado, los bancos centrales se verían obligados a subir sus tasas de interés porque la inflación estaría entre 4-5%.

Finalmente, en un escenario intermedio donde el conflicto durase entre 3-6 meses, con impactos menores y rápidamente subsanables de la infraestructura petrolera, tendríamos un segundo trimestre muy complicado, pero la recuperación empezaría en el segundo semestre del año. El precio del petróleo estaría en el rango de 120-130 dólares barril en la parte más álgida del conflicto, pero podría terminar el año en el rango de 80-90 dólares barril, llegando a 2027 a los niveles preconflicto de 60-70 dólares. En este escenario la inflación en Europa estaría en torno al 4% y en EE.UU. ligeramente por debajo, y muy probablemente la FED no baje sus tasas, pero el Banco Central Europeo se vea en la necesidad de subirlas. En términos de crecimiento global, estaríamos creciendo al 2% en lugar del 3% estimado antes del conflicto, siendo la zona más afectada, además de los países del Golfo, la zona Europa.

Los impactos sobre América Latina estarían dentro del promedio mundial. Así en el caso del peor escenario estaríamos creciendo entre 1.5% y 2%, siendo Perú uno de los países que menos saldría golpeado, con un crecimiento entre 2% y 2.5%. Eso, asumiendo un escenario interno que no nos complique las cosas, aunque nuestros riesgos internos no son menores.

Esperemos que se concrete el escenario más optimista. Todos los conflictos tienen impactos negativos incluso para los vencedores.

{kind=link}