El hambre e incluso la hambruna son consecuencias previsibles de la guerra contra Irán. Ahora el mundo debe actuar para proteger a los más pobres de los efectos que perdurarán mucho después de que cesen los combates.

Financial Times

Adam Hanieh

Hanieh es director del Instituto de Oriente Medio de la SOAS y profesor de economía política y desarrollo global en la SOAS University of London.

17 de abril, 2026

Traducido y glosado por Lampadia

Ver en Lampadia: Y la carencia de fertilizantes – La Trampa del Nitrógeno

Pocas transformaciones del siglo XX tuvieron un impacto tan grande en el mundo como la «Revolución Verde».

A partir de la década de 1950, las nuevas variedades de cultivos de alto rendimiento, los fertilizantes sintéticos, los pesticidas químicos y el riego a gran escala impulsaron un marcado aumento en la producción de cultivos básicos como el trigo y el arroz.

En sus relatos más optimistas, esta transformación combatió la hambruna y contribuyó al rápido crecimiento demográfico en gran parte de Asia y América Latina.

India, uno de los centros clave de la Revolución Verde, duplicó con creces la producción de trigo entre mediados de la década de 1960 y principios de la de 1970.

Como han señalado numerosos críticos, la Revolución Verde también conllevó enormes costes ecológicos y sociales.

Pero una de sus consecuencias menos comentadas fue el vínculo que estableció entre la producción de alimentos y la industria de los combustibles fósiles en todas las etapas de la agricultura.

Antes de mediados del siglo XX, los agricultores del Sur global dependían de insumos orgánicos como el estiércol y el compost para mantener los nutrientes del suelo.

En cambio, las nuevas variedades de alto rendimiento de la Revolución Verde solo podían ofrecer la producción prometida mediante la aplicación repetida y a gran escala de fertilizantes industriales, especialmente productos nitrogenados como la urea y el nitrato de amonio. Dado que muchos de estos fertilizantes se derivan del gas natural, la Revolución Verde implicó que la producción mundial de alimentos quedara cada vez más ligada a un suministro creciente de hidrocarburos.

Desde hace tiempo existen dudas sobre la sostenibilidad de este sistema alimentario basado en combustibles fósiles. Sin embargo, a medida que los precios del petróleo y el gas se han disparado en medio de la guerra entre Estados Unidos e Israel contra Irán y una parte significativa del comercio mundial de fertilizantes se ha paralizado, sus posibles vulnerabilidades se han hecho evidentes.

Tras solo siete semanas, la escasez de alimentos e incluso la hambruna se perfilan como una posibilidad cada vez mayor para millones de personas en países vulnerables de África y Asia.

Datos recientes del Banco Mundial evidencian claramente la estrecha relación entre energía y alimentos.

Arabia Saudita, Qatar y los Emiratos Árabes Unidos han llegado a ocupar un lugar mucho más central en la economía alimentaria mundial de lo que a menudo se reconoce.

Con frecuencia se establecen comparaciones con las crisis de precios de los alimentos de 2007-08 y 2022, cuando el aumento vertiginoso de los costos de la energía contribuyó a elevar los precios de los fertilizantes y el transporte, amplificando las perturbaciones en el comercio y aumentando el costo de los productos básicos. Sin embargo, la situación actual difiere de aquellas crisis anteriores en un aspecto crucial. Durante las últimas dos décadas, las monarquías del Golfo, como Arabia Saudita, Qatar y los Emiratos Árabes Unidos, han llegado a ocupar un lugar mucho más central en la economía alimentaria mundial de lo que suele reconocerse.

Actualmente, los estados del Golfo influyen directamente en la producción y circulación de alimentos, suministrando insumos químicos clave, exportando grandes volúmenes de fertilizantes terminados y controlando los corredores logísticos por los que se transportan alimentos y productos agrícolas a través de gran parte de Oriente Medio, Asia central y oriental y África.

Esa mayor integración con el sistema alimentario mundial es lo que hace que el conflicto actual sea diferente y potencialmente mucho más grave que las crisis de precios anteriores.

Una crisis en el Golfo puede ahora propagarse rápidamente a través de las cadenas de suministro que llevan los alimentos desde la granja hasta el supermercado.

Más allá del petróleo y el gas

Una de las señales más claras del papel cambiante de los países del Golfo en la economía alimentaria mundial es su creciente peso en la producción de productos químicos y fertilizantes. La antigua imagen de las monarquías del Golfo como meras exportadoras de petróleo y gas ya no se corresponde con la realidad. Hoy en día, la región se sitúa en el centro de la agricultura moderna, no solo como importante productora de fertilizantes, sino también como fuerza que moldea las industrias de fertilizantes en los países vecinos.

Esta integración vertical ha sido posible, en parte, gracias a los enormes superávits financieros generados en el Golfo mediante la expansión de las exportaciones de hidrocarburos a China y el resto del este de Asia. Empresas como Saudi Aramco y la Compañía Nacional de Petróleo de Abu Dhabi (Adnoc) han utilizado estos ingresos extraordinarios para financiar la diversificación industrial hacia la producción química.

Un ejemplo clave es el amoníaco, que la Agencia Internacional de Energía describe como una materia prima indispensable para los sistemas agrícolas mundiales y el punto de partida de todos los fertilizantes nitrogenados minerales.

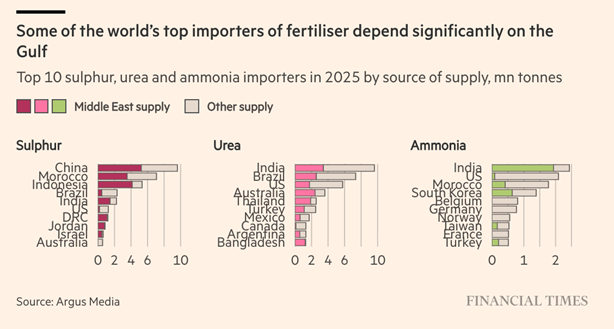

Alrededor del 70 % del amoníaco mundial se utiliza en la producción de fertilizantes, y poco menos del 30 % de las exportaciones mundiales de amoníaco provienen de Oriente Medio.

Arabia Saudita es el segundo mayor exportador mundial de amoníaco, mientras que Omán ocupó el sexto lugar en 2024.

Las exportaciones de amoníaco del Golfo son especialmente importantes para los mercados fuera de Norteamérica y Europa occidental.

El azufre es otro insumo básico crucial para la agricultura moderna. Si bien es menos visible que el amoníaco, se utiliza para producir el ácido sulfúrico necesario para transformar la roca fosfática en ácido fosfórico y, a partir de ahí, en fertilizantes fosfatados. Aproximadamente la mitad del azufre transportado por mar a nivel mundial pasa por el estrecho de Ormuz, y la mayor parte es producida por las compañías energéticas estatales del Golfo, principalmente Adnoc, QatarEnergy, Kuwait Petroleum Corporation y Saudi Aramco. Marruecos, sede de la mayor industria fosfática del mundo, es el mayor importador mundial de azufre, y cerca de tres cuartas partes de sus importaciones de 2024 provienen del Golfo.

Todo esto se desarrolla en un momento en que el Sur global ya está agobiado por la crisis de la deuda.

Los productos químicos como el amoníaco y el azufre son fundamentales para la agricultura, ya que se transforman en fertilizantes terminados a gran escala. Gran parte del amoníaco del Golfo se procesa para obtener urea, el fertilizante nitrogenado más utilizado en el mundo.

Como ha demostrado recientemente Christian Henderson, de la Universidad de Leiden , los países del Golfo también se han visto profundamente involucrados en el control transfronterizo de grandes empresas agroindustriales en todo Oriente Medio. Egipto, el segundo mayor exportador mundial de urea, ofrece un claro ejemplo de lo que esto significa para la producción de fertilizantes.

Nodos logísticos

El costo y la disponibilidad del suministro mundial de alimentos dependen tanto de la circulación como de la producción. Los cereales y otros alimentos básicos deben almacenarse, transportarse, procesarse y redistribuirse a largas distancias, a menudo a través de un número reducido de corredores comerciales altamente concentrados. Este es otro ámbito en el que los países del Golfo, en particular los Emiratos Árabes Unidos, han adquirido una influencia cada vez mayor.

En su testimonio ante el Congreso de los Estados Unidos en 2024, Jon Alterman, del Centro de Estudios Estratégicos e Internacionales, dejó aún más clara esta idea, al señalar que el 60 por ciento del comercio de China con Europa y África pasa por los Emiratos Árabes Unidos, junto con una gran parte de su comercio con Oriente Medio.

El poder logístico del Golfo se basa en el control de vastas redes integradas verticalmente que conectan puertos, almacenes, transporte terrestre, zonas francas y plantas procesadoras de alimentos.

¿Crisis alimentarias mundiales?

Con la crisis del Golfo Pérsico ya presente en varios niveles del sistema alimentario, los primeros indicios de este impacto se reflejan en los precios de los alimentos y los costos de los insumos agrícolas.

Pero estas perturbaciones en el sistema alimentario afectarán con mayor dureza a los países fuera de Occidente.

Todo esto se desarrolla en un momento en que gran parte del Sur global ya se encuentra agobiado por la crisis de la deuda, y se prevé que los costos de endeudamiento aumenten aún más en los próximos meses. A medida que la guerra eleva los precios de la energía y los alimentos, las presiones inflacionarias impulsan al alza las tasas de interés, mientras que los inversores se refugian en el dólar estadounidense y otros activos seguros.

Estas realidades ponen de manifiesto la necesidad de reducir la dependencia de los hidrocarburos en nuestro sistema alimentario.

Lo más urgente ahora no es solo el fin de la guerra, sino también medidas concretas para proteger a los más pobres de las consecuencias que perdurarán mucho después de que cesen los combates. El aumento de la ayuda, la condonación incondicional de la deuda y la financiación de emergencia son prioridades inmediatas para garantizar el suministro de alimentos y ayuda humanitaria, y para contener el impacto del alza vertiginosa de los precios de los fertilizantes y el transporte. La hambruna y la creciente inseguridad alimentaria son las consecuencias previsibles de la agresión militar en el Golfo. Esta realidad debería pesar mucho en un mundo que, en gran medida, ha entendido esta guerra desde la perspectiva limitada de la inestabilidad de los precios del petróleo.

Lampadia

{kind=link}