Alonso Rey B.

Para Lampadia

Cuantas veces hemos escuchado hablar a los políticos y al Ministerio de Economía (MEF) que es necesario hacer una reforma tributaria para modificar ciertos aspectos donde los contribuyentes se evaden o eluden para no pagar impuestos; o por que las normas vigentes no son las adecuadas; y no se previó cuando se realizó la última reforma. Cuando se apruebe la famosa reforma va a resultar inadecuada, por cuanto el informal es más rápido que cualquier burócrata.

Lo que nunca dicen es que los informales no pagan impuestos y los formales cada vez tiene que pagar mas impuestos para poder cubrir los gastos del Estado. Sin embargo, no resulta razonable pensar que más del 73% de la economía es informal y no paga impuestos y que el resto menos del 27% carga con la presión tributaria.

Si el objetivo de la reforma es cambiar todo el sistema tributario, ampliar la base tributaria, facilitar las normas para que sean fáciles de entender, aplicar y pagar impuestos, bienvenida la reforma. Sin embargo, que sea esa la estrella que sigan y para ello deben tener presente lo que dice una frase del autor del Principito (Antoine de Saint Exupery) “Si al franquear una montaña en la dirección de una estrella, el viajero se deja absorber demasiado por los problemas de la escalada, se arriesga a olvidar cual es la estrella que lo guía”. Nuestros reformistas si pierden la estrella que los debe guiar que es ampliar la base y hacer un sistema fácil de aplicar y entender, volverá hacer una reforma inútil.

Varios temas que se deben evaluar antes de realizar una reforma tributaria:

1.- Debemos empezar a pensar, sino lo han hecho antes, que el sistema tributario peruano es obsoleto y viene desde el año 1968 con cambios cosméticos. Lo que necesitamos es modificar todo el sistema y hacer uno nuevo según nuestra realidad.

2.- De acuerdo con cifras de la Sunat, en los últimos 17 años, la recaudación por tributos internos (es el 74% del total de la recaudación) ha representado entre 10% y 14% del PBI. Sin embargo, por más que la economía peruana sigue creciendo, la recaudación por tributos internos como porcentaje del PBI, pasó de 14.1% en 2014, a 12.6% en 2015; y, posteriormente, pasó a 12.2% y 11.6% en 2016 y 2017, respectivamente. Nuestro sistema tributario ha colapsado y no es posible seguir parchándolo para ver si resulta mejorar la recaudación.

En efecto, en el año 2014, con un PBI de S/ 576,475 millones, se recaudó por tributos internos S/ 81,104 millones, en 2015, con un PBI de S/ 612,668 millones, se recaudó S/ 77,271 millones, es decir, como el cangrejo. A ello tenemos que sumarle la incapacidad del gobierno de turno, en esos años, que también es un factor que tenemos que restar.

Si revisamos las cifras sobre las mayores tasas de crecimiento de la recaudación tenemos que éstas se dieron en los años en que el crecimiento del PBI estuvo por encima del 6%. Por lo que, o sólo crecemos más del 6% o no hagamos ninguna reforma tributaria por que otra vez será inútil y obsoleta en un corto plazo.

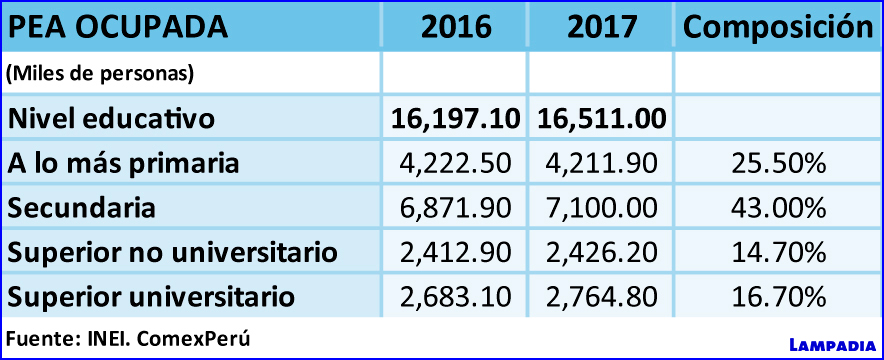

3.- Un dato importante para realizar una reforma tributaria es determinar a quien va dirigida, es decir a que tipo de contribuyentes se les va aplicar y sobre todos que empresarios tienen capacidad para entender las normas tributarias, correctamente. Veamos la composición de la PEA en el nivel educativo de nuestro país, y eso que aquí contamos todo nivel educativo, inclusive a aquellas universidades sin clasificación por parte de la SUNEDU, es decir hasta la educación informal.

Como se puede apreciar del cuadro anterior, tenemos que el nivel de la PEA con educación superior universitaria es de sólo 2,764,000 de personas. Es decir, sólo el 16.7% de la PEA podría leer y entender correctamente las normas tributarias aplicables en Perú, es decir sólo legislamos para una minoría y si le restamos a la PEA las personas que viven y trabajan en Lima, Arequipa, Trujillo, tendremos que menos del 10% de la PEA se encuentra fuera de las ciudades mencionadas.

Conclusión, no podemos seguir pensando en hacer una reforma tributaria, lo que tenemos que crear es un nuevo sistema tributario aplicable sino será otra vez Andrés con la misma cojudez.

4.- De acuerdo con el INEI, hacia 2017, la informalidad en nuestro país supera el 73% de la economía, por lo que, cualquier política tributaria adoptada por el gobierno impacta sobre una pequeña porción de la economía. Es decir, casi a la misma proporción de la PEA con educación superior, por que si seguimos en el mismo camino vamos a llegar al mismo final, pocos pagan mucho para sostener a todos. El Estado no se reforma ni actualiza por lo que requiere más recursos.

5.- Tenemos que empezar de cero, con un sistema tributario donde sea sencillo de aplicar, todos paguemos, sea fácil de recaudar, sea más fácil entenderlo y pagar, no existan trámites engorrosos y el contribuyente no sea visto como un delincuente, sino como un socio. Deben tener presente que el Estado participa, actualmente en un 30% de los ingresos del contribuyente, es decir, es mi socio en 30% de la empresa, por que si mi socio gana más dinero el Estado va a recibir mayor participación por los ingresos de sus socios.

Si tu eres mi socio, como puede existir una medida sancionadora del Estado de cierre de establecimiento, es decir mi socio no vende no tiene ingresos y yo no cobro impuestos por esas ventas no realizadas. Tenemos que ser estúpidos para dispararnos no solo en el pie sino en la sien.

6.- La reforma tributaria no puede ser realizada por los mismos funcionarios que administran los impuestos, bien dice Einstein que “Si buscas resultados distintos, no hagas siempre lo mismo”, claro por eso la reforma no puede ser realizada por los mismos funcionarios y haciendo lo mismo, que es parchando las normas actuales sin ser creativos de como podemos mejorar la recaudación y paguen todos impuestos. No hay peor pregunta cuando vas a adquirir cualquier producto o pagar un servicio que te digan “boleta o factura”. Los contribuyentes deberían convertirse en fiscalizadores, pedir facturas y poder deducir todo el IGV que hayan adquirido del Impuesto a la Renta, cuantos fiscalizadores tendremos al día siguiente, 5 o 6 millones, mas que la PEA con educación primaria completa. En los últimos cambios del Impuesto a la Renta fueron muy tibios, luego entro la Sunat y ya no se puede deducir nada de los gastos, por que los trámites son tantos que es mejor no deducir. Es decir, objetivo logrado.

Si hacemos lo mismo, vamos a continuar en el mismo camino. Hoy 280 contribuyentes aportan el 42% de lo recaudado por todo concepto del Impuesto a la Renta. Asimismo, el 1% de los contribuyentes, que resultan ser los mas fiscalizados y son los principales, contribuyen con el 78% de lo recaudado por el Impuesto a la Renta. Ahora cuéntenme de que reforma tributaria hablamos y si el 99% del resto de contribuyentes solo contribuye con el 22%.

Si nosotros como contribuyentes no tenemos ningún incentivo para pedir boleta o factura. ¿Por que tengo que trabajar para el Estado como fiscalizador? que además me cobra impuestos. Cualquier cambio que no sea radical no va a generar ningún incremento en la recaudación, eso ya lo vivimos varias veces y siempre con el mismo resultado, un fracasó mas. La mejor reforma es todos los impuestos a la gasolina (como lo hizo el MEF hace poco), todas las empresas que paguen un 5% sobre los ingresos brutos sin deducciones, todos paguemos IGV a una menor tasa. El otro día leía en una revista (Harvard Business Review) que cuando no encuentras una solución a un problema y sigues buscando haciendo lo mismo, lo mejor es llamar a un músico para que te ayude, por cuanto no esta contaminado con el problema y las diferentes soluciones que pretendes encontrar; él te podrá ayudar a encontrar la solución. En el caso de la reforma tributaria, le diría al MEF que llame a la Sinfónica Nacional y a todos los cantantes folclóricos del país, para que los ayuden a encontrar la solución.

7.- La reforma tributaria tiene que incluir una mejor forma de solucionar los reclamos cuando se originen, no por que un auditor de Sunat realice una acotación implica que la acotación es irrefutable y a pesar que pueda ser una barbaridad ni el superior jerárquico la puede detener y quien paga la cuenta, como siempre es el contribuyente. Al contribuyente le tienen que reembolsar sus costas y costos en el proceso administrativo, en caso gane el proceso; y dichos montos deben salir de las remuneraciones de los fiscalizadores a efectos que tengan un incentivo en no realizar acotaciones absurdas e ilegales. La Sunat jamás debería tener la facultad de impugnar las resoluciones del Tribunal Fiscal, eso por principio, es como el Gerente de Operaciones impugne las decisiones del Directorio por que no esta de acuerdo con la decisión tomada, es impresionante que esto suceda en el Perú.

8.- Toda reforma debe modificar la elección de los miembros del Tribunal Fiscal, la forma de operación y funcionamiento del referido Tribunal y el plazo máximo que tiene el mismo para poder resolver. Conocemos un caso de Aduanas que subió 3 veces al Tribunal Fiscal y en vez de resolver en una sola oportunidad el fondo del asunto, solo declaraba nula la resolución y obligaba al funcionario de Aduanas a volver a pronunciarse. El funcionario no podía entrar en contradicción y volvía a resolver lo mismo con una demora de 2 y 3 años. El proceso se demoró 8 años y el contribuyente, que además era extranjero, no podía entender el problema del Tribunal y mucho menos el de Aduanas.

La elección de los miembros del Tribunal Fiscal debe tener por los menos 3 requisitos (i) que haya pagado impuestos tanto como persona natural o haber sido directivo en una empresa que haya pagado impuestos; (ii) que haya pagado planillas o haya tendido un cargo directivo en una empresa que haya pagado planillas; y, (iii) que sepa leer. Si desean y son muchos requisitos, podemos obviar el último. Los miembros del Tribunal Fiscal no pueden tener alguna relación con la Sunat y si la hubiesen tenido, debería existir un periodo no menor de 5 años en los que no deberían ejercer ningún cargo ante el Tribunal Fiscal. En ese tiempo pueden pagar impuestos y planillas para tener los requisitos esenciales.

Lamentablemente toda esta reforma tributaria sino viene acompañada de una reforma del Estado será inútil, porque el monstruo del Estado seguirá requiriendo más recursos para pagar las ineficiencias que ellos mismos crean para poder mantenerse en el cargo.

Como siempre, se hará la reforma y no se obtendrán los resultados buscados y una vez más se aplicará la frase “Donde termina la Razón, empieza el Perú.” Lampadia

{kind=link}