La victoria de Jair Bolsonaro en los recientes comicios electorales por la presidencia de Brasil ha mejorado sobremanera las expectativas -tanto del ciudadano brasilero de a pie como de los inversionistas extranjeros.

Reflejo de ello, fue que, apenas se dieron a conocer los resultados electorales en octubre, el valor del real dio un salto en el orden del 7%, alcanzando niveles máximos desde mayo del presente año, y el Índice de la Bolsa de Valores de Sao Paulo (Bovespa) tuvo un rendimiento del 3%, un máximo histórico.

En este escenario, sin embargo, es menester señalar que sobre él y sobre su actual ministro de economía, Paulo Guedes, recae una enorme responsabilidad, una verdadera reforma del sistema de pensiones, que como veremos a continuación, tiene fuertes implicancias en los altísimos niveles de gasto gubernamental y de deuda pública en este país.

Resulta fundamental analizar esta problemática dado que se asemeja mucho a la que se da con la ONP y Pensión 65 en el Perú. Las soluciones brasileñas podrían ser de mucha utilidad para la evolución de nuestro actual sistema de reparto.

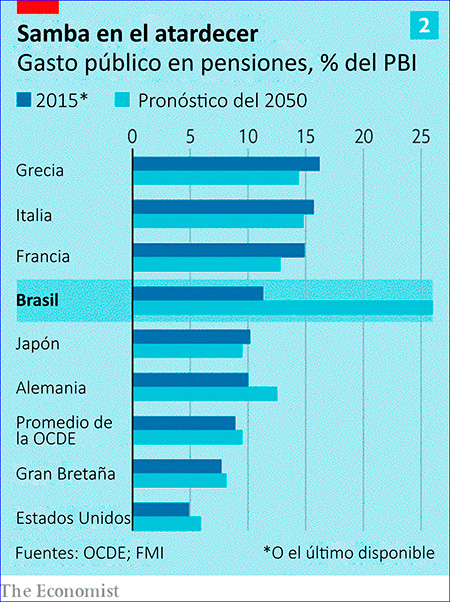

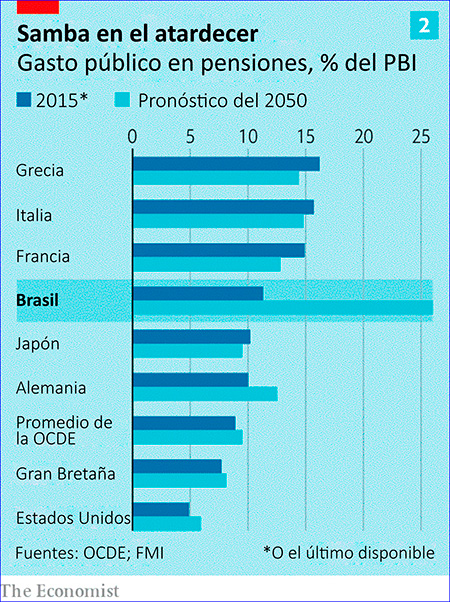

Actualmente, Brasil gasta el 12% de su PBI en el pago de sus pensiones, un porcentaje que es superior al promedio de la OCDE, ubicado en 8%. Ha sido tal el crecimiento de este concepto de gasto que ha pasado a ser el principal determinante del aumento de la deuda pública, cuya proporción, como porcentaje del PBI, pasó del 52% a finales de 2013, al 74% en la actualidad. Peor aún, de no llevarse a cabo una reforma que lidie con esta explosión del gasto, pronto este porcentaje podría llegar al 90% al 2050, según proyecciones de la OCDE.

Guedes ha propuesto la creación de un modelo de capitalización individual con una edad de jubilación mínima–como el empleado en nuestro país con las AFP con jubilados que cobren pensiones de sus ahorros acumulados mientras trabajaban.

No es coincidencia que nuestro país adolezca del mismo problema con su actual sistema de reparto, la ONP y Pensión 65. Según estimaciones del IPE, la ONP cuenta con una deuda traída a valor presente cercana a los 100 mil millones de dólares, monto que representa el 50% de nuestro PBI a valor corriente.

Ello significa que muchos de los aportantes a la ONP no van a poder disfrutar de una pensión, hecho que se agrava aún más si consideramos que tienen que haber aportado por lo menos 20 años para disfrutar de este beneficio.

Y es que el problema de todos los sistemas de reparto a nivel mundial, a diferencia de aquellos con capitalización individual, es que se constituyen como esquemas tipo Ponzi, en donde se tiene una alta dependencia de los aportes de una población joven, que con el pasar de los años se hace cada vez más pequeña, para el mantenimiento de la población mayor.

Esto inevitablemente genera enormes huecos fiscales, conforme envejecen las sociedades, los cuales, en algún momento, pasan factura a los gobiernos, quienes tienen que extraer más impuestos para hacer frente a sus obligaciones con los pensionistas.

En el caso del Perú creemos que la solución del tema pensionario debe venir acompañada por el aumento de la cobertura de los afiliados. Esta puede hacerse, usando una parte del IGV como aportes individuales a fondos privados de pensiones.

Como explicamos en Lampadia: El IGV como aporte al Fondo de Pensiones y formalización del empleo , esta política no solo fomenta la formalidad, sino que además permite una mayor recaudación impositiva, lo cual es fundamental para lidiar con los problemas de deuda pública y de déficit fiscal.

Con ello en mente, aprovechamos en hacer un llamado a nuestras autoridades competentes para la implementación de esta medida. ¡Nuestros pensionistas no pueden esperar más! Lampadia

Ver líneas abajo más detalle sobre las propuestas de Jair Bolsonaro y Paulo Guedes en torno a la reforma de pensiones en Brasil:

Hacer o romper

Bolsonaro debe enfrentar el gasto descontrolado en pensiones

Si lo controla, dará forma a su presidencia y al futuro de Brasil.

The Economist

13 de diciembre, 2018

Traducido y glosado por Lampadia

«No podemos salvar a Brasil matando a las personas mayores», dice Jair Bolsonaro, el próximo presidente de Brasil. Se refiere al principal problema de política pública del país: un proyecto de ley de pensiones que consume más de la mitad del presupuesto federal y crece cuatro puntos porcentuales por encima de la inflación. No es el único de la nueva administración que expresa ambivalencias y falta de sentido de urgencia.

Sin embargo, muchos apuestan que Bolsonaro actuará rápidamente para resolver un problema que acosa a Brasil durante años. Aunque el optimismo viene más por la elección de Paulo Guedes como ministro de economía, egresado de la Universidad de Chicago.

El presidente saliente, Michel Temer, logró algunas reformas fiscales, en particular, un tope en el gasto federal y recortes a los préstamos subsidiados. Pero las pensiones lo derrotaron.

Dado que Brasil tiene reservas de divisas saludables y una de las tasas de inflación más bajas durante décadas, el progreso no depende de los mercados o las instituciones financieras globales, sino de los políticos en Brasilia. Eso es alentador y preocupante.

El sistema de pensiones brasileño

- El esquema de gobierno para los trabajadores del sector privado está fuertemente subsidiado.

- El esquema del sector público es aún más generoso.

- No es raro que los funcionarios públicos se retiren a los 50 años con el sueldo completo.

- El 41% de los beneficios de pensión van a la quinta parte más rica de los brasileños y el 3% a los más pobres.

Pero una población que envejece significa que el sistema es insostenible.

- En el 2000, había ocho trabajadores por cada jubilado.

- Para el 2060, solo habrá dos.

El gobierno gasta el 12% del PBI en pensiones, en comparación con un promedio del 8% en los países ricos de la OCDE.

Las pensiones han jugado un papel importante en el aumento de la proporción de la deuda pública como porcentaje del PBI que pasó del 52% a finales de 2013 al 74%. Sin reforma, pronto podría pasar el 90%.

Propuestas para una reforma

Muchos esperaban que, antes de asumir el cargo, Bolsonaro podría hacer que el Congreso saliente aprobara una reforma de pensiones, estancada, que fue introducida por Temer. Aunque eso no se logró, el nuevo presidente aún puede revivirlo el próximo año.

Dicha propuesta mantiene el sistema de reparto, en el que los trabajadores actuales apoyan a los jubilados actuales, pero se implementa una edad mínima de jubilación y un período de contribución mínimo. Ahorraría 400 mil millones de reales ($ 100 mil millones) en la próxima década.

Otros abogan por un mayor radicalismo. Durante la campaña, Guedes propuso un modelo de «capitalización», con jubilados que cobren pensiones de sus propios ahorros acumulados mientras trabajaban.

Pero recientemente Bolsonaro ha hablado de «dividir» la reforma en etapas, comenzando por introducir una edad mínima de jubilación. Y el Congreso puede diluir cualquier esquema más, como lo hizo con Temer. Pero incluso las reformas más completas que se están considerando no resolverán todos los problemas fiscales de Brasil.

La gran pregunta es si Bolsonaro puede alinear al Congreso. Su Partido Social Liberal tiene poco más de una décima parte de los escaños, y dice que no atraerá a los legisladores de la manera brasileña habitual, es decir, comprando fiestas con gastos de barril de cerdo y nombramientos para ministerios de altos gastos. En lugar de eso, planea negociar tema por tema con grupos de interés de todos los partidos, como evangélicos, personas de línea dura de seguridad y agricultores. Eso puede no funcionar.

Bolsonaro fue elegido con una plataforma de abolición de privilegios.

El nuevo equipo económico está comprometido con la reforma y las condiciones son favorables, dice Eduardo Guardia, el ministro de finanzas saliente. Pero dice, «Hay riesgo de ejecución». Lampadia

{kind=link}