Mientras el mundo real produce cambios que inviabilizan los sistemas de pensiones de reparto y piden más años de aportes pensionarios, dado el aumento de la esperanza de vida, nuestros políticos siguen organizando falsos regalitos populacheros como jubilaciones a menores edades.

Esperamos que las reflexiones siguientes les ayuden a reflexionar, o por lo menos a darles vergüenza cuando hacen propuestas contraproducentes.

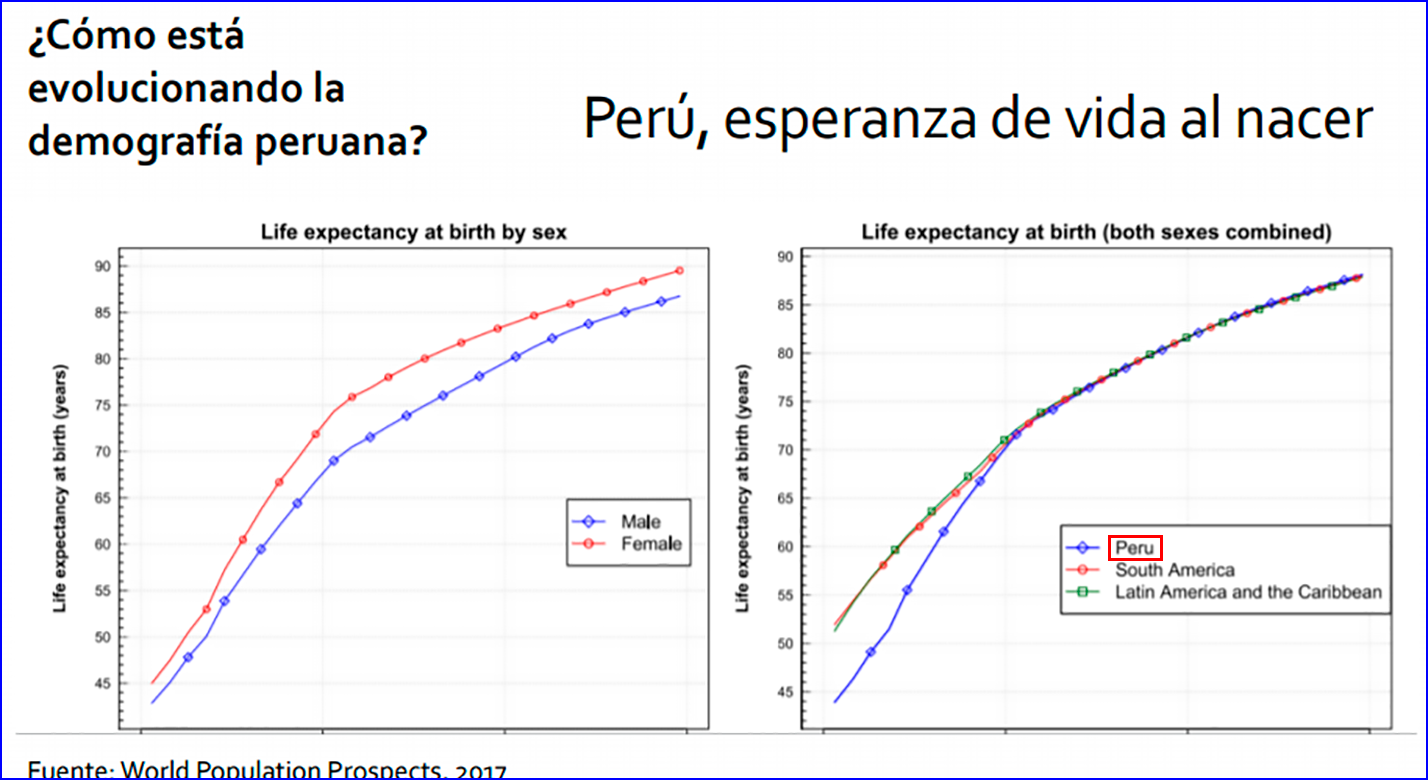

El envejecimiento de la población y la baja tasa de natalidad causarán problemas en el sistema de pensiones de jubilación. El desafío principal es que las personas viven más tiempo y, mientras que es un gran logro que el Perú tenga una mejor expectativa de vida, podría generar una situación inviable para los sistemas de jubilación de reparto en el país, ONP y Pensión 65.

¿Cuál es el problema a nivel global? Si bien la dramática expansión de las expectativas de vida es uno de los logros de la humanidad, lo que una vez fue solo una década de subsistencia en los planes de ahorro y pensión, a menudo se ha convertido en dos o más décadas. Al mismo tiempo, el número de trabajadores jóvenes que los reemplazaron se ha reducido, poniendo en duda el sostenimiento de los modelos de los sistemas de pensiones de reparto.

Rafael Puyol, el Director del Observatorio de Demografía del Instituto de Empresa Business School, realizó una presentación titulada El envejecimiento de la población y el futuro de las pensiones, en un evento organizado por la Asociación de AFP y la Universidad Privada de Ciencias Aplicadas.

En el evento, el experto explicó que el bono demográfico se inicia en América Latina en la década del 70 y prevé que puede durar 50 años, lo que significa que ya se estaría acabando en aproximadamente una década. Por lo tanto, el sistema de jubilación de reparto (establecido en Alemania en el siglo XIX por Otto von Bismarck) ya no es viable porque fue pensado para una población cuyas expectativas de vida activa no superaban los 40 años y debían jubilarse a los 70 años.

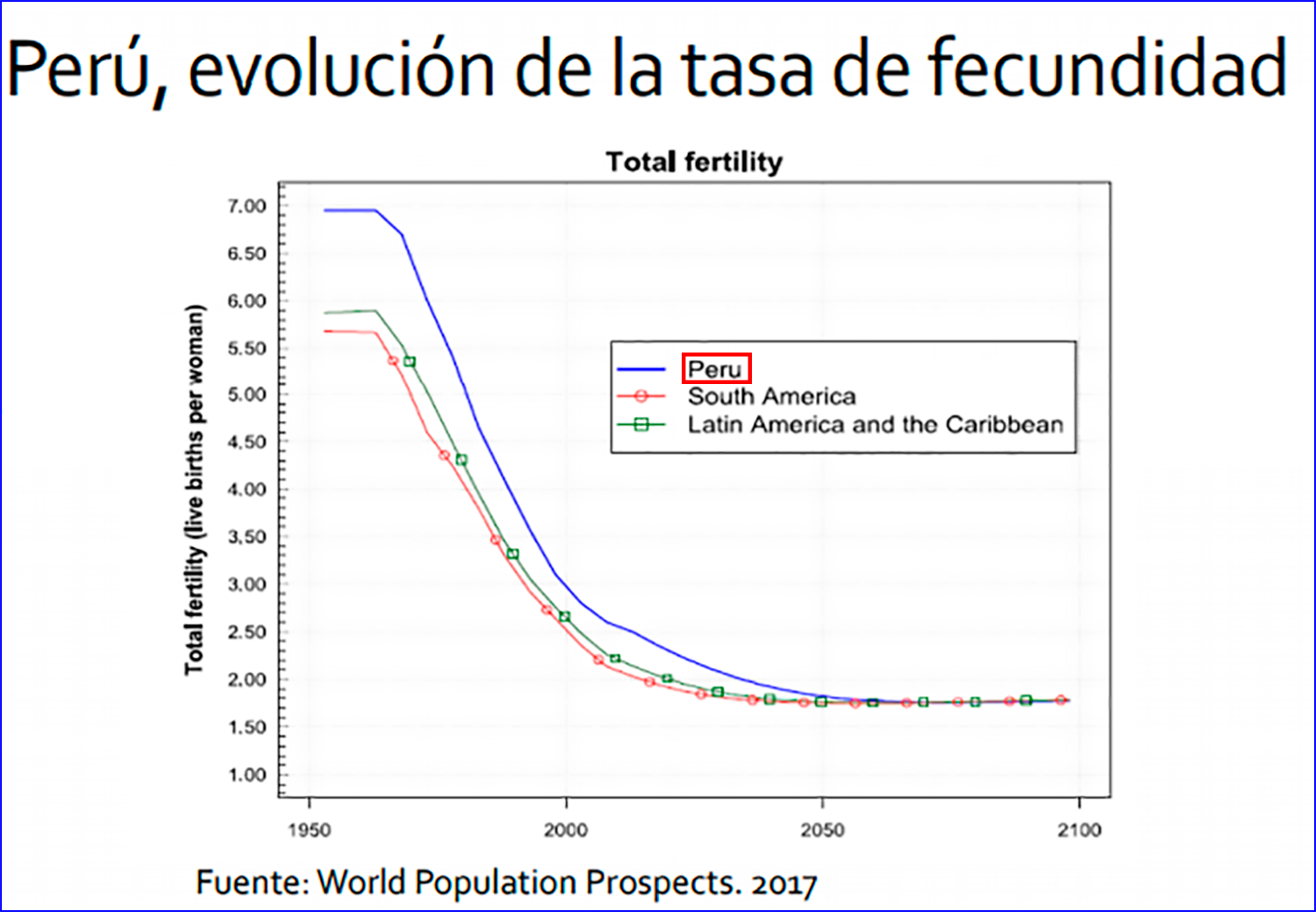

¿Y en Perú? Nuestro país refleja las mismas tendencias generales. Su tasa de fecundidad es de 2.4 hijos por mujer, una reducción muy marcada desde los años 70 cuando el promedio era de 6 hijos, y, según el INEI, en los últimos 14 años, la población mayor a los 65 años pasó de 7% a 12%, mientras que la participación de los menores de 15 años bajó de 37% a 26%.

“La tasa de fecundidad en el Perú está en declive. Según el World Population Prospects del 2017, esta será de 2.12 hijos por mujer entre el 2025 y 2030, y de 1.84 entre el 2045 y 2050, con lo cual el Perú estará por debajo de la tasa de reemplazo; es decir, que el número de los nacidos será menor a de los fallecidos”, afirmó Puyol.

De hecho, Puyol inició su conferencia haciéndose la pregunta más básica: ¿cómo definimos el envejecimiento? Mientras que durante mucho tiempo se definía el envejecimiento de la población cuando cruzaban el umbral de los 65 años, eso está cambiando. Dado el exponencial crecimiento de la esperanza de vida de la población en el mundo, el porcentaje de personas que supera ese umbral crece continuamente. Así que el experto propone que esta definición es obsoleta y que, más bien deberían usarse un umbral móvil en vez de uno fijo, basado en la esperanza de vida al nacer.

Según Puyol, estas tendencias hacen inviable mantener mucho tiempo o volver al sistema de reparto (la Oficina de Normalización Previsional se rige bajo este sistema). Los instrumentos de capitalización, con una pensión básica para las personas sin recursos, es mucho mejor procedimiento. Al menos, el modelo europeo puede servir de ejemplo de lo que es necesario evitar. Esto significa que, en el 2050, el Perú no tendrá la cantidad suficiente de trabajadores en actividad para cubrir las pensiones de los jubilados, cuyo número seguirá subiendo por el aumento en las expectativas de vida.

Entonces, ¿qué debemos hacer?

Lo que propone Puyol es que abandonemos el sistema de reparto y que sigamos la tendencia de los sistemas individuales de capitalización “porque van a ser los únicos [sistemas] que permitirán que un trabajador (con la ayuda del Estado mediante bonificaciones y otros instrumentos fiscales) pueda planificar su futuro”.

Advirtió que dichos sistemas de capitalización requieren la ayuda del Estado mediante bonificaciones u otros instrumentos fiscales que permitan incrementar el fondo de capitalización del trabajador y así financiar su jubilación. Lampadia