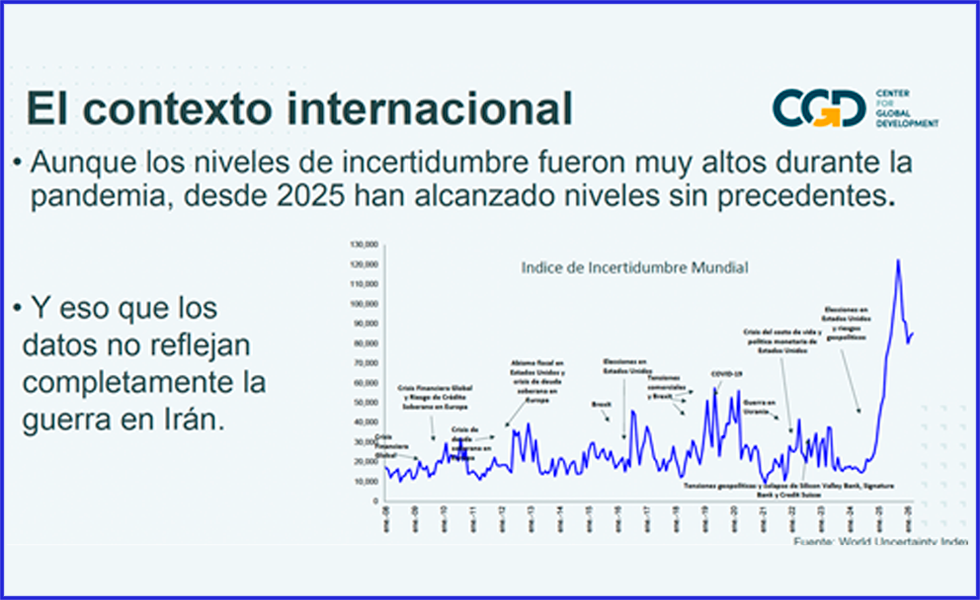

En el 2015, la economía mundial mostrará preocupantes similitudes con lo vivido a fines de la década de 1990.

The Economist

(Gestión, 23 de Diciembre del 2014)

Crisis financiera en Rusia, precios del petróleo a la baja y un dólar fuerte, un nuevo boom en Silicon Valley y una resurgente economía estadounidense, debilidad en Alemania y Japón, divisas tambaleantes en los mercados emergentes, un demócrata en problemas en la Casa Blanca. ¿Es esta una proyección del mundo para el 2015 o un retrato de fines de los noventa?

La reciente historia económica ha estado tan dominada por la contracción del crédito del 2008-09 que es fácil olvidar lo que sucedió en las décadas previas. Pero mirar lo que sucedió hace quince años es instructivo, en términos de lo que hay que hacer y lo que se debe evitar.

Así como entonces, ahora Estados Unidos se halla a la vanguardia de una revolución digital y, en 1999, su PBI crecía más de 4% al año, casi el doble del promedio de los países avanzados, y el desempleo cayó a 4%, el nivel más bajo en 30 años. Los inversionistas extranjeros hacían cola, impulsando tanto el dólar como los precios de las acciones.

El optimismo sobre este país contrastaba con el pesimismo en el resto de la economía global, igual que hoy. La economía de Japón entró en deflación en 1997 y en Alemania, sus empresas sufrían estancadas por un rígido mercado laboral y otros costos. Los mercados emergentes estaban en crisis: entre 1997 y 1999, desde Tailandia hasta Brasil, las monedas colapsaron, mientras el capital extranjero huía y las deudas en dólares se volvían impagables.

A la larga, Estados Unidos también acusó problemas, pues la burbuja de las “dotcom” estalló y causó una caída bursátil generalizada, así como una retirada de la inversión privada, particularmente en tecnología. Para principios del 2001, ya estaba en recesión (aunque una moderada), junto con la mayoría de economías desarrolladas. Es inevitable que los paralelos no sean perfectos. La principal diferencia es China, que en 1999 era un actor pequeño, pero hoy es la segunda economía más grande del mundo.

Son tres las tendencias que desestabilizaron la economía global en esa época y que podrían hacerlo de nuevo. La primera es la brecha entre Estados Unidos, donde el crecimiento se está acelerando, y el resto, donde se está ralentizando. En ese entonces se advirtió que la economía mundial volaba “con un solo motor” y, para el 2015, el panel de expertos de The Economist proyecta un 3% de expansión en Estados Unidos y de 1.1% para Japón y la eurozona. En China, la tasa podría reducirse a 7%.

El segundo paralelo preocupante es la pésima perspectiva de las otras dos grandes economías avanzadas. El crecimiento de Alemania se ha derrumbado a alrededor de 1% y existe una profunda perturbación causada por años de escasa inversión y un gobierno demasiado obsesionado por sus metas fiscales y temeroso de continuar con sus reformas estructurales. Por su parte, Japón ha repetido el error que cometió en 1997: destruyó su escape de la estagnación con un incremento prematuro del impuesto a las ventas. El tercero es el peligro en los mercados emergentes. A fines de los noventa, fueron los tipos de cambio fijos y la excesiva deuda pública externa; ahora el cambio es flotante y las deudas son más bajas, pero existen muchas señales preocupantes, sobre todo en Rusia y otros exportadores de materias primas, especialmente en África.

En otros países, el peligro reside en el sector corporativo. Muchas empresas brasileñas están altamente endeudadas en dólares y una racha de incumplimientos podría ser menos espectacular que las crisis de deuda soberana de Asia hace década y media, aunque harían que los inversionistas se pongan nerviosos y empujen una subida del dólar.

Todo esto hace prever que el 2015 será escabroso. Los apostadores esperarán que un dólar al alza, emparejado con el adormecimiento de la eurozona y unas cuantas crisis en el mundo emergente causarán una nueva recesión en Estados Unidos. Pero por el lado optimista, hay que notar que los mercados bursátiles no se ven tan burbujeantes como antaño y aunque muchas empresas tecnológicas están invirtiendo de manera descontrolada, la mayoría presenta estados financieros decentes.

Además, el sistema financiero global se encuentra menos apalancado y, por tanto, menos vulnerable al contagio. En 1998, el incumplimiento del pago de la deuda rusa causó la caída del fondo de coberturas estadounidense LTCM. Hoy, tales efectos de repercusión son menos probables.

Si la economía mundial tambalea, restaurar la estabilidad será más difícil porque los gobiernos tienen menos espacio de maniobra. En 1999, la tasa de interés de la Reserva Federal era alrededor de 5%, lo que permitía recortarla cuando la economía se enfriaba, pero hoy las tasas en los países ricos están cercanas a 0%.

El escenario político también es distinto, y nada positivo. Entonces, la mayoría de habitantes en el mundo avanzado había recibido los frutos del boom: los salarios reales en Estados Unidos crecieron 7.7% en el periodo 1999-2000, pero desde el 2007, se han estancado, y han caído en Reino Unido y gran parte de la eurozona.

Hoy, los electores en esos países están enojados con sus gobiernos y lo muestran sus intenciones de voto por partidos de oposición. Si se les vuelve a sacudir el próximo año, su descontento se transformará en ira. La economía del 2015 puede lucir similar a la de fines de los noventa, pero probablemente la política será peor.

{kind=link}