China y otros países deben repensar su postura a medida que Estados Unidos se aleja de su papel de equilibrista de último recurso.

Financial Times

Martin Wolf

6 de mayo, 2025

Traducido y glosado por Lampadia

Importante análisis estructural sobre la economía global de Martin Wolf

¿Cómo deberían los extranjeros desear que termine la guerra comercial entre Estados Unidos y China? Deberían desear que ambos pierdan.

Es cierto que el enfoque de Donald Trump es mucho peor que intelectualmente incoherente: es letal para cualquier orden global cooperativo. Hay quienes incluso piensan que el colapso de dicho «globalismo» es deseable. En mi opinión, es absurdo imaginar que un mundo gobernado por «grandes potencias» depredadoras sería superior al actual.

Sin embargo, si bien el proteccionismo de Trump tiene las de perder, el mercantilismo chino no debe ganar, ya que también genera importantes dificultades globales.

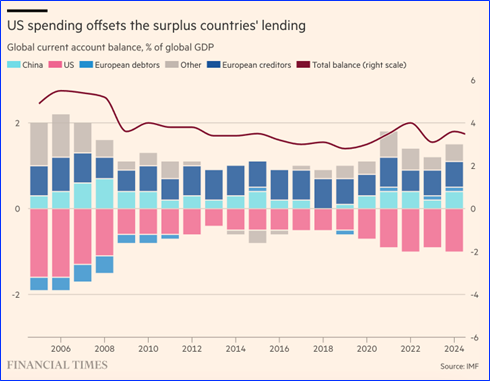

Para comprender los problemas que enfrenta la economía mundial, es útil comenzar con el tema de los «desequilibrios globales», que se debatió ampliamente en el período previo a las crisis financieras mundial y de la eurozona de 2007-2015.

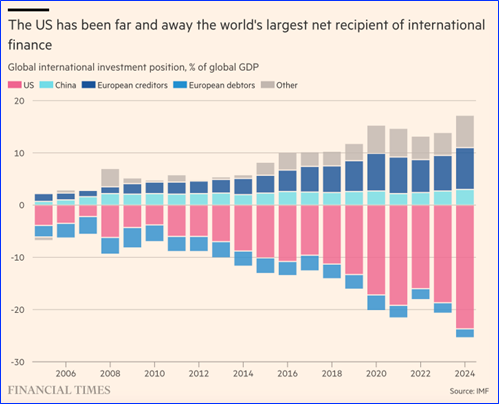

En los años transcurridos desde entonces, estos desequilibrios se han reducido, pero el panorama general no ha cambiado. Como señala la última Perspectiva de la economía mundial del FMI: China y las naciones acreedoras europeas (en particular, Alemania) han registrado superávits persistentes, mientras que Estados Unidos ha registrado déficits compensatorios. Como resultado, la posición de inversión internacional neta de Estados Unidos fue de -24 % del producto mundial en 2024. Dado que Estados Unidos registra déficits comerciales y de cuenta corriente y tiene una ventaja comparativa en servicios, también registra grandes déficits en el sector manufacturero.

¿Y qué?, preguntaría un defensor apasionado del libre mercado. De hecho, incluso un defensor no tan apasionado del libre mercado podría señalar, con razón, que Estados Unidos ha tenido la suerte de vivir por encima de sus posibilidades durante décadas. Eso no tiene por qué ser un problema: después de todo, nadie podrá obligar a Estados Unidos a pagar sus deudas. También tiene formas, elegantes y no tan elegantes, de incumplir. Me vienen a la mente la inflación, la depreciación, la represión financiera y las quiebras corporativas masivas.

Sin embargo, se pueden ver al menos tres grandes lagunas en esta visión bastante complaciente de los grandes y persistentes desequilibrios globales.

La primera es que se han vuelto políticamente nocivos, tan nocivos, de hecho, que contribuyeron a la elección de Trump como presidente en dos ocasiones.

La segunda es que, en el lado del superávit, se encuentran intervenciones de suma negativa diseñadas para alterar el equilibrio global del poder económico. Si bien las relaciones internacionales no se limitan al poder económico, este último es sin duda una parte crucial del mismo.

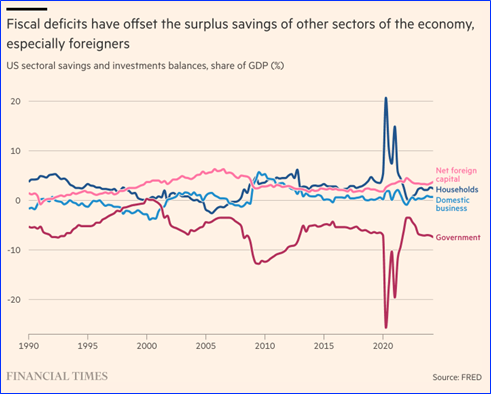

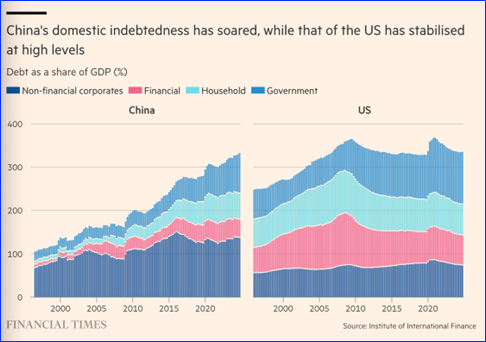

La tercera es que la contraparte de los déficits externos suele ser un endeudamiento interno insostenible. Combinado con la fragilidad financiera, este último puede conducir a enormes crisis financieras, como ocurrió entre 2007 y 2015. Los saldos sectoriales de ahorro e inversión son indicadores reveladores de este último desafío.

Los extranjeros han mantenido un superávit de ahorro sustancial con EE. UU. durante décadas. Las empresas estadounidenses también han mantenido un equilibrio o superávit desde principios de la década de 2000, mientras que los hogares estadounidenses han tenido superávit desde 2008. Dado que estos saldos sectoriales deben sumar cero, la contraparte interna de los déficits por cuenta corriente de EE. UU. ha sido un déficit fiscal crónico.

Si las tasas de interés reales hubieran sido altas, los déficits fiscales podrían haber impulsado los déficits externos crónicos. Pero ha ocurrido lo contrario: las tasas de interés reales han sido bajas o muy bajas.

La hipótesis keynesiana parece acertada: la entrada de ahorro externo neto, reflejada en superávits de cuenta de capital (y déficits de cuenta corriente), hizo necesarios grandes déficits fiscales, ya que, de lo contrario, la demanda interna en Estados Unidos habría sido crónicamente insuficiente.

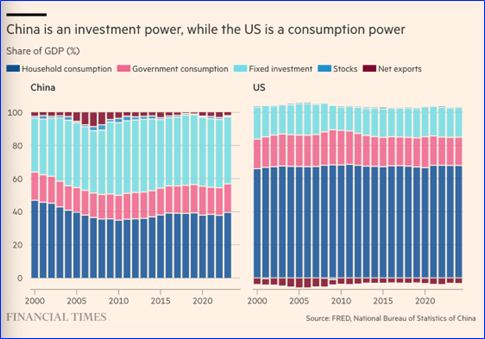

China no es el único actor al otro lado de la balanza global. Pero es el más importante.

En mi opinión, Michael Pettis tiene razón al afirmar que la economía mundial no puede acomodar fácilmente una economía enorme en la que el consumo de los hogares representa el 39% del PIB y el ahorro (y, por lo tanto, la inversión) es, en consecuencia, enorme.

Lo que también es evidente es que esta última ha contribuido a impulsar lo que el Grupo Rhodium considera una exitosa política «Hecho en China 2025». Inevitablemente, las potencias industriales actuales temen a este gigante de la fabricación china.

Esto nos lleva de nuevo a la pregunta de la semana pasada : ¿quién ganará la guerra comercial entre Estados Unidos y China? Argumenté que China lo haría, en parte porque Estados Unidos se ha vuelto tan poco fiable y en parte porque China tiene la opción de expandir la demanda interna y así compensar la pérdida de demanda estadounidense. Matthew Klein responde, en su excelente Substack The Overshoot, que China ha tenido esta opción durante mucho tiempo, pero no la ha aprovechado. Mi respuesta es que China debe hacerlo ahora y, por lo tanto, optará por expandir la demanda en lugar de aceptar una gran caída interna. Ya veremos.

El resultado de la guerra comercial entre Estados Unidos y China y la posible evolución de los aranceles de Trump son las preguntas inmediatas. Pero no deben ignorarse los problemas más amplios considerados. La política comercial no debe juzgarse de forma aislada. Como bien sabían quienes fundaron el sistema comercial de posguerra, en particular el propio Keynes, su éxito también depende del ajuste macroeconómico global y, por consiguiente, del funcionamiento del sistema monetario internacional.

En el primer acto de la posguerra, Estados Unidos registró enormes superávits en cuenta corriente, pero los reutilizó para otorgar préstamos.

En el segundo acto, hasta 1971, estos superávits se erosionaron. Esto condujo al fin de la paridad monetaria con el dólar y a la generalización de la flotación monetaria con objetivos de inflación, al menos entre los países de altos ingresos.

Este sistema funcionó bastante bien antes del rápido ascenso de China. Con ello, la era en la que Estados Unidos podía actuar como prestatario y gastador de última instancia, puesta a prueba en la década de 1980 por Japón y Alemania, se volvió política y económicamente inviable.

La imprevisibilidad de Trump y su enfoque en los acuerdos bilaterales son, sin duda, absurdos.

Pero el antiguo orden económico liderado por Estados Unidos ya no es sostenible. Estados Unidos ya no servirá como contrapeso de última instancia. El mundo, especialmente China y Europa, debe repensar sus ideas.

Lampadia

{kind=link}