Luis Carranza

Perú21, 11 de mayo del 2025

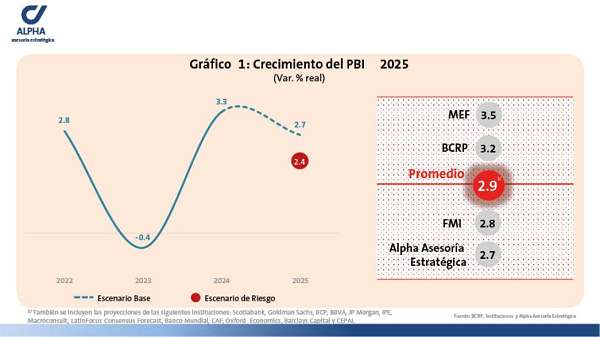

«En el escenario de riesgo, el PBI crecería solamente 2.4%, y podríamos estar expuestos a menor crecimiento si el impacto sobre China y los términos de intercambio se acentúan”.

Las perspectivas de crecimiento de corto plazo han cambiado de manera importante debido a la alta incertidumbre generada por los anuncios sobre la política arancelaria de EE.UU. y la potencial guerra comercial que se desataría. A continuación, analizaremos los distintos escenarios y el impacto en la economía global y en el Perú.

Los escenarios

La dura reacción del mercado ante los anuncios realizados por el presidente Trump el 2 de abril llevó a la suspensión temporal por 90 días y abrió la puerta a negociaciones bilaterales. Ante esta situación el escenario base que tenemos es uno donde se retrocede significativamente respecto a lo anunciado. Así, las tarifas a China bajan sustancialmente y se sitúan entre un 50-60%; se renegocia el Tratado de Libre Comercio con Canadá y México, manteniendo sin aranceles una cantidad importante de productos; se mantienen aranceles del 25% a productos críticos y se establece un arancel mínimo de 10% para el resto de países. En este escenario base la tasa arancelaria efectiva estaría entre 12-15%, con lo que la inflación podría estar cerca al 4% en el año.

El escenario de riesgo es que se mantienen las tasas arancelarias anunciadas el 2 de abril, con aranceles para China superiores al 125% y una fuerte discriminación arancelaria según la brecha comercial. En este escenario, la tasa arancelaria efectiva estaría entre 24-30% con un fuerte impacto en inflación, situándose en torno a un 5%.

Impactos globales

En nuestro escenario base, se castigaría con una menor tasa de crecimiento, pasando de 3.3% a un crecimiento de 2.8%, mientras que en el escenario de riesgo la caída en el crecimiento global sería cercana a 1%, llegando a un crecimiento de 2.4% para este año. El FMI actualizó sus pronósticos a fines de abril, estimando un crecimiento global de 2.8% (menor en 0.5% al estimado de fines de 2024), estando entre los países más castigados EE.UU., México y China con tasas de crecimiento de 1.8%, -0.3% y 4.0% para 2025, respectivamente. Eso implica una fuerte caída respecto a las previsiones que se hicieron a fines de 2024 de -0.9%, -1.7% y -0.6%, respectivamente.

Impactos en el Perú

A nivel agregado, estimamos un impacto de 0.3% de menor crecimiento; esto es, pasaremos de un estimado de crecimiento a inicios de año de 3% a un estimado de 2.7%. Esta crisis internacional no tendrá tanto impacto en Perú como las anteriores porque los términos de intercambio se mantienen sólidos (oro al alza, cobre sosteniendo buenos niveles y petróleo con fuertes caídas), estamos en el tramo menos castigado de la subida de aranceles y nuestras exportaciones a EE.UU. solo representan el 13% de nuestras exportaciones totales. En el escenario de riesgo, el PBI crecería solamente 2.4% y podríamos estar expuestos a menor crecimiento si el impacto sobre China y los términos de intercambio se acentúan.

Las últimas estimaciones de crecimiento nos dan un promedio de 2.9%. El MEF corrigió su estimación de 4% a 3.5%, mientras que el BCRP en el último reporte de inflación pronóstica un crecimiento de 3.2%. Por otro lado, en el último informe del FMI se espera un crecimiento de 2.8% para Perú (ver gráfico 1).

A nivel sectorial, tanto agroexportación como textil son los sectores más expuestos. La ventaja del sector textil es la existencia de grandes márgenes de los importadores norteamericanos, que le permiten absorber el arancel sin problemas, y que en principio podemos estar en mejores condiciones que otros competidores; en el caso de agroexportación, la inelasticidad de la oferta podría generar menores precios de exportación en el corto plazo y se podría presentar situación más favorable para México dependiendo de cómo terminan las negociaciones del T-MEC.

Más allá del impacto sobre los precios finales de los productos finales, que sería un efecto menor, el gran riesgo es la caída de la demanda por el aumento del desempleo y la caída del salario real. Este efecto indirecto puede resultar más perjudicial que el propio impacto directo de los aranceles.

Factores de riesgo

La situación global podría deteriorarse un poco más si es que se acentúan algunos problemas asociados con las políticas de migración en EE.UU., aumento de tasas de largo plazo por efectos de la incertidumbre global y la probable estrategia China de recolocar sus productos del mercado norteamericano a otros grandes mercados de Europa y Asia, lo cual podría fragmentar aún más el comercio mundial.

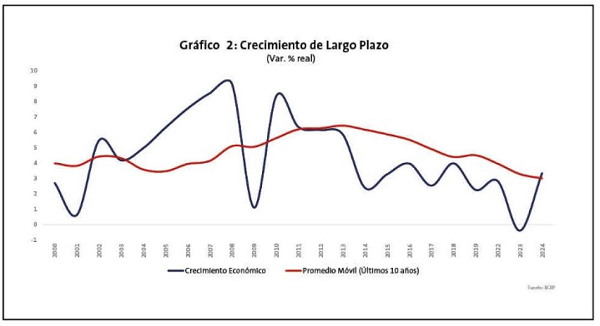

No descuidemos el crecimiento de largo plazo

Esta turbulencia de corto plazo no debe impedir que nos enfoquemos en el crecimiento de largo plazo. Nuestro crecimiento de largo plazo viene disminuyendo consistentemente, estando ahora en torno al 2.5% (ver gráfico 2). Los factores que explican esta disminución tienen que ver con el deterioro de la eficiencia de las instituciones del Estado que han incrementado los costos y tiempos para las inversiones privadas, los aumentos de los riesgos institucionales y la evaporación del ahorro de largo plazo, que aumentaría significativamente las tasas de interés locales de largo plazo. Es momento de poner en la agenda política el crecimiento de largo del país.

{kind=link}