La industria del acero ha pasado últimamente, por altos y bajos. Actualmente, las perspectivas para la economía global son en su mayoría positivas. Los países y las empresas se vuelven cada vez más interdependientes a través del comercio, la inversión y los sistemas financieros en todo el mundo. Los factores específicos que están impulsando la globalización del sector siderúrgico incluyen la capacidad excedente, la consolidación en los segmentos de proveedores y clientes, el aumento de los flujos de comercio mundial, el cambio de las curvas de costos en las regiones, la volatilidad en la moneda, los precios de los productos básicos y los márgenes.

Algo de contexto

A pesar de que la industria siderúrgica alcanzó su punto máximo de demanda en 2013, la inercia de la inversión de capital hizo que se continúe incrementando la producción de acero hasta 2016, lo cual llevó a una sobreproducción de acero por parte de demasiadas plantas, coincidiendo con el debilitamiento de la demanda.

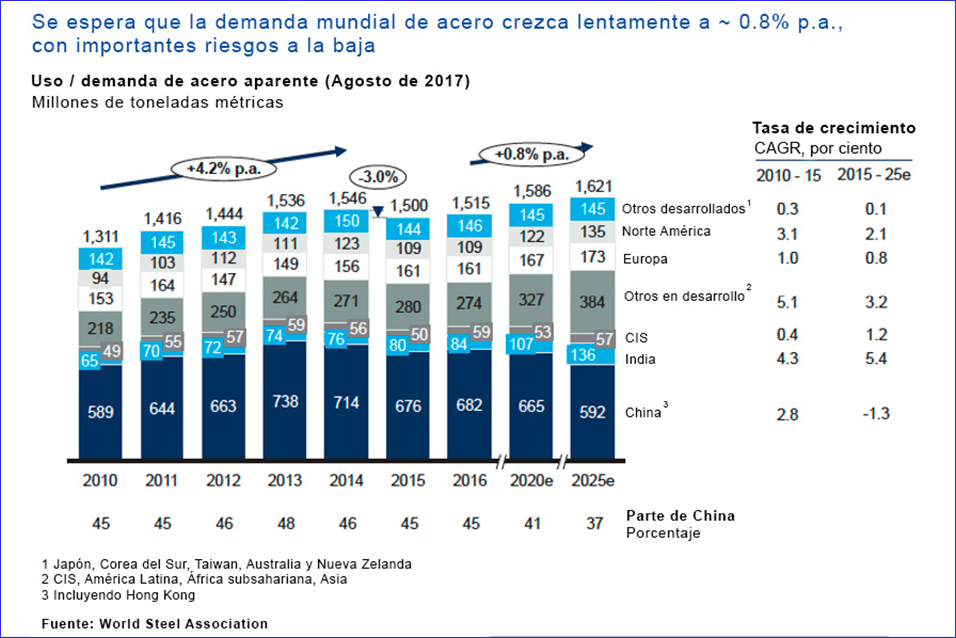

China ha venido produciendo más acero cada año. En consecuencia, casi la mitad del acero del mundo se fabrica ahora en China. Las altas tasas de sobreproducción, combinadas con los volátiles precios de las materias primas, se suman a la lucha de las siderúrgicas para obtener buenos márgenes de ganancia.

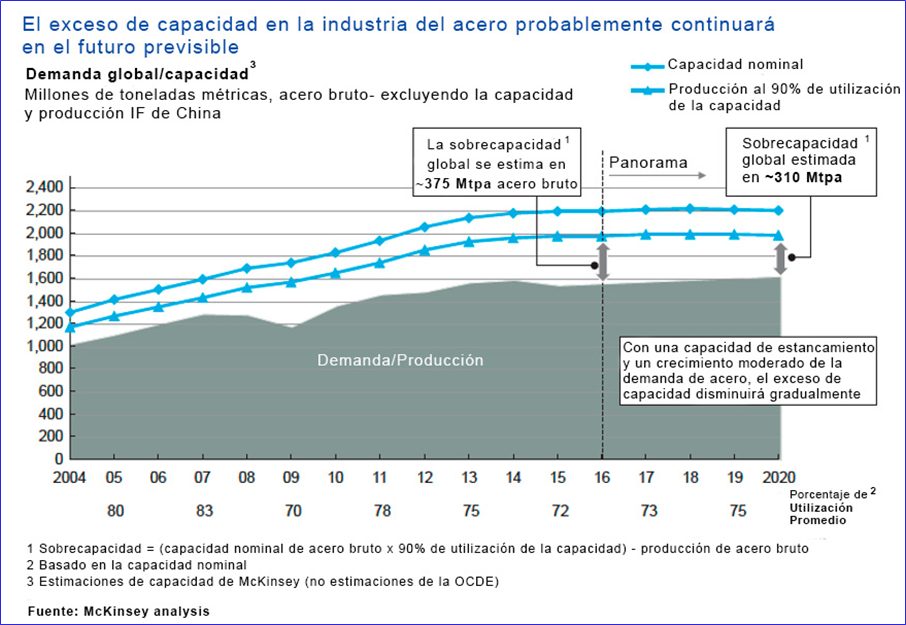

A nivel mundial, el exceso de capacidad de producción de acero alcanzó aproximadamente 375 millones de toneladas métricas por año (MTPA) en 2016. Sin embargo, la desaceleración en China tomó a la mayoría por sorpresa. China tomó acciones para reducir la sobreproducción que amenazaba la oferta y los precios mundiales, sin que se llegara a balancear el mercado.

Ahora se proyecta que el excedente descenderá a alrededor de 300 MTPA hacia el final de la década, con una capacidad de producción total que se estabilizaría en 2,200 millones de toneladas métricas para 2020.

Mejoras en el 2018

Las medidas de China han ayudado a que la expectativa de la demanda se recupere lentamente, un 0.8 % anual en promedio desde 2016 hasta 2025. Además, se espera que la utilización promedio de planta mejore gradualmente, pero se mantenga por debajo del 76 % (llegó a ser de 83 % hace 10 años).

La industria enfrenta una década volátil, pero con algunas mejoras. Con el creciente enfoque en las infraestructuras y el desarrollo, se espera que el uso mundial del acero aumente en los próximos años. Sin embargo, hay algunas incertidumbres en la tasa de crecimiento en las economías emergentes debido a problemas estructurales no resueltos, inestabilidad política y mercados financieros volátiles. La mayoría del aumento de la demanda se cubrirá con materias primas primarias (carbón y mineral de hierro). En los próximos años, el aumento de la urbanización en los mercados emergentes y la renovación de las infraestructuras en los mercados desarrollados deberían significar que el consumo de acero seguirá creciendo de manera constante. La gran pregunta para los fabricantes de acero es si podrían satisfacer la creciente demanda, especialmente de las economías emergentes en el largo plazo.

¿Cómo debe adaptarse esta industria?

Para sobrevivir, y de hecho prosperar, en un sector en constante transición, las siderúrgicas también necesitan transformarse. La globalización ya no es una cuestión de elección; el éxito a largo plazo de las empresas del acero depende de ello. Las empresas que se sumen a la próxima ola de crecimiento serán aquellas que comprendan las tendencias y refinen sus estrategias, modelos de negocios y carteras de acuerdo con una mentalidad verdaderamente global. Los productores de acero deben encontrar el equilibrio correcto entre la comoditización y especialización.

Si bien China maneja el exceso de capacidad, esta es la oportunidad perfecta para que las siderúrgicas de otras regiones que eliminen las ineficiencias y creen economías de escala a través de la consolidación. EEUU y Europa han intentado estar en sintonía con la demanda local. Los gobiernos pueden desempeñar un rol facilitador al alinear sus programas de seguridad social y aliviar el costo potencial del cierre de las capacidades.

Además, las siderúrgicas se están enfocando en estrategias innovadoras de crecimiento, explorando el acceso a áreas de mayor demanda, independientemente de la ubicación. Las siderúrgicas buscarán economías de escala, sinergias globales, carteras de productos más amplias y una mayor cadena de valor. Con sus sectores de uso final operando cada vez más desde plataformas globales, los proveedores de acero buscarán seguir a sus clientes con productos especializados para aprovechar la I + D y extender el ciclo de vida de los productos.

A medida que aumente la concentración del mercado, las siderúrgicas tendrán una mayor disciplina en la fijación de precios, una mejor utilización de capacidades y un poder de mercado mejorado; con clientes, proveedores y proveedores de capital, manteniéndose y creciendo de manera rentable.

Las siderúrgicas que se acomoden a la realidad de la globalización, mientras se equilibran con la especialización, emergerán como líderes sectoriales a largo plazo. Lampadia