Jaime de Althaus

Para Lampadia

Quizá el problema estructural más serio del Perú es su altísima informalidad. Esta se expresa, entre otras cosas, en la baja tasa de inclusión financiera. Contrario sensu, si fuera posible acelerar la inclusión financiera o la profundización bancaria en el país, los sectores populares e informales crecerían más rápidamente y podrían aspirar a formalizarse. Eso beneficiaría al país de distintas maneras. En ese sentido, la billetera electrónica (BIM) puede convertirse en un instrumento eficaz de inclusión financiera y formalización. ¿Cuánto ha avanzado? ¿Funciona?

Impacto y necesidad

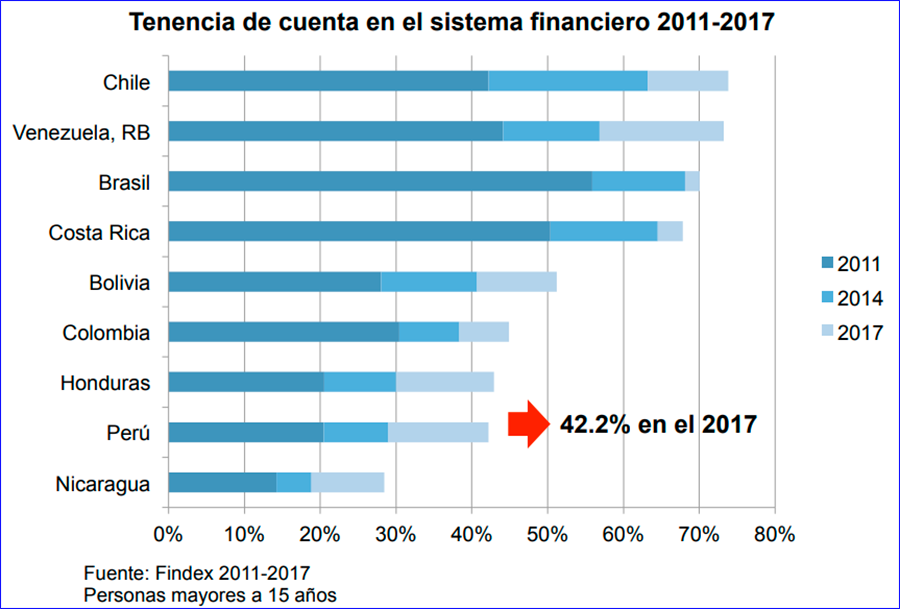

Comencemos reconociendo la realidad que mencionábamos: solo el 42% de los peruanos tiene cuenta bancaria, y solo el 30% usa tarjetas de crédito. La bancarización ha venido subiendo, como podemos ver en el siguiente gráfico, pero es todavía reducida.

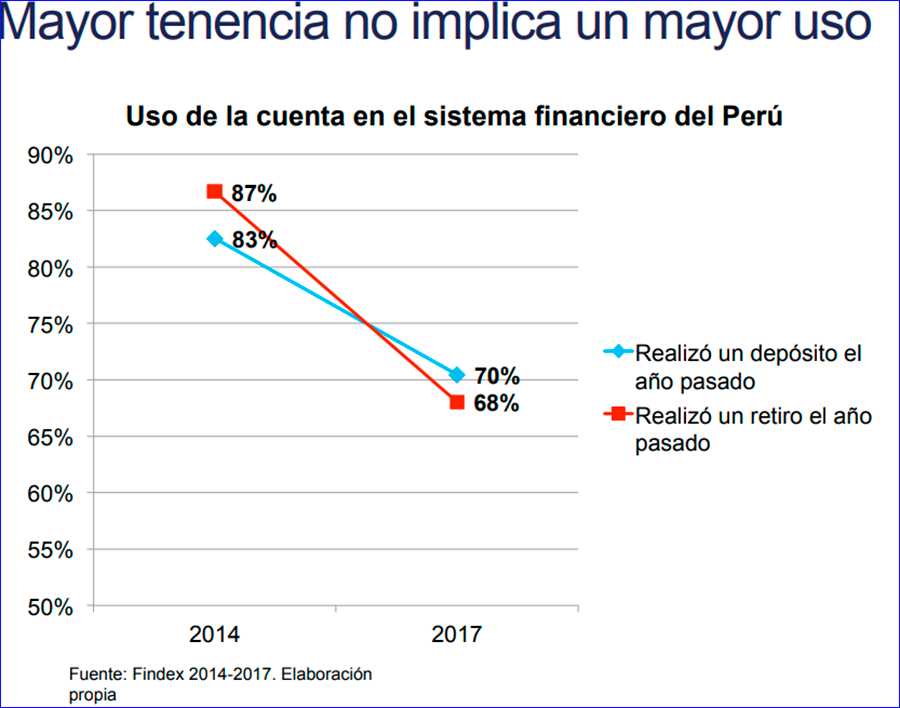

Pero esta penetración es engañosa porque una parte apreciable de quienes tienen cuenta, no la usan, con el agravante de que esa parte ha aumentado, como podemos ver en el siguiente gráfico: aquellos que hicieron cuando menos un depósito en su cuenta, por ejemplo, en los últimos 12 meses, bajaron del 83% al 70%, entre el 2014 y el 2017.

¿Qué es la billetera electrónica?

La billetera electrónica (BIM) fue parte de un compromiso adoptado por el sector privado financiero en el CADE 2014, presidido por Ricardo Briceño. Prácticamente todas las instituciones financieras peruanas (bancos, cajas municipales, cajas rurales, financieras, Edpymes y empresas emisoras de dinero electrónico) conformaron una empresa, Pagos Digitales Peruanos, para sacar adelante esta iniciativa. Es un caso único en el mundo.

La BIM se abre en el celular, en cualquier celular. No necesita ser un Smart Phone ni tener internet. Se puede cargar dinero en la BIM en cualquier agente bancario, en una bodega que sea agente bancario, por ejemplo. Y se puede retirar dinero también allí. Con la BIM se puede pagar o transferir dinero de celular a celular. La puedo usar para transferirle dinero a un familiar o a cualquier persona o para pagar algún servicio o una compra. Por ejemplo, para comprar minutos de teléfono prepago para mi celular. También hay una aplicación, llamada BIM, que se puede usar.

Crecimiento

Carolina Trivelli nos explica que la billetera electrónica se lanzó el 2016 pero se demoró en adquirir velocidad. Esto porque requiere de una red de agentes bancarios lo suficientemente tupida donde se pueda cargar la billetera y retirar dinero (cash in y cash out). La idea original era que el bodeguero prestara su teléfono para la operación, pero los bodegueros se resistían. La solución fue introducir la función BIM en el POS del bodeguero. Hoy existen 14 mil puntos de “cash in” y “cash Out”.

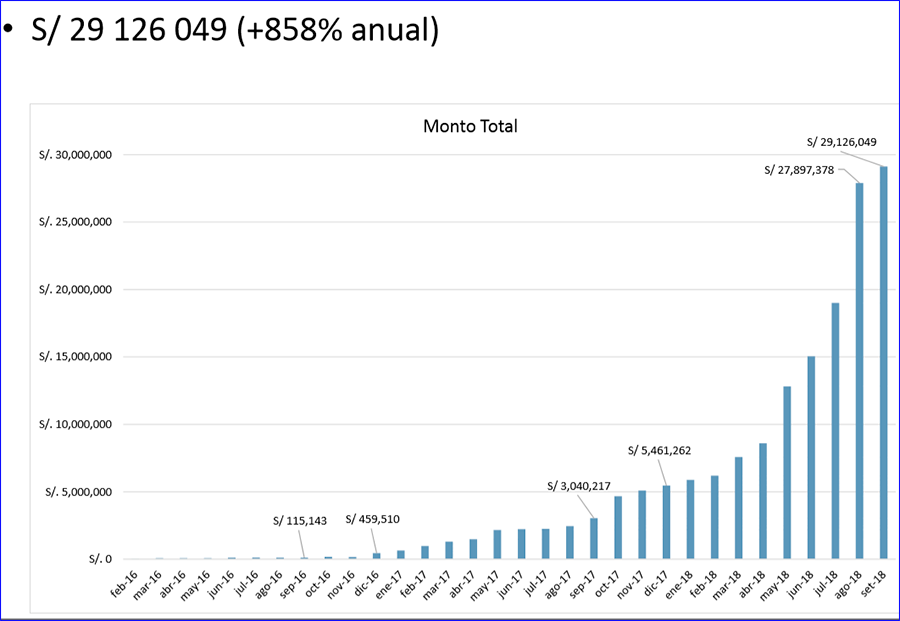

El hecho es que en los últimos meses el monto total de transacciones con la BIM, sin representar aún una porción importante del mercado, ha crecido aceleradamente. Lo podemos ver en el siguiente gráfico:

No obstante, el número de personas con BIM está alrededor de las 500,000. Trivelli calcula que en dos años debería haber 2 millones de personas cuando menos. Pero 2 millones sigue siendo muy poco. El número de personas mayores de 15 años suma casi 24 millones de personas, de los cuales 16 millones carecen de ningún medio de pago digital, y 14 millones no tiene ninguna relación con el sistema financiero: ni cuenta, ni tarjeta ni dinero electrónico. Cuando se lanzó el BIM, Trivelli estimó 5 millones de usuarios, una muestra de la debilidad del producto.

Es obvio, entonces, que el esfuerzo de Pagos Digitales Peruanos es claramente insuficiente. En la actualidad realiza pilotos en San Juan de Lurigancho para estudiar las maneras de escalar el número de usuarios y de encontrar nuevos usos. Fuera de las transferencias de persona a persona, un pago frecuente es la recarga del celular. También se puede pagar el RUS a la Sunat. Las caseras podrían pagar con la BIM sus compras en el mercado. Se ha tratado de que los bodegueros paguen con la BIM a las empresas proveedoras, pero aún no se ha logrado debido a usos y costumbres y a procedimientos internos de las propias empresas de distribución. Pero se está haciendo nuevos pilotos para ver cómo viabilizar esta alternativa. Si se unificara el sistema de recaudación del transporte público en Lima, se podría pagar los pasajes con BIM, por ejemplo.

Pero una de las limitaciones del sistema es que el costo de menor transacción era de 0.50 soles (equivalente al precio de dos panes), en vez de como en el África, tener costo cero para promover la inclusión de los más pobres. Ver en Lampadia: La billetera digital llega al Perú – buena iniciativa.

Otra importante observación a la BIM es que al ser un producto del conjunto del sistema financiero, dificultó que los agentes no bancarios, como en otros mercados, tuvieran iniciativas más audaces.

Como fuere. El ritmo es muy lento. Quizá Pagos Digitales Peruanos deba revisar su estrategia, redoblar su inversión, incorporar otra clase de actores y empresas al esfuerzo, y posiblemente se necesite que el Estado se interese y se convierta esto en un gran proyecto público privado. Porque tener a más de la mitad de la población fuera de la formalidad más elemental –como es alguna conexión con el sistema financiero- es un lastre muy pesado para la competitividad del país y una manera de condenar a las mayorías a no salir de niveles de subsistencia.

El dilema de los bancos: entre la ganancia inmediata y el largo plazo

En este tema las entidades del sistema financiero se enfrentan, en alguna medida, a un dilema: privilegiar las ganancias de corto plazo o destinar recursos a una ampliación del mercado en el largo plazo. Las tarjetas de crédito, por ejemplo, son una fuente de ingreso importante para los bancos, pero no son aceptadas por las bodegas y otros pequeños negocios –que son la gran mayoría en el Perú- debido no solo a la mayor complicación en el pago sino sobre todo a las elevadas comisiones que tienen que pagar, que pueden llegar al 4 o 5%. Por eso, y por la publicidad negativa de los medios, la penetración de las tarjetas de crédito es muy baja.

De otro lado, en general las entidades y financieras tienden a priorizar los ingresos de corto plazo. Por eso, comprometerse a redoblar una inversión de este tipo exige una política de los directorios de postergar en alguna medida ganancias inmediatas en provecho de una decisión estratégica de largo plazo que apunte a profundizar el sistema financiero y que a la larga deberá beneficiar no solo a las empresas financieras sino al país entero.

Porque, por ejemplo, si bien inicialmente los negocios que reciben pagos con la BIM no pagan comisiones a Pagos Digitales Peruanos, aunque los usuarios si sufren algunos pequeños cargos la billetera electrónica le permite a las entidades financieras tener acceso a los teléfonos de los bodegueros o a los periodiqueros o los puestos de mercado o de los usuarios en general de las BIM, de modo que, vía inteligencia artificial, les será posible a las entidades financieras ir diseñando productos interesantes para convertir a esos usuarios en sujetos de crédito.

Ahora, algunos bancos empiezan a diseñar aplicaciones nuevas como Tunki (Interbank) y Yape (BCP), que permiten pagar a los comercios sin que éstos tengan que pagar comisiones. Son formas de ampliar el mercado a la larga, aunque en el corto plazo quizá algunos ejecutivos perciban que esos productos compiten contra fuentes de ingreso tan rentables como las tarjetas de crédito. El problema es que las comisiones que cobran esas tarjetas son una barrera de entrada muy alta.

También es cierto que las regulaciones financieras son múltiples y muy pesadas, lo que de alguna manera actúa como un inhibidor de un sistema financiero más dinámico, especialmente para la oferta de productos en los sectores emergentes.

Según Trivelli, Pagos Digitales Peruanos ha invertido hasta la fecha alrededor de 40 millones de soles en el diseño y masificación de la BIM, y calcula que su punto de equilibrio lo alcanzaría el 2021, cuando se alcance unos 3 millones de transacciones al mes. A setiembre del 2018 estaban en 500,000. Pero, como hemos visto, el esfuerzo aun no da la talla.

Conclusión

Más allá del tema regulatorio, es muy importante entonces que las entidades financieras revisen su estrategia de inclusión financiera para darle un impulso mucho más fuerte y avancen en sus propios medios de pago electrónicos o telefónicos que impliquen un costo nulo o mínimo para los comercios pequeños en el país. Deberíamos pasar a una estrategia público-privada que abra el juego a todos los actores posibles y dé las facilidades para avanzar rápidamente en este tema. Pues la inclusión financiera será, a la larga, una de las vías a la formalización de la economía peruana y permitirá potenciar la capacidad de crecimiento de la gran base de micro y pequeñas empresas que tenemos en el Perú. No podemos seguir teniendo a más de la mitad de la población completamente fuera del sistema financiero porque eso la condena a no salir de niveles de subsistencia o a prosperar en la ilegalidad y anula la competitividad del país. Lampadia