Pero ¿puede el público soportar una inflación más alta?

Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

The Economist

14 de enero de 2026

Glosado por Lampadia

LA IDEA de que los bancos centrales deberían gozar de cierta independencia es tan antigua como la banca central. «Quiero que [esté] lo suficiente en manos del gobierno, pero no demasiado», reflexionó Napoleón Bonaparte en 1806 sobre el recién creado Banco de Francia.

Intente decirle eso al presidente Donald Trump. Ha pasado el último año intimidando a la Reserva Federal para que reduzca las tasas de interés más rápido. La campaña se intensificó el 11 de enero, cuando Jerome Powell, presidente de la Reserva Federal, dijo que el Departamento de Justicia había notificado al banco central con citaciones. El Sr. Powell dijo que ahora está bajo amenaza de una acusación penal relacionada con una larga disputa sobre el costo de renovar la sede del banco central.

Las acciones de la administración Trump constituyen el ataque más contundente a la independencia de los bancos centrales en décadas, en parte porque la Reserva Federal es el banco central más importante . Pero no es solo en Estados Unidos donde los políticos están invadiendo la política monetaria. En todo el mundo, ya no puede darse por sentado un acuerdo de décadas de antigüedad que, en general, ha traído consigo una menor inflación y una mayor estabilidad económica.

La versión moderna de la independencia del banco central surgió después de la Segunda Guerra Mundial.

El acuerdo entre el Tesoro y la Reserva Federal de 1951 liberó al banco central estadounidense de la obligación de controlar los costos de endeudamiento del gobierno, como lo había hecho durante la guerra. En Alemania, se le concedió al Bundesbank margen de maniobra para contener la inflación y evitar que se repitiera la devaluación monetaria de Weimar en la década de 1920. Su éxito relativo durante la década de 1970 lo convirtió en un modelo para el resto del continente.

El movimiento cobró fuerza en la década de 1980, a medida que la investigación teórica y empírica sostenía los argumentos a favor de la independencia.

Según este argumento, los políticos se ven tentados por políticas monetarias contraproducentes en busca de un alto nivel de empleo, la inflación y las victorias electorales. Objetivos como el pleno empleo y los bajos costes de financiación, que benefician a todos, son más fáciles de alcanzar si la política se delega en un banquero central conservador, quizás incluso en un fanático de la inflación obsesionado con los precios.

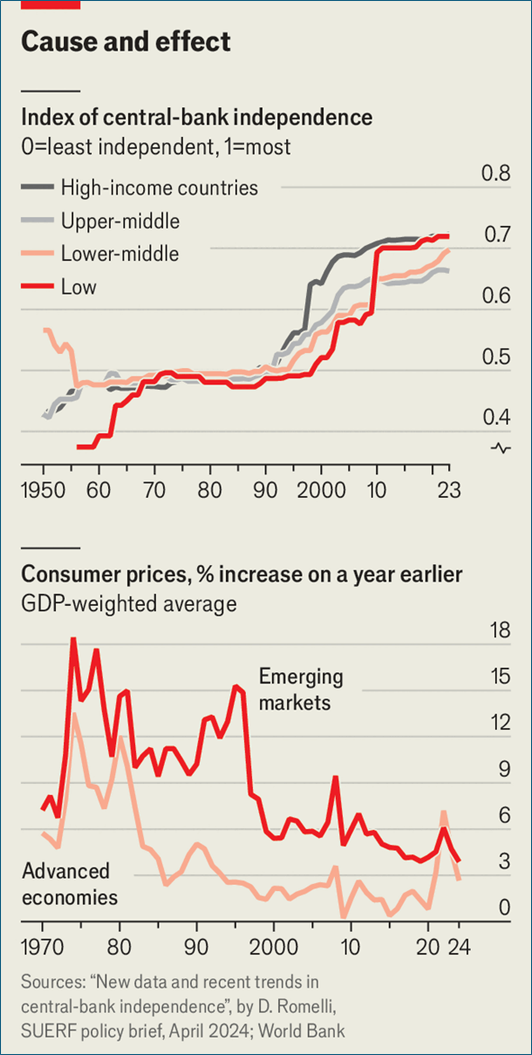

El resultado ha sido un triunfo de la economía aplicada. A medida que la independencia ascendía, la inflación disminuía (véase el gráfico).

Los economistas celebraron una «gran moderación» en la que las recesiones se hicieron menos frecuentes.

La gran recesión, ocurrida tras la crisis financiera mundial de 2007-2009, fue difícil de atribuir a la política monetaria. La breve recesión, en medio de la pandemia, no tuvo nada que ver. Imitando a los bancos centrales independientes del mundo rico, se han transformado los mercados emergentes. En la década de 1990, la brecha entre la inflación anual en la economía mediana de los pobres y los ricos era de 6.2 puntos porcentuales. En la década de 2020, ha sido de 1.4 puntos porcentuales.

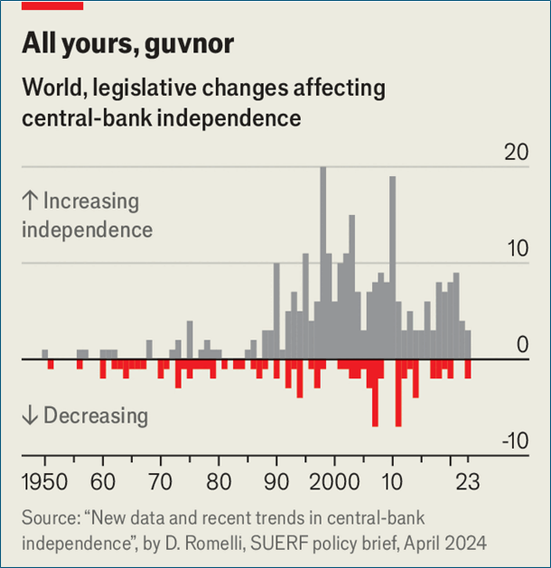

Este triunfo se ve ahora amenazado. Muchos gobiernos de países ricos se han endeudado tanto y se han acostumbrado tanto a incurrir en déficits que el impacto de la política monetaria en sus presupuestos se ha vuelto enorme. Si reducen la independencia de los bancos centrales, esta tendrá dificultades para sobrevivir en los mercados emergentes, donde no está tan arraigada.

El Sr. Trump no es el único populista en el poder con opiniones firmes sobre política monetaria. Takaichi Sanae, primer ministro de Japón desde octubre, había tildado previamente de «estúpidas» las subidas de tipos de interés. Los mercados de bonos experimentaron una fuerte fluctuación tras su nombramiento. A pesar de la independencia formal del Banco de Japón, la postura del gobierno respecto a la política monetaria es importante. En la década de 2010, el esfuerzo de Abe Shinzo, entonces primer ministro, por poner fin a la persistente deflación incluyó un acuerdo con el banco, que amplió enormemente su estímulo monetario no convencional.

Esa resultó ser la política adecuada en un momento de caída de precios. Hoy, Japón se enfrenta al problema opuesto. En diciembre, la preocupación por la inflación llevó al banco central a subir los tipos de interés a su máximo en 30 años. Si bien la retórica de la Sra. Takaichi se ha suavizado en el cargo, la política fiscal y la monetaria están ahora en conflicto. La deuda neta de Japón asciende al 130 % del PIB , por lo que nuevos aumentos de los tipos de interés reducirán rápidamente el presupuesto público, lo que exigirá un ajuste fiscal, no una relajación.

En otros lugares, los populistas monetarios no están en el poder, pero esperan entre bastidores. En Gran Bretaña, tanto el partido populista de derecha Reform UK , que lidera las encuestas, como el partido populista de izquierda Verde se oponen a la elevada tasa de interés del gobierno. Debido a que el Banco de Inglaterra compró grandes cantidades de bonos durante la crisis financiera, una gran parte de esta factura ahora se refleja en su balance. Las compras de bonos se financiaron con la creación de nuevo dinero; en efecto, nuevos depósitos en el banco central. Los intereses pagados sobre estas «reservas» han aumentado en consecuencia.

Eliminar los intereses de las reservas, como han sugerido tanto Reform como Los Verdes, equivaldría a un impuesto a los prestamistas, privándolos de ingresos y dejándolos con la responsabilidad de los intereses de los depósitos. Convertiría al banco central en un cajero automático para el gobierno, que podría impulsar una mayor compra de bonos para reducir sus costos generales de intereses. Esto podría no ser un problema si la Vieja Señora mantuviera su independencia. Sin embargo, Reform afirma que «todo debería ser objeto de debate» en lo que respecta al banco central, incluida la supervisión gubernamental de las decisiones sobre los tipos de interés.

La eurozona sufre una amenaza similar. La independencia del Banco Central Europeo ( BCE ) está garantizada por un tratado, lo que lo protege mejor de la política que cualquier otro banco central importante.

Si bien la deuda total de la eurozona, que representa el 88 % del PIB , es más o menos manejable, se prevé que la cifra aumente a medida que los gobiernos invierten en defensa y en el rápido envejecimiento de las sociedades, a la vez que se defienden de los populistas que critican cualquier recorte presupuestario.

Esto aumenta el peligro de otra crisis de deuda en la que el BCE deba respaldar a los gobiernos más endeudados. El banco central ya ha desempeñado este papel, en la década de 2010 y de nuevo durante la pandemia. En la década de 2010, se mantuvo en una línea muy fina, garantizando hacer «lo que fuera necesario» para preservar el euro, al tiempo que mantenía suficiente influencia para obligar a los gobiernos a sanear sus presupuestos. La baja inflación al inicio de la pandemia permitió al BCE justificar las intervenciones en el mercado de bonos como un estímulo económico necesario; casualmente, esto benefició sobre todo a los países endeudados.

A las barricadas

En el mundo inflacionario de hoy, respaldar a los países endeudados es más difícil de justificar. Eso podría aumentar la influencia del banco central sobre los estados errantes, especialmente porque los nacionalistas en el norte de Europa querrían menos impresión de dinero, no más. Por otro lado, el país con más problemas ahora es Francia, con deudas de más del 115% del PIB y un déficit anual del 5% del PIB .

El gran tamaño de la economía francesa, como la de Italia, otro gran deudor, la convertiría en un oponente formidable en un juego de gallina. «No podremos evitar una discusión con el [ BCE ] sobre la deuda francesa», dijo Jordan Bardella, un favorito presidencial del partido de extrema derecha Agrupación Nacional, a The Economist el año pasado. Como mínimo, el banco se vería atrapado en medio de otra pelea política.

En los países en desarrollo, el principal caso reciente de retroceso ha sido Indonesia. Su gobierno no está especialmente endeudado, pero de todos modos está saqueando el balance del banco central. En septiembre, el Banco de Indonesia anunció que había acordado «compartir la carga» de financiar los proyectos predilectos del gobierno, aumentando los intereses que paga sobre los depósitos del Ministerio de Hacienda. El banco también ha estado comprando bonos del gobierno de nuevo y posee aproximadamente una cuarta parte de las acciones denominadas en rupias.

En países sin reformas como Ghana, Turquía y Nigeria, los banqueros centrales se han enfrentado a procesos judiciales u otros problemas legales en los últimos años.

Que el Sr. Powell se encuentre en una situación similar es una señal de lo inestable que se ha vuelto la situación en Estados Unidos. Incluso una reacción exitosa, que comenzó con el enérgico video del presidente de la Reserva Federal denunciando la investigación sobre la renovación, puede traer solo un alivio temporal.

El Sr. Trump pronto nombrará un reemplazo para el Sr. Powell, cuyo mandato como presidente termina en mayo. Uno de los favoritos es Kevin Hassett. Tiene serias habilidades económicas, pero es un miembro activo del equipo de Trump. Incluso si el presidente elige a un verdadero tecnócrata, la perspectiva de represalias personales como las que sufrió el Sr. Powell debe causar escalofríos a los responsables de la política monetaria. También lo haría una decisión de la Corte Suprema que permita al presidente despedir a Lisa Cook, una gobernadora de la Reserva Federal acusada de irregularidades en trámites hipotecarios anteriores (lo cual ella niega). Los jueces escucharán los argumentos del caso el 21 de enero.

Se podría esperar que todo esto alarme a los mercados de bonos. Sin embargo, el rendimiento de los bonos del Tesoro estadounidense a diez años se mantiene prácticamente igual que antes de que Powell se pronunciara. Esto podría reflejar su nuevo coraje y sus nuevos amigos locuaces. Varios senadores republicanos han declarado que bloquearán las nominaciones de Trump a la Reserva Federal hasta que se resuelva el caso contra Powell. Trump negó tener conocimiento de la investigación.

Otra explicación de la inacción de los vigilantes de los bonos es la dolorosa política inflacionaria. Un argumento en contra de la necesidad de bancos centrales independientes es que la inflación enfurece a los votantes como pocas cosas. Jimmy Carter pagó el precio en 1980, al igual que Kamala Harris en 2024. La persistente «crisis de asequibilidad» sigue siendo la pesadilla de los gobernantes en todas partes. Un factor que impide a la Sra. Takaichi intervenir más parece ser que una política monetaria más flexible debilitaría el yen, algo impopular entre un público harto de las importaciones caras.

Quizás. Pero confiar en la moderación de los políticos es una apuesta arriesgada. Mantenerse firme con los bancos centrales independientes, que han demostrado su capacidad para el trabajo una y otra vez, es, con mucho, la apuesta más segura. Lampadia

{kind=link}