Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

Algo muy curioso sucede con el debate sobre el Sistema Privado de Pensiones en el Perú. Un mecanismo dirigido a proteger intereses de largo plazo de la población viene, absurdamente, desatando todo tipo de pasiones expresadas en controversias sobre temas de muy corto plazo.

A diferencia de los sistemas de públicos de reparto, el sistema demostró ser muy exitoso en preservar y multiplicar los aportes de los afiliados, demostró proteger los ahorros pensionarios de la voracidad del Estado, sostuvo un manejo técnico y autónomo por parte de los administradores, y permitió que, por primera vez en nuestra historia, hayamos podido acumular una fuente importante de ahorro nacional.

Lamentablemente, la estructura de nuestro sistema laboral, con su inmensa proporción de informalidad, no permitió la universalización del modelo. Y, además, el error de promover y mantener el sistema público de reparto en manos de la ONP condenó a millones de peruanos a no alcanzar retornos pensionarios y a dejar de multiplicar sus aportes mediante un manejo de inversiones como el de las AFPs.

En resumen, el gran problema del Sistema Privado de Pensiones fue que solo llegó a una proporción menor de nuestros trabajadores.

Pero en vez de propugnar la mejora del sistema, este fue víctima de un acoso doctrinario por su obligatoriedad, de un acoso populista por la notoriedad de los volúmenes de ahorro previsional y además, fue víctima de un acoso ideológico por su espacio de desarrollo privado.

En vez de corregir su deficiencia de cobertura, todos los intentos de reforma del sistema la han preservado. Los políticos populistas encontraron la posibilidad de reinstalar el rol del ‘Estado repartidor’ con los retiros del 95.5% en la jubilación, con los sucesivos retiros extraordinarios, y hasta por venganza contra los procesos judiciales planteados a congresistas cuyas empresas no abonaron a las AFPs el producto de las retenciones correspondientes.

El acoso doctrinario lo expresa ayer, Juan Carlos Tafur en La República:

“¿Deberían desaparecer las AFP? – Deberían seguir existiendo, pero bajo la premisa de que la contribución sea voluntaria. Y ahí va a ver cómo cambia los términos: mayor rentabilidad, menos comisiones …

(…) Mi rechazo al sistema de AFP no es solo porque sea obligatorio sino porque es perverso por naturaleza. Es un trasvase de rentabilidad de la clase media a cuatro grupos de poder”.

Curioso que ni siquiera Tafur recoja la propuesta de Lampadia de enero de 2014, en la que propusimos un modelo voluntario de generación de pensiones que no se basara en la renta, como actualmente, sino en el gasto. La idea es usar los pagos individuales de IGV como fuente de aportes individuales para la formación de fondos previsionales. Más curioso aún, tampoco lo recogen adecuadamente las propuestas de reforma del Estado, ni las propias AFPs.

Con nuestra propuesta se establecería que todos los ciudadanos, desde la edad de 18 años, aporten a su fondo individual de pensiones una parte de lo que paguen por IGV cada vez que consuman. En otras palabras, cada vez que un ciudadano consuma, el Estado le devolvería para su fondo individual, digamos cinco puntos de los 18 pagados por IGV.

Este modelo previsional permitiría lograr un sistema de las siguientes características:

- Universal

- Voluntario

- Formalizador, y

- Autofinanciado

Ver en Lampadia: Pensión para Todos – Sin politiquería.

Ver también: FINANCIAMIENTO DE PENSIONES DE JUBILACIÓN – Mediante devolución de pagos de IGV, donde afirmamos que:

Incluso se pueden hacer devoluciones diferenciadas que buscan obtener tasas de reemplazo similares entre quienes ya se encuentren actualmente en situación de formalidad y quienes pasen a dicha situación como consecuencia de la implementación de esta propuesta.

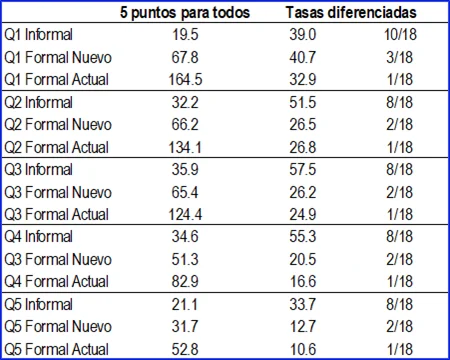

Comparación de la Tasa de Reemplazo asignando 5 puntos del IGV de manera generalizada frente a alternativa usando tasas diferenciadas

Cálculos hechos por Juan Carlos Odar por encargo de Lampadia

¿Cuál sería el costo fiscal? Hay un efecto indirecto sobre la recaudación que se refiere a que una mejora en la recaudación del IGV puede llevar a una mejora en la recaudación del impuesto a la renta de tercera categoría al generar una mayor presión para que las empresas formalicen sus ventas.

Nuestra estimación es que por S/ 1 adicional de IGV se puede recaudar adicionalmente S/ 0.30 por concepto de impuesto a la renta.

Considerando que la formalización generará una mejora en la recaudación tanto de IGV como de Impuesto a la Renta y que focalizar la transferencia sobre todo en el sector informal reducirá el costo de la medida al tiempo que la hará progresiva.

Hay pues por lo menos una propuesta que corrige las deficiencias del sistema y permite que este tema tan importante en lo social y económico sea abordado con la seriedad que nuestros ciudadanos merecen. Lampadia

{kind=link}