Informe El Comercio – Videnza Instituto

El Comercio, 27 de agosto del 2025

Un informe de Videnza Instituto revela que las pérdidas por agua no facturada superan los S/.1,500 millones al año, mientras que solo cuatro de cada diez hogares acceden a este servicio con cloración adecuada.

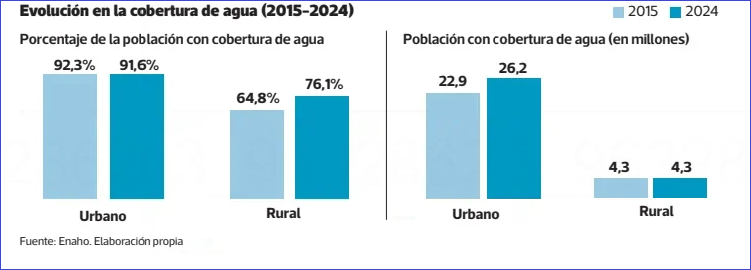

Durante años se dijo que el gran desafío del saneamiento estaba en lo rural. Hoy los datos muestran que el problema tiene también rostro urbano. Mientras el acceso rural creció de 65% a 76% en la última década, en las ciudades la cobertura se estancó en torno al 92%. Apenas 48% de hogares urbanos recibe agua todo el día. Más aún, el nivel de cloración en todo el país refleja una debilidad estructural en la calidad del servicio: solo el 38% de la población accede a agua con cloración adecuada, mientras que más del 40% consume agua sin cloro detectable.

–Las EPS bajo la lupa, recursos y sostenibilidad–

El destino del saneamiento urbano se define en un grupo reducido: Sedapal y las empresas prestadoras de servicios de saneamiento (EPS) Grandes I y II –empresas que administran entre 40.000 y un millón de conexiones de agua potable y operan en ciudades grandes o intermedias–, que atienden al 90% de usuarios servidos por EPS. Videnza Instituto elaboró un informe –publicado en la web de Propuestas del Bicentenario– cuyos resultados confirman las limitaciones existentes.

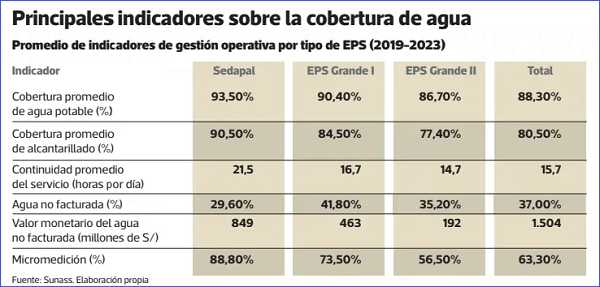

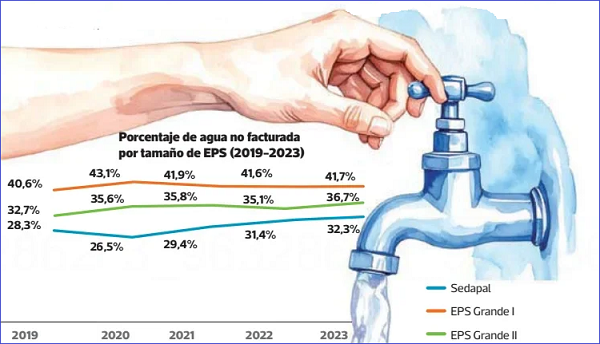

La cobertura promedio de agua llega a 88,3% y la de alcantarillado a 80,5% en todo el Perú. En continuidad, el promedio es 15,9 horas diarias, con extremos como Sedajuliaca (7,1) frente a Sedapal (21,5). El agua no facturada llega a 37% en promedio: 496 millones de m³ en el 2023 (S/ 1.504 millones al año). De este total, Sedapal concentra el 56%. La micromedición (medición del consumo de agua mediante medidores instalados en sus puntos de uso) cubre 63% de las conexiones, con brechas notorias: óptima en Sedapal (88,8%), crítica en varias Grandes II, algunas por debajo del 15%.

Por otro lado, el presupuesto público en saneamiento superó los S/5.600 millones en el 2024, pero la ejecución promedió fue de 66,7%. Entre el 2015 y 2024, el gasto per cápita urbano fue de S/82 frente a S/950 en el ámbito rural: una brecha de 11 veces. La gran deuda es el mantenimiento. Según Cómex, en promedio, solo 0,5% del gasto público del sector se destinó a esta función durante el período 2015-2024; en lo urbano, apenas 0,11% del PIM (presupuesto institucional modificado), con casos extremos por debajo del 1%. El resultado: redes envejecidas, fugas, colapsos y agua de mala calidad.

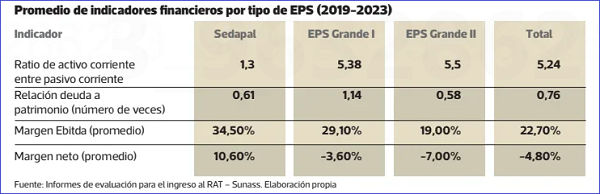

El impacto también es financiero. El análisis para el período 20192023 muestra una radiografía ambivalente: los márgenes operativos de las EPS parecen aceptables, pero al mirar más allá aparecen los desequilibrios. El Ebitda (utilidad operativa antes de impuestos, depreciación y amortización) agregado fue de 22,7%, pero el margen neto (utilidad final) cayó en 4,8%. Mientras las Grandes I y II cierran en negativo, Sedapal es la excepción con 10,6%. El endeudamiento promedio es 0,76, con ratios críticos en Grandes I (1,14). La liquidez es desigual: el promedio es 5,24, pero Sedapal apenas alcanza 1,3. A ello se suma una alta morosidad: las cuentas por cobrar equivalen al 20,3% de los ingresos.

–El camino de la mejora–

La salida no es solo técnica, también institucional y financiera. Se requiere profesionalizar la gestión de las EPS vía alianzas público-privadas (APP) o concesiones bien diseñadas; condicionar financiamiento a resultados; y priorizar micromedición y mantenimiento.

El problema del saneamiento urbano no es solo de infraestructura. Es de gestión, financiamiento y prioridades. Actuar con decisión en estas líneas marcará la diferencia. O se transforma la forma en que se gestionan los servicios en las ciudades o se seguirá invirtiendo en un sistema que gasta mucho, pierde más y no garantiza lo esencial: agua segura y continua para todos.

{kind=link}