Luis Carranza

Perú21, 14 de diciembre del 2025

«Perú debería estar creciendo en torno a un 3%, muy similar al crecimiento de este año, por las buenas perspectivas para nuestras exportaciones”.

Este año empezó con gran optimismo luego del triunfo de Donald Trump en EE.UU. Las expectativas de crecimiento para EE.UU. estaban en el rango de 2.5-2.8% sustentadas en las rebajas tributarias, simplificaciones regulatorias para incentivar la inversión (especialmente en energía), fuertes ganancias de productividad por la IA y medidas arancelarias y migratorias en línea con lo que se hizo en el primer gobierno de Trump.

Los primeros anuncios respecto a las duras políticas migratorias y arancelarias causaron mucha incertidumbre en el primer cuatrimestre. Las expectativas de crecimiento se ajustaron sensiblemente a la baja, en torno a 1.5%, los mercados de valores tuvieron un fuerte ajuste y el dólar se depreció. En los meses siguientes vino un retroceso en los anuncios de las políticas arancelarias mientras se implementaban los recortes tributarios propuestos y se generaban fuertes inversiones en IA lo cual ayudó a potenciar el crecimiento que estaría terminando 2025 en 2%, con fuertes repuntes de los mercados bursátiles, llegando a máximos históricos, y ligera corrección en el dólar frente a las otras monedas fuertes.

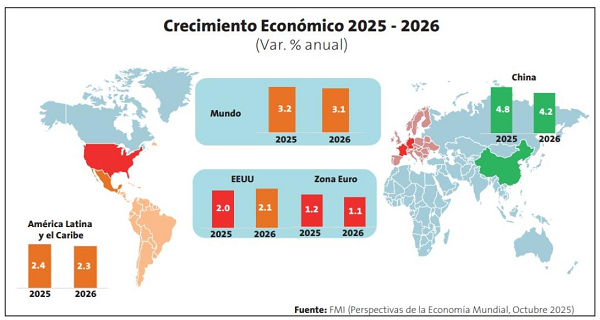

Para 2026, la economía global estaría creciendo en torno a un 3% sustentada por las economías emergentes de Asia. EE.UU. debería estar ligeramente por encima de 2%, mientras que Europa mantendría bajos niveles de crecimiento cercanos al 1%, Y que China ralentizaría su crecimiento más cerca al 4%. Por su parte América Latina tendría un crecimiento de 2.3%, muy parecido al de 2025.

Este escenario global nos permite anticipar que se mantendrían las condiciones favorables para nuestras materias primas por lo que la balanza comercial mantendría un superávit similar al de este año, lo cual mitiga riesgos de bruscos movimientos cambiarios si durante el proceso electoral se dispara la incertidumbre y desconfianza de los agentes económicos.

En nuestro caso, Perú debería estar creciendo en torno a un 3% muy similar al crecimiento de este año producto de las buenas perspectivas para nuestras exportaciones, la recuperación del crédito al sector privado y el impulso en el consumo por el retiro de los fondos de pensiones, entre las principales variables. Evidentemente, el principal riesgo viene por el proceso electoral que, en caso tengamos probabilidades que puedan ganar candidatos que están en contra de la inversión privada, podría generarse turbulencia en los mercados financieros, pero con poco impacto en el sector real porque el consumo no estaría afectado y la inversión responde con rezagos.

Ahora bien, a nivel global existen tres grandes riesgos que pueden afectar la economía. En primer lugar, que se presente un crash bursátil en EE.UU. Todos los indicadores muestran altos niveles de sobrevalorización de la bolsa, es decir, los precios de las acciones, especialmente las tecnológicas, no justifican los dividendos esperados en el futuro. Para algunos analistas la IA ha tenido un impacto importante en productividad y esto justifica largamente este aumento del valor de las acciones y el ajuste sería más adelante. Sin embargo, para otros, la corrección es inminente y debería darse en 2026. El escenario base de las proyecciones económicas es que se dará un ajuste gradual y entramos a un periodo donde la bolsa dejaría de crecer a los ritmos que hemos visto.

En segundo lugar, preocupa que la guerra comercial vuelva a intensificarse. Si bien es cierto, a fines de octubre se logró un acuerdo entre China y EE.UU., cualquier evento inesperado podría gatillar otra escaramuza comercial entre estos dos países. Por un lado, en 2026 los impactos finales de los aranceles deberían verse en precios, lo cual deja a EE.UU. con una inflación en torno al 3%, lo cual hará que las tasas de la Reserva Federal no bajen como quiere el presidente Trump lo cual generará tensión política interna, de otro lado la relocalización de las cadenas de suministros continuarán lo cual añadirá tensión a la relación bilateral. Pero más allá de los temas económicos, existe una estrategia geopolítica de enfrentar a China en todos los frentes, especialmente en su influencia en América Latina evitando que aumente la relación comercial y de inversiones chinas, lo cual sería muy negativo para Sudamérica en general y para el Perú en particular.

Finalmente, preocupa que la desaceleración económica en China se profundice. Si bien es cierto el crecimiento estimado para 2026 es de 4.2% según el FMI y se están implementando políticas fiscales y monetarias para apoyar la demanda interna, continúan los excesos de oferta, la fuerte sobreinversión inmobiliaria y la deflación. Siendo China el principal socio comercial de Perú, de los tres riesgos globales para 2026 este es el que más nos preocupa.

A nivel estructural y de largo plazo tenemos dos elementos críticos. Primero, en el lado positivo, las ganancias de productividad por la constante innovación en IA y la revolución digital, liderada por EE.UU. y acompañada ahora por China, mientras que Europa muestra un gran retraso. Segundo, en el lado negativo, el fuerte deterioro fiscal de las principales economías ha continuado durante 2025, especialmente Francia, UK y EE.UU., de no tomarse medidas estructurales para estabilizar las deudas públicas podríamos tener una crisis fiscal.

{kind=link}