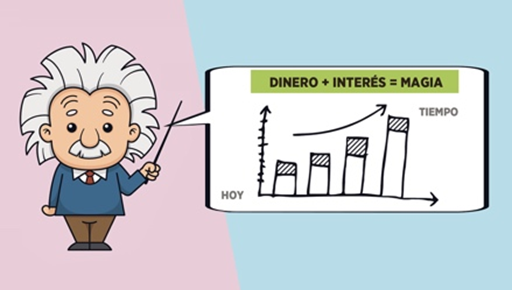

Albert Einstein dijo que el Interés Compuesto es

“la fuerza más poderosa del Universo”. Y tenía razón porque

gracias a él tu dinero puede aumentar a lo largo del tiempo.

Carlos E. Gálvez Pinillos

Expresidente de la SNMPE

Para Lampadia

¿Cómo es posible que, una verdad tan evidente y demostrada no sea compartida? Cuando se creó el ahorro previsional, se creó con la idea base de que; un pequeño ahorro, constante e ininterrumpido, sujeto a un rendimiento económico permanente, permite a una persona mayor, disfrutar de unos 20 años de jubilación, con un ingreso similar al que tenía durante su vida laboral.

En efecto, las variables importantes para el logro de este objetivo son:

- El tiempo de acumulación.

- La constancia en el aporte.

- Que un gestor asegure un rendimiento de inversión promedio aceptable.

- Que no se hagan retiros, pues esto es un ahorro previsional, léase, para la vejez.

Para hacerlo evidente, quiero mostrar un ejemplo numérico, pues las matemáticas no mienten.

Si una persona inicia su vida laboral a los 25 años de edad, gana S/1,500 al mes y aporta S/150 mensuales a su fondo privado de pensiones durante 40 años, si su gestor de fondos le permitió un rendimiento promedio de 6% por año, a su edad de jubilación de 65 años habrá acumulado S/298,724.

Este importe, suponiendo que no obtuviese ningún rendimiento posterior sobre el mismo, le permitiría una pensión superior a S/1,240 mensuales hasta los 85 años de edad, inclusive.

Esto no es magia, esto es aritmética, cosa que ciertamente no entra en la mente de nuestros congresistas y menos, en la de los activistas de izquierda que lo que buscan, es destruir un sistema previsional ordenado y justo. Parafraseando a James Carville, estratega de campaña de Bill Clinton, les diría: “Es la matemática estúpidos”.

Este ejercicio sencillo, lo empezaron a destruir los populistas que promovieron la ley 29351, promulgada el 1 de mayo de 2009.

Mediante esa ley, se decretó la inafectación de las gratificaciones de julio y diciembre, para fines previsionales, reduciendo en 14.29% las aportaciones anuales al fondo previsional. Esta ley, que comenzó como una excepción, la convirtieron en permanente en el año 2015, mediante la ley 30334.

Pero, la debacle se dio a partir de los sucesivos retiros de los fondos previsionales. El primero y segundo de ellos en 2020, permitido, tímidamente, durante la pandemia, a los que no aportaban los últimos 6 meses; el tercero, para quienes tenían una enfermedad grave; pero los, cuarto, quinto, sexto y séptimo, ya se aprobaron sin pudor y sin ninguna condición.

Con estos retiros, redujimos los fondos previsionales acumulados, de 20% del PBI a sólo el 10% de este. Destruimos la base de nuestro ahorro interno y el futuro de muchas personas que, siendo mayores y cercanas a la edad de jubilación, jamás podrán reconstituir un fondo previsional que les permita una vejez digna. Veamos si no:

- Una persona que retiró su fondo y le quedan 10 años por delante, si aporta S/300 mensuales por 10 años (20% en lugar de 10%), con un rendimiento de 6% anual, acumulará sólo S/49,164, por lo que, si se jubila a los 65 años, recibiría una pensión de S/205 mensuales hasta los 85 años.

- Si en lugar de eso, aportara S/500 (un tercio de su ingreso), sólo acumulará S/81,490 y en consecuencia, podría recibir S/340 mensuales hasta sus 85 años.

Ese es el problema central no comprendido; lo importante del sistema previsional es la constancia durante un largo período, para que, tras una gestión financiera eficiente, el valor futuro de tales anualidades, permita lograr una pensión razonable, cercana al ingreso personal acostumbrado.

Vistos estos ejemplos numéricos, debemos (a despecho de los populistas), apoyar a que se conjuguen los factores inicialmente mencionados:

- 40 años de aporte ininterrumpido.

- Que el aporte no sea menor al 10% de la remuneración total mensual.

- Que se gestione eficientemente el fondo aportado.

- Que no se permita retiros de la cuenta personal, de ninguna manera, hasta la jubilación, momento en que se define el plazo de cobertura.

Puedo garantizar, que al país le resulta más económico otorgar un subsidio a la cuenta previsional de las personas, durante el tiempo de desempleo, que tener que cargar con un número importante de “pensionistas”, que no tuvieron acumulación alguna o destruyeron su fondo previsional.

Debemos recordar que, “la gota de agua, horada la piedra” y, que no hay nada que sustituya a la perseverancia.

Debemos enseñar finanzas básicas desde la niñez, crear consciencia de la importancia del ahorro y convertir las cuentas previsionales, en cuentas intangibles a nivel constitucional. Esto es, que sólo se pueden tocar a partir de la jubilación efectiva, pasados los 65 años. Lampadia

{kind=link}