¿Estamos hablando de un delito o de algo de común ocurrencia en obras públicas y privadas?

Raúl Delgado Sayán

11.04.2019

Para Lampadia

Quizás una de las palabras más vilipendiadas en el lenguaje común de los últimos dos años y utilizada en forma incorrecta por personas ajenas a la profesión de la ingeniería con una connotación muy equivocada es la palabra Sobrecosto. Si realizamos una investigación muy sencilla con el buscador Google o uno similar y simplemente escribimos la palabra Sobrecosto, vamos a encontrar la siguiente definición: “Un sobrecosto, también conocido como un incremento de costo o sobrepasar el presupuesto, es un costo inesperado que se incurre por sobre una cantidad presupuestada debido a una subestimación del costo real durante el proceso de cálculo del presupuesto” [sic]. También agrega lo siguiente: “Un sobrecosto es algo común en los proyectos de infraestructura, construcción de edificios y tecnología” (sic).

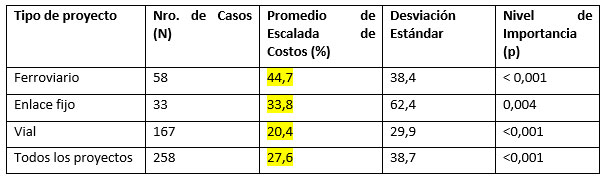

“Un comprensivo estudio de los sobrecostos publicado en el Journal of the American Planning Association en el año 2002 encontró que 9 de 10 proyectos de construcción habían subestimados los costos. Sobrecostos de 50% a 100% fueron muy comunes. La subestimación de costos fue encontrada en cada una de las 20 naciones y 5 continentes cubiertos por el estudio, y la subestimación de los costos no ha disminuido en los 70 años para los cuales había disponible datos” [sic]. Más adelante se muestra una lista de proyectos emblemáticos de la ingeniería mundial de todo tipo que han incurrido en importantes sobrecostos y una frondosa bibliografía de investigadores muy prestigiados, entre ellos los profesores Bent Flyvbjerg de la Universidad de Oxford, Mette Skamris Holm y Søren Buhl, así como Martin Wachs de la Universidad de California, Los Ángeles, e igualmente instituciones multilaterales de financiamiento de obras que coinciden con esta definición. Las publicaciones de Bent Flyvbjerg, Mette Skamris Holm, y Søren Buhl muestran interesantes datos de sobrecosto en infraestructura de 258 proyectos de transporte valorizados en US$90,000 millones, estudio que concluye lo siguiente:

- Los costos están subestimados en 9 de cada 10 proyectos. Para un proyecto seleccionado aleatoriamente, la probabilidad de que los costos reales sean mayores que los costos estimados inicialmente es del 86%, %. La probabilidad de que los costos reales sean menores o iguales a los costos estimados es del 14%.

- Los costos reales son en promedio 28% más altos que los costos estimados, aunque varían desde 44.7% para Metros y ferrocarriles; 33.8% para Puertos y túneles y 20.4% para Obras viales de carretera.

Inexactitud de las estimaciones de costo del proyecto de transporte por tipo de proyecto (precios fijos)

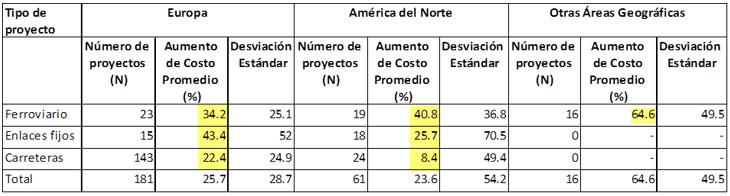

También una segunda tabla a continuación muestra el mismo detalle para los tipos de obras de infraestructura de transporte, pero de acuerdo a la ubicación geográfica desglosado entre Europa, América del Norte y Otras Áreas Geográficas, y en cada uno de ellos se señala la muestra analizada que le corresponde y el aumento de costo promedio. Si bien es cierto la muestra es integral, los de mayores incrementos en la muestra corresponden a ferrocarriles urbanos (metros) y de alta velocidad. Lo expresado como enlace fijo son elementos de conexión como puentes y túneles, y en la parte vial fundamentalmente a carreteras de todo tipo.

Inexactitud de las estimaciones de costos de proyectos de transporte por ubicación geográfica (precios fijos)

Ciertamente invito a los lectores realmente interesados en saber la verdad de los Sobrecostos a que examinen esta fuente de información que tiene una frondosa bibliografía de estudios y casuística muy seria a nivel mundial y con altos niveles de análisis y precisión, incluso utilizando teorías de probabilidad para hacer lo que se conoce como la técnica de “overshooting”, que es el realizar estimados previos sobre una determinada probabilidad de sobrecostos antes de iniciar las obras para fines de previsión presupuestal, sin que ello necesariamente implique la posibilidad de la no existencia de un sobrecosto final.

El Sobrecosto, por tanto, no es otra cosa que la diferencia existente entre el costo final de la inversión necesaria para realizar un proyecto versus el estimado inicial del mismo con el cual se firma el contrato y que corresponderá a un estudio previo cuyo nivel será de perfil; factibilidad o estudio constructivo que será contrastado con la realidad en el momento de la ejecución de las obras.

No olvidemos que la tendencia de construcción en obras privadas y obras públicas bajo cualquier modalidad, incluyendo APPs, está requiriendo de procesos “Fast Track”, que partiendo de un nivel bajo de estudios (Perfil, Ingeniería Básica o Factibilidad) contratan el desarrollo de los Expedientes Técnicos de Construcción en forma paralela y con un muy ligero desfase de las operaciones de construcción. El nivel de precisión de estos estudios con los cuales se contrata es por tanto bajo en comparación con la realidad.

El lector que ha realizado proyectos de inversión bastante sencillos como por ejemplo la construcción de su propia vivienda e inversiones en su negocio de cualquier tipo: agricultura, industria, minería, hidrocarburo, o actividades comerciales incluyendo adquisición de maquinaria y equipo, sabe que el costo final de su inversión siempre sobrepasa su estimado inicial, y si ello ocurre en proyectos más comunes como no va a ocurrir en megaproyectos y proyectos de mayor complejidad.

Cuando en el sector privado se prioriza el no sobrepasar una determinada cifra meta presupuestal, el cliente por lo general contrata a una empresa gerente para que supervise sus obras y lo empodera para que ante aumento de costos inesperados que generen adicionales, aplicando una ingeniería de riesgos, redimensione el proyecto generando a su vez deductivos que se posterguen para más adelante y así balancean la cifra presupuestada. En el sector público, este procedimiento no es permitido puesto que una vez preparado y aprobado el Expediente Técnico con los alcances señalados en el contrato, no se permite aplicar ingeniería valorativa de riesgos que redimensionen las metas y que dejen de ejecutar una parte de los alcances contratados; salvo que existan muy contadas excepciones como casos que aplicando otras legislaciones foráneas facultan el uso de Gerencias de Proyecto PMOs o similares que permitan la realización de este balance. Un caso notorio reciente es el de los Juegos Panamericanos, donde según expresiones de su Director Ejecutivo, los aumentos inesperados en parte de sus edificaciones principales han sido ajustados en base a ahorros realizados con la utilización de infraestructura deportiva existente y/o cambios de ubicación de otras.

Conforme lo antes descrito, el lector: ingeniero o no ingeniero, podrá darse cuenta que los sobrecostos de ingeniería existen inevitablemente en todas partes del mundo y para cualquier tipo de inversión, y de ninguna manera constituyen delito si es que están justificados e incorporados en las obras para beneficio y seguridad del propietario y de los usuarios del servicio que brindan, y por consiguiente deberán correr a cargo del dueño o propietario del bien, salvo que se hayan generado por una negligencia punible de quién diseña que no garanticen las condiciones de funcionalidad, resistencia, durabilidad y seguridad, o que no hayan sido incorporados al proyecto, esto último sí sería sin lugar a dudas un delito.

La normatividad peruana aplicable a la ingeniería desde tiempos inmemoriales ha reconocido la existencia de los sobrecostos y los tiene perfectamente normados en la Ley y en el Reglamento de Contrataciones en muchos artículos, y es más se establece como garantía de la correcta ejecución, además de las opiniones de los muchos ingenieros de las distintas especialidades que intervienen en el control de las obras, que aquellos sobrecostos que sobrepasen el 15% del valor de contratación deberán ser previamente a su ejecución y aprobación, revisados y aprobados por la Contraloría General de la República (CGR) y eso conlleva por cierto una mayoría de obras públicas, siendo que estas auditorías de la CGR no se refieren únicamente a la contabilidad de costos, sino también a la evaluación de todo lo invertido en la obra y no solo el exceso sobre el 15%. La formalización de estos sobrecostos o adicionales y su incorporación al contrato se realiza a través de una Adenda que contiene el presupuesto adicional suscrito y acordado por ambas partes, utilizando para ello los análisis de costos de partidas presupuestales que existen en el contrato o de nuevas en caso de no existir.

Tanto de la lectura de lo anteriormente expresado vinculado a sobrecostos disponibles en la web como en el artículo titulado: “Adendas y adicionales: Separando la paja del trigo” publicado en la revista institucional del Colegio de Ingenieros del Perú, Consejo Departamental de Lima, Edición # 84 de Marzo 2018, muestran una lista de varios proyectos emblemáticos de la ingeniería mundial como: la Opera de Sidney (Australia); el Burj Khalifa (Edificio más alto del mundo en Emiratos Árabes Unidos); el Aeropuerto Internacional de Hong Kong; Presa de las 3 Gargantas (China); Túnel Ferroviario de San Gotardo (Suiza); la Gran Excavación de Boston (EE.UU.); el Euro túnel; el Plan Delta (Holanda), indicando en cada caso el costo inicial del año de inicio de la obra y el costo final del año de culminación de la obra y puesta en operación.

En conclusión, los sobrecostos existen en todas las obras de ingeniería puesto que provienen de caracterizaciones aproximadas de los proyectos antes del inicio de los mismos versus la realidad del terreno, el entorno y los factores de diverso tipo que se presentan durante la ejecución y si ellos son necesarios y están incorporados en la obra no constituyen delito. Las obras realmente ejecutadas pueden ser verificadas numéricamente y con todo detalle confrontando la liquidación final de la obra versus lo realmente ejecutado en el terreno; y de otro lado, existen los mecanismos de control a través de comparaciones con “benchmarks” internacionales de obras semejantes ejecutadas en terrenos similares o peritajes de auditorías técnicas que puedan realizarse luego de concluidas las obras.

El no darle el verdadero sentido a la palabra Sobrecosto y el generalizado estigma generado sobre los instrumentos de su formalización contractual reconocida por ley, se están constituyendo en uno de los principales elementos de traba de los proyectos de inversión, puesto que quienes participan en ellos con honestidad y profesionalismo no quieren correr el riesgo en un futuro de verse perjudicados por actos correctos efectuados en el ejercicio de su profesión. Lo incorrecto y delictivo que haya ocurrido en la obra debe sancionarse, pero solo cuando existan las pruebas fehacientes de dolo y negligencia y no son objeto de sanción cuando obedezcan a opiniones profesionales serias basadas en: conocimientos, experiencia y criterio profesional para garantizar la inversión y la vida de los usuarios, respetando los principios de funcionalidad, resistencia, durabilidad y seguridad que mandatoria y éticamente debe garantizar el ejercicio profesional de la ingeniería.

Una nota final sobre la materia de los Sobrecostos. Si bien es cierto existen los Sobrecostos productivos que generan beneficios y seguridad necesarias en los proyectos y sobre lo cual he tratado en extenso en el presente artículo, también existen Sobrecostos improductivos –y hay que evitarlos- que son aquellos que ocurren como consecuencia de la pérdida de tiempo y trabas por no tomar decisiones. Los Sobrecostos improductivos solo ocurren en obras públicas y no en las privadas por obvias razones. Si consideramos que los costos de construcción escalan naturalmente entre 3.5% a 4.5% anualmente, una postergación o demora de 3 años, que no es infrecuente implica un escalamiento de costos del orden del 11% al 12% sobre la inversión, amén de los costos y perjuicios por no disponer de la infraestructura ni contar con el servicio que prestan durante todo este lapso de tiempo perdido. Ese si es un Sobrecosto improductivo que en el sector público debería sancionarse como se hace en el sector privado.

Hace muy bien la Contraloría General de la República en haber llamado la atención recientemente sobre el inmenso número de proyectos que están trabados y generando este perjuicio grave al Estado y a los ciudadanos, y proponiendo medidas de excepción para reactivar y concluir proyectos de inversión que hayan avanzado más del 80% y que estén trabados para que se culminen. Particularmente pienso que el umbral debía ser menor y aplicarse a partir del 66% (2/3 ejecutado), y por cierto también hacer un trato especial a aquellos proyectos de gran impacto que no alcancen estas cifras y cuyo no destrabe resulte siendo muy crítico para el país. Lampadia