Pablo Bustamante Pardo

Director de Lampadia

La reforma del sistema de pensiones tenía que priorizar la falta de cobertura, el mayor problema actual. El 70% de los peruanos no tienen respaldo para la vejez.

Pero la bendita ‘comisión especial multipartidaria encargada de evaluar, diseñar y proponer el proyecto para la reforma integral del sistema previsional peruano’, se dedicó a malograr lo que mejor funciona, el Sistema Privado de Pensiones (SPP).

Actualmente, el SPP da una pensión promedio de S/. 1,181, a diferencia de los S/. 784 que da el sistema público de la ONP, que solo cubre a los que hayan aportado 20 años (el 60% se queda sin nada).

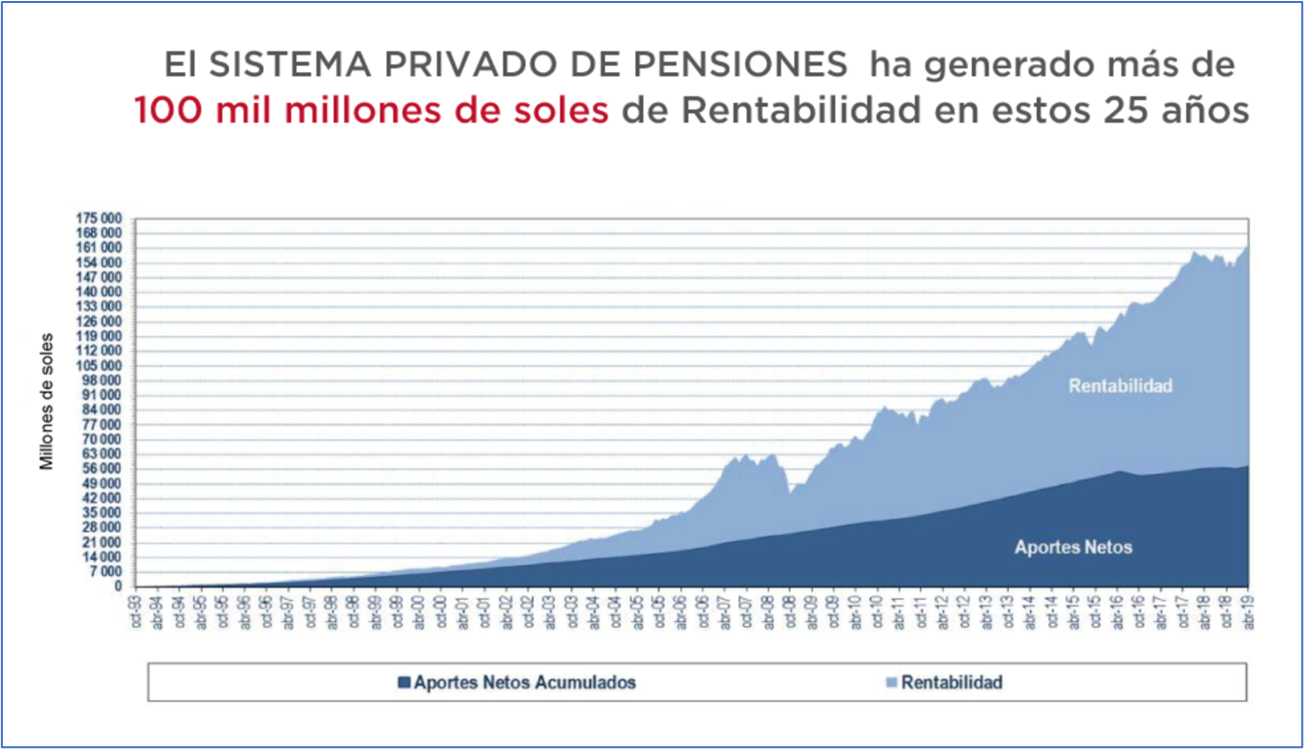

Además, es muy notorio que, a la fecha, de los 100,000 millones de soles que se han generado en el SPP, dos tercios son producto de la rentabilidad acumulada, gracias al efecto ‘mágico’ de la tasa de interés compuesto. (Por ejemplo, 10 soles aportados a los 18 años, con un rendimiento anual de 7%, genera 240 soles a la edad de 65 años).

Fuente: AFP Horizonte

Todos los intentos de llevar a los informales a afiliarse a un sistema de pensiones, han fracasado. Por esta razón, en Lampadia, en enero del 2014, propusimos un modelo de generación de pensiones que no se basara en la renta, como actualmente, sino en el gasto. La idea es usar los pagos individuales de IGV como fuente de aportes individuales para la formación de fondos previsionales.

El sistema establecería que todos los ciudadanos, desde la edad de 18 años, aporten a su fondo individual de pensiones una parte de lo que paguen por IGV cada vez que consuman. En otras palabras, cada vez que un ciudadano consuma, el Estado le devolvería para su fondo individual, digamos cinco puntos de los 18 pagados por IGV.

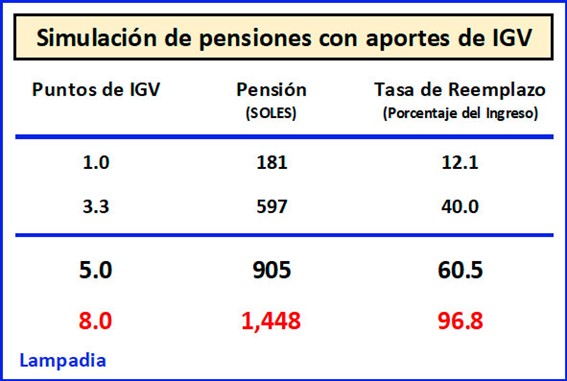

Veamos una simulación de rangos de aportes:

Estos cálculos están basados en que una persona con un ingreso mensual de S/. 1,500, que consume el 80% de su ingreso, podrá obtener, con sus consumos realizados entre los 20 y 65 años, destinando un punto de IGV (1 de 18) de sus compras a su fondo individual, con una rentabilidad real anual de 7%, una renta vitalicia equivalente de S/. 181. Esto le daría una tasa de reemplazo (es decir la pensión obtenida como fracción del ingreso obtenido durante la etapa laboral) de 12.1%. Con 5 puntos de aporte, la pensión llegaría a 905 soles y la tasa de reemplazo sería del orden de 60.5%.

Este modelo previsional permitiría lograr un sistema Universal, Voluntario, Formalizador y Autofinanciado. Ver en Lampadia: Pensión para todos.

De esta manera, los trabajadores independientes, informales o no, que no cuentan con ingresos por planilla, pueden tener acceso al sistema de pensiones. El incentivo de recibir una pensión por pagos de IGV ya efectuados (a pérdida desde el punto de vista del ciudadano), debe ser suficiente para que todos pidamos comprobantes de pago, formalicemos el empleo y aumentemos la recaudación efectiva de IGV, que hoy no pasa de 10%.

El sistema previsional no es un juego. Es un tema que determina la calidad de vida de nuestros ciudadanos después de su vida laboral y, además, la salud fiscal del Estado.

En general los sistemas pensionarios son un fracaso en la gran mayoría de países, incluyendo a los países más ricos. El modelo tradicional para el manejo de las pensiones es el sistema de reparto. Un sistema en el que los trabajadores mantienen con sus aportes corrientes a los jubilados, una suerte de ruleta, en la cual ellos también serán mantenidos por los futuros trabajadores.

Más allá de la ineficiencia de los estados para administrar fondos, todo funcionaba teóricamente hasta que se empezó a alargar la esperanza de vida. Todos los modelos de reparto entraron en déficit, creando inmensos huecos fiscales que muchas veces superan el PBI de sus economías, o en países más pobres dejando a los jubilados con pensiones miserables.

Afortunadamente, hace unos 40 años, en Chile, se creó el sistema de cuentas individuales de ahorro para pensiones sujetos a capitalización individual, manejados por especialistas financieros privados.

Esto transformó el tema de las pensiones y lo hizo sostenible financieramente. Este modelo fue adoptado por muchos países, con distintas variantes, entre ellos el Perú desde 1993.

Pero en el Perú, sobre la base de un desconocimiento generalizado del tema pensionario, y por la natural preferencia de lo actual sobre lo futuro, nuestros políticos han encontrado un espacio para hacer populismo con propuestas engañosas. Entre el retiro del 95.5% al momento de la jubilación, los retiros anticipados, y las devoluciones de aportes, se está condenando a millones de peruanos a no tener pensiones, y eventualmente al Estado, a tener que responder con alguna variante de la limitada pensión 65.

La comisión de reforma ha recibido múltiples recomendaciones, que han tirado en saco roto. En lugar de construir sobre lo avanzado y de mejorar el sistema, pretende regresar a pensiones administradas por el Estado con un componente importante de reparto, con una canasta común financiada por aportes individuales. Ver en Lampadia: Se viene un camello para el manejo de las pensiones.

La propuesta de la comisión de reforma es regresiva, anti moderna y empobrecedora de la calidad de vida de los peruanos. Tenemos que salir al frente para evitar semejante despropósito. Lampadia

{kind=link}