Carlos E. Gálvez Pinillos

Expresidente de la SNMPE

Para Lampadia

En un artículo reciente en El Comercio, José de Echave pregunta a los que creemos que éste no es el tiempo para una reforma tributaria, ¿cuándo será el momento oportuno? Y empieza diciendo respecto a la reforma que, “cuando uno se fija un objetivo, en paralelo tiene que diseñar el camino a seguir para alcanzarlo”. Esto, cuando el Ejecutivo está pidiendo facultades delegadas del Congreso para legislar en materia tributaria y, sin duda, la puntería está puesta en la tributación minera. Lo que debemos recordarle, es que para trazar el camino que conduzca al objetivo, lo primero que se debe saber es dónde estamos parados o cuál es el punto de partida.

En 2011, inicios del gobierno de Humala, se hizo una revisión conjunta y transparente (entre el Estado y las empresas), de un esquema tributario que atendiera las expectativas del Estado por participar de las “sobreganancias” (windfall profits), que los altos precios pudieran permitir a la minería. Luego de semanas de trabajo, se convino en un esquema progresivo (tasas crecientes), que en precios bajos no destruya al sector, pero que, en precios y márgenes altos, permita al Estado una mayor recaudación.

Así se diseñaron las Regalías Mineras y el Impuesto Especial al Sector Minero (IEM) y en paralelo, las empresas con “contrato de estabilidad jurídica”, accedieron a aceptar por contrato un Gravamen Especial al Sector Minero (GEM), el mismo que agrupaba la equivalencia de las regalías y el IEM en un solo aporte. Esto se llevó al legislativo para su discusión y se aprobó por ley del Congreso, con toda legitimidad.

Esta ley se aplicó desde 2012, tiempo en que el ciclo de precios altos (2002-2012) se agotaba. Consecuentemente, este año 2021, es la primera vez que el Estado se beneficia del mecanismo, al punto que se está triplicando la recaudación minera.

Es importante notar que, la carga tributaria actual para la minería peruana (entre 47% y 50% de la renta generada), es superior a la de nuestros competidores globales: Canadá, Australia y Chile, entre otros.

-

Pero hay que resaltar que, en esos países, la infraestructura ferrocarrilera, carretera, puertos, suministro eléctrico, conectividad, así como, escuelas, hospitales y otros servicios, son la retribución a tales impuestos.

-

Igualmente, en esos países existe el imperio de la Ley y a nadie se le ocurre bloquear las carreteras, ferrocarriles o puertos.

-

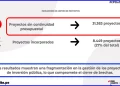

Finalmente, hay estabilidad jurídica y real independencia de poderes, con lo cual no hace falta firmar contratos de “estabilidad jurídica” que, en el Perú no respetamos, ni sufrir sobrecostos por contratar servicios de seguridad o interrupción de actividades (Las Bambas estuvo paralizado más de 400 días de 2,100 días de operación), la quinta parte de su historia, con operaciones bloqueadas.

¿Ese “impuesto” a la ineficiencia del Estado, quién lo paga?

Llama la atención, que se mencione que la “reforma propuesta tenga tres patas”:

-

Ampliar la base tributaria

-

Luchar contra el incumplimiento y

-

Aumentar la progresividad.

Cosa curiosa, puesto que el plan está centrado en el 20% de los ciudadanos y empresas que tributan desde siempre, particularmente en la actividad minera y sin tener prueba empírica de cómo funciona el esquema tributario actual. Más de lo mismo.

Creo fundamental que el MEF haga el ejercicio democrático de reconocer que la función legislativa y en particular tributaria, corresponde al pueblo representado en el Congreso. En consecuencia, debe presentar transparentemente la integridad de su propuesta al legislativo para su análisis y debate, verificación del cumplimiento de los 3 objetivos previstos y que, en ninguno de los casos, se trate de una carga confiscatoria.

Respecto a la pregunta inicial, de cuándo será el momento oportuno para una reforma tributaria, la lógica elemental dice que:

-

Cuando nos muestren su hoja de ruta.

-

Cuando hayan diseñado y divulgado nuestro “Plan de crecimiento económico”.

-

Cuando hayan ordenado la casa, eliminando el gasto inútil y el despilfarro.

-

Cuando demuestren que son capaces de invertir bien los presupuestos disponibles.

-

Cuando estemos seguros que la corrupción no nos robará 23 mil millones al año o más.

-

Cuando pongan profesionales idóneos en la gestión de proyectos públicos.

-

Cuando sepamos que se creará oportunidades de trabajo digno y no compra de voluntades.

-

Cuando dejemos de hablar de Asamblea Constituyente.

-

Cuando se respeten las instituciones y el gobierno sea confiable.

-

Finalmente, cuando hayamos sobrepasado la crisis de estos dos últimos años, los ciudadanos tengan confianza en el Perú, repatrien sus capitales y tengamos empresas vigorosas, entusiasmadas por invertir y hacer crecer al Perú.

Debemos recordar que, el ahorro privado se traduce en inversión productiva y como la minería tiene la máxima productividad, la inversión en sus proyectos maximiza el crecimiento de nuestra economía y las fuentes de recaudación tributaria, lo que no ocurre cuando ese ahorro privado se traslada al Estado.

¡No tiene ninguna lógica exigir sacrificio tributario a algunos ciudadanos y empresas, para con eso arar en el desierto! Lampadia

{kind=link}