Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

The Economist acaba de publicar un formidable artículo sobre el ‘Capitalismo a prueba de desastres’, que presentamos líneas abajo.

El mensaje básico del artículo es que las economías, de los países desarrollados y también de los menos desarrollados, muestran una sorprendente capacidad de resistencia ante todo tipo de shocks, geopolíticos, financieros, logísticos y políticos. Yo pensaba que esto era especialmente notorio en el Perú, pero parece que es parte de una nueva realidad económica.

Este fenómeno es el que en el Perú, nos sigue sorprendiendo y mostrando una economía con capacidad para crecer, a pesar de las múltiples crisis que hemos atravesado durante los últimos 15 años.

A pesar de las asfixiantes regulaciones públicas, de la paralización de los proyectos de infraestructuras, de las trabas municipales, de la incidencia de las extorsiones y del crimen, de la informalidad, o por ella, el Perú sigue creciendo y mostrando vitalidad. Es como un gran corazón que sigue palpitando con fuerza, sin síntomas de agotamiento.

Esto me lleva a reiterar mi confianza en el gran potencial de crecimiento y de desarrollo de nuestro país.

No me cabe la menor duda, de que si tuviéramos un gobierno más o menos razonable, que no rivalice con el sector privado y se deje ayudar por él, podríamos retomar un crecimiento de 7% anual, con un importante crecimiento de la clase media y una sustancial reducción de la pobreza, o incluso eliminarla en 15 años, como sugiere Luis Carranza (ver en Lampadia: Superexternalidad), si apoyamos el desarrollo del sector agrícola, empezando por darle un mejor espacio tributario.

El bienestar general está en nuestras manos, compartamos con nuestros ciudadanos la gran promesa de ‘La tierra prometida’.

Capitalismo a prueba de desastres

Cómo la economía elude cada crisis

Los expertos en política exterior hablan de una era de desorden sin precedentes, y los mercados apenas lo notan.

The Economist

15 de julio de 2025

Glosado por Lampadia

Tras la invasión de Francia por las tropas de Adolf Hitler en 1940, muchos temieron la inminente destrucción de Europa y su economía. Los inversores británicos, no. Al año siguiente de la invasión, la bolsa de Londres subió; de hecho, al final de las hostilidades, las empresas británicas habían generado una rentabilidad real del 100% para sus accionistas. Los audaces inversores debieron parecer locos en aquel momento, pero se demostró que tenían razón y obtuvieron cuantiosas ganancias.

Aunque los peligros actuales no están a la altura de una guerra mundial, son significativos.

Los expertos hablan de una «policrisis» que abarca desde la pandemia de la COVID-19, la guerra terrestre en Europa y la peor crisis energética desde la década de 1970, hasta una inflación persistente, temores bancarios, una crisis inmobiliaria china y una guerra comercial.

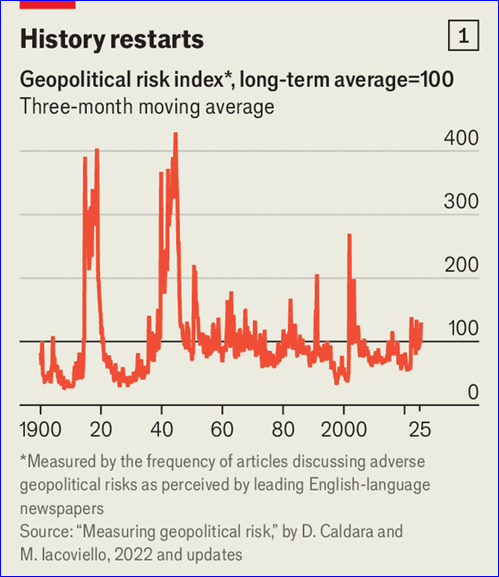

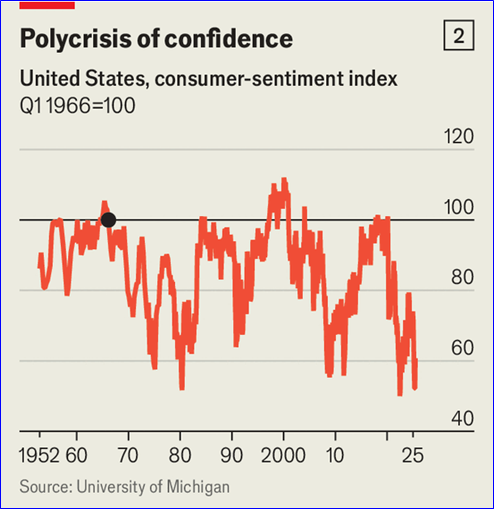

Un indicador de riesgo global es un 30 % superior a su promedio a largo plazo (véase el gráfico 1). Las encuestas de confianza del consumidor sugieren que los hogares son inusualmente pesimistas sobre el estado de la economía, tanto en Estados Unidos como en otros lugares (véase el gráfico 2). Los consultores geopolíticos están ganando mucho dinero, mientras que los bancos de Wall Street desembolsan dinero a los analistas para que pontifiquen sobre los acontecimientos en el Donbás o una posible invasión china de Taiwán.

Es, en cierto modo, una repetición de 1940. Ante el caos, la economía mundial sigue adelante.

Desde 2011, el crecimiento se ha mantenido en torno al 3% anual.

¿Durante lo peor de la crisis del euro en 2012? Alrededor del 3%.

¿Y en 2016, el año en que Gran Bretaña votó por el Brexit y Estados Unidos por Donald Trump, o en 2022, cuando Rusia invadió Ucrania? También un 3%.

La excepción fue en 2020-21, durante la pandemia. Cuando los gobiernos decretaron confinamientos, muchos temieron una caída comparable a la de la Gran Depresión.

De hecho, durante los dos años siguientes, la economía mundial registró un crecimiento anual del PIB del 2%; un año de contracción, seguido de una recuperación vertiginosa.

La economía mundial se presenta impresionante y cada vez más resistente a los impactos.

Las cadenas de suministro de bienes, consideradas ampliamente una fuente de fragilidad, han demostrado ser resilientes.

Un suministro de energía más diverso y una economía con menor uso intensivo de combustibles fósiles han reducido el impacto de las fluctuaciones en el precio del petróleo.

Y en todo el mundo, la formulación de políticas económicas ha mejorado. Según la narrativa convencional, la gran moderación, un período de crecimiento constante y formulación de políticas predecibles, se extendió desde finales de la década de 1980 hasta la crisis financiera mundial de 2007-2009.

Pero quizás no murió junto con Lehman Brothers.

Según datos del FMI , este año solo el 5% de los países se encaminan hacia una recesión, la menor tasa desde 2007.

El desempleo en los países ricos de la OCDE se sitúa por debajo del 5% y cerca de un mínimo histórico. En el primer trimestre de 2025, las ganancias corporativas globales aumentaron un 7% interanual.

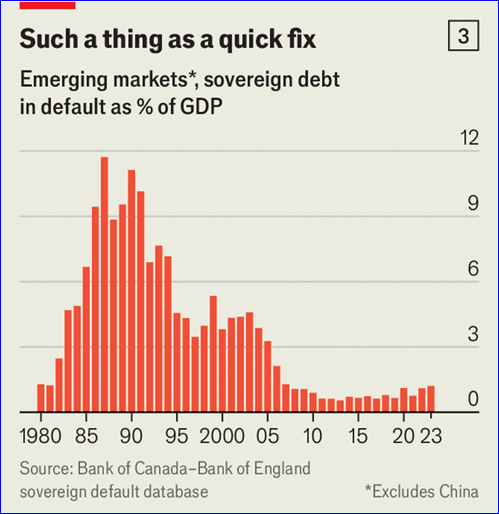

Los mercados emergentes, tradicionalmente propensos a la fuga de capitales en tiempos difíciles, ahora tienden a evitar las crisis monetarias o de deuda (véase el gráfico 3).

Los consumidores de todo el mundo, a pesar de afirmar estar deprimidos, gastan con libertad.

En casi todos los indicadores, la economía se encuentra en general bien.

No es de extrañar que los inversores sean optimistas. En los últimos 15 años, a medida que se ha desarrollado la policrisis, las acciones estadounidenses han subido con fuerza.

Más de la mitad de las bolsas de los países ricos se encuentran a menos del 5% de su máximo histórico. El indicador de miedo de Wall Street, el VIX , un índice de volatilidad bursátil, se encuentra por debajo de su promedio a largo plazo. Los mercados cayeron en abril, cuando Trump anunció sus aranceles del «Día de la Liberación», pero recuperaron rápidamente sus pérdidas. Muchos inversores ahora siguen una regla simple cuando los mercados caen: «Comprar en la caída».

Ni siquiera parecen preocuparse mucho por las empresas que se encuentran en la zona más vulnerable al riesgo geopolítico.

Las empresas estadounidenses especialmente expuestas a aranceles, como las de artículos deportivos, solo tienen un rendimiento ligeramente inferior al del mercado en general.

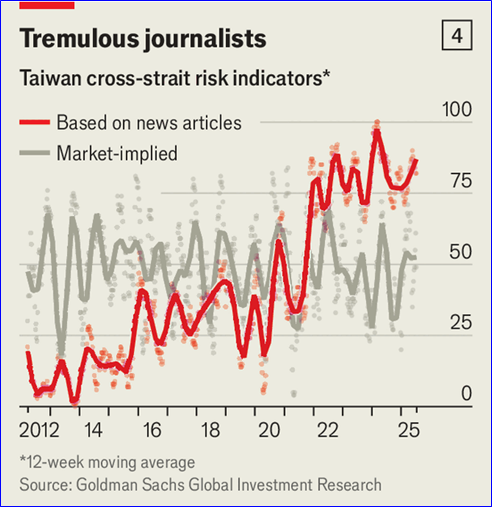

Cuando Vladimir Putin lanzó su guerra en 2022, la bolsa ucraniana se desplomó. Desde entonces, ha recuperado terreno, subiendo una cuarta parte este año. En ningún otro lugar hay un contraste más marcado entre los expertos y los mercados que en Taiwán. El banco Goldman Sachs elabora dos índices de riesgos «a través del estrecho». Según el índice elaborado con artículos de prensa, el estrecho rara vez ha sido tan peligroso. En cambio, el índice basado en el mercado, derivado de los precios de las acciones, apenas parece preocupado (véase el gráfico 4). O bien los inversores son ingenuos o, como en 1940, tienen una intuición más sofisticada de cómo se desenvolvería un conflicto.

Así pues, se plantea un dilema: una geopolítica caótica y una economía decididamente tranquila. Esto podría reflejar los acontecimientos de 1940, pero es inusual históricamente. Normalmente, los economistas encuentran un vínculo entre las turbulencias geopolíticas y el deterioro de la economía. Un artículo de Dario Caldara y Matteo Iacoviello, ambos de la Reserva Federal, sugiere que un mayor riesgo geopolítico «presagia» una menor inversión y empleo. Hites Ahir y Davide Furceri, del FMI , y Nicholas Bloom, de la Universidad de Stanford, concluyen que el aumento de la incertidumbre suele ir seguido de «caídas significativas de la producción».

Quizás algo haya cambiado. El Sr. Ahir y sus colegas presentan evidencia que así lo sugiere. Desde 1990, la incertidumbre ha afectado menos al crecimiento que antes. Los acontecimientos recientes apuntan a un mayor progreso.

Fuera del fuego

El surgimiento de una nueva forma de capitalismo —llamémosla economía de teflón— podría estar detrás de estos cambios. Por un lado, las empresas se adaptan mejor que nunca a las crisis, lo que significa que los mercados siguen funcionando incluso en momentos de crisis política. Por otro lado, los gobiernos ofrecen a sus economías niveles de protección sin precedentes.

Empecemos por las cadenas de suministro, que han sufrido varias crisis en los últimos años. La idea convencional de que son propensas a «fallar» es en gran medida errónea.

Durante la pandemia, algunos productos básicos se encarecieron considerablemente, pero esto se debió a un enorme aumento de la demanda, más que a una caída de la oferta. Los semiconductores son un ejemplo clásico. En 2021, los fabricantes de chips enviaron 1.2 billones de unidades, un 15 % más que el año anterior. La industria no sufrió realmente una «crisis de oferta». Más bien, respondió eficazmente a un aumento repentino de la demanda.

Según el índice de presión de la cadena de suministro de la Reserva Federal de Nueva York, los cuellos de botella se han mantenido en línea con el promedio a largo plazo, incluso frente a la guerra comercial de Trump. Encontramos resultados similares en nuestro análisis de 33,000 productos básicos que Estados Unidos importó entre 1989 y 2024. Para cada año, contabilizamos el número de importaciones en las que las disminuciones con respecto al año anterior fueron superiores al 20%, incluso cuando el precio de dichas importaciones aumentó en más del 20%. Esto sugiere situaciones en las que una cadena de suministro realmente «falla». Calculamos que la tasa de fallos ha mostrado una tendencia a la baja con el tiempo.

Las cadenas de suministro modernas son resilientes gracias a su gestión profesional. Las empresas de logística especializadas tienen alcance global y capacidades de almacenamiento y transporte de vanguardia. Unas mejores comunicaciones permiten el redireccionamiento cuando es necesario. Muchas personas tienen trabajos que, en realidad, se reducen a obtener ganancias mínimas. En Estados Unidos, hay un 95 % más de gerentes de cadenas de suministro que hace dos décadas.

Algunos inversores creen que los cambios estructurales en la economía también influyen. «Una economía de servicios es increíblemente consistente», afirma Rick Rieder, director de inversiones para mercados de renta fija de BlackRock, la gestora de activos más grande del mundo. «En realidad, no entran en recesión, salvo cuando se produce una crisis importante: una pandemia o una crisis financiera». Desde 1990, el consumo de bienes en Estados Unidos ha caído intertrimestralmente en 27 trimestres. El gasto en servicios, en cambio, se ha contraído solo en cinco trimestres.

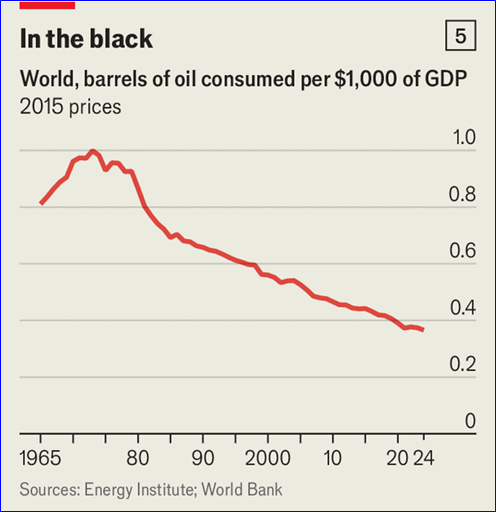

El rápido crecimiento de la producción estadounidense de petróleo y gas de esquisto ha hecho que el mundo sea menos dependiente tanto de Rusia como de Oriente Medio, como se hizo evidente tras la invasión de Ucrania por parte de Putin, que no produjo la profunda recesión en Europa que muchos analistas habían previsto. La OPEP produjo menos de 33 millones de barriles de petróleo al día el año pasado, solo un 12 % más que en 1973, cuando el cártel restringió la producción y disparó los precios. Al mismo tiempo, el resto del mundo produjo 64 millones de barriles de petróleo al día, una cifra que se ha más que duplicado desde la crisis del petróleo de la década de 1970. Además, la economía mundial se está volviendo menos dependiente del combustible: la intensidad del petróleo, definida como la cantidad consumida por unidad de PIB , ha disminuido alrededor de un 60 % desde 1973 (véase el gráfico 5). De ahí que acontecimientos como el reciente bombardeo israelí y estadounidense de Irán apenas afecten al precio del crudo.

Por excelente que sea la agilidad de la cadena de suministro, importaría menos si la demanda de los consumidores se desplomara cada vez que la confianza se deteriorara. Eso no ocurre, en gran parte debido a las medidas gubernamentales.

Los políticos de los países ricos se han convertido en activistas fiscales extremos. Durante la pandemia, gastaron más del 10 % del PIB en paquetes de rescate. En 2022, durante la crisis energética, el gobierno europeo promedio gastó otro 3 % del PIB . En 2023, en medio de una crisis bancaria, Estados Unidos expandió enormemente su seguro de depósitos. Cuando hay malas noticias, los políticos se apresuran a gastar a lo grande.

Incluso cuando no hay malas noticias, los políticos gastan mucho solo para estar seguros. El gobierno promedio de un país rico ahora tiene un déficit fiscal de más del 4% del PIB , muy por encima de la norma en las décadas de 1990 y 2000. Su apoyo va más allá de los déficits presupuestarios, que son fáciles de medir. Muchos países ahora tienen vastos «pasivos contingentes»: compromisos fuera de balance que, sin embargo, representan un enorme desembolso potencial. El gobierno federal de Estados Unidos está comprometido con pasivos contingentes por un valor de más de cinco veces el PIB del país . Cuando los federales respaldan toda la economía, no es sorprendente que las recesiones sean escasas.

Este enfoque tiene claras ventajas. ¿No es mejor vivir en un mundo donde el desempleo rara vez se dispara? Incluso durante la pandemia, la tasa de desempleo de la OCDE nunca superó el 7 %. Perder el trabajo puede marcar a alguien de por vida; evitarlo mejora los ingresos y la salud. Por otro lado, la persistencia de altos precios de los activos beneficia a cualquiera que tenga una cuenta de jubilación o una cartera de acciones. Sin embargo, el sistema también tiene costos. Si los bancos centrales y los gobiernos logran posponer las crisis financieras, simplemente fomentarán comportamientos más imprudentes, sembrando las semillas de una profunda recesión.

Los mercados emergentes también han progresado.

Los tipos de cambio flexibles son más comunes; los responsables de las políticas son mejores a la hora de evitar los shocks. De 2000 a 2022, el número de bancos centrales de mercados emergentes que apuntaban a la inflación aumentó de cinco a 34, como señaló Gita Gopinath del FMI . Los mercados de bonos locales están más establecidos, lo que significa que los países pobres pueden pedir prestado en su propia moneda a tasas respetables, dejándolos menos expuestos a las fluctuaciones globales. Ni siquiera la combinación de una pandemia, el aumento repentino de los precios de las materias primas y el aumento de las tasas de interés estadounidenses descarriló a las economías en desarrollo. Como porcentaje del PIB de los mercados emergentes, excluida China, la deuda soberana en mora aumentó al 1.2% en 2023, frente al 0.6% en 2019. Eso palidece en comparación con crisis pasadas. En 1987, el volumen de la deuda de los mercados emergentes en mora alcanzó el 11.7% del PIB .

Países con graves dificultades, como Egipto y Pakistán, evitan hoy el impago. Sin embargo, al igual que en los países ricos, esto conlleva costos. A medida que China ha crecido como prestamista y ha iniciado negociaciones, las reestructuraciones prácticamente se han paralizado. El FMI y los acreedores oficiales se muestran reacios a obligar a los prestatarios a incumplir sus obligaciones, y prefieren, en cambio, administrar los préstamos gradualmente. Aunque pocos países incumplen, 59 se encontraban bajo presión en 2024, según el recuento del FMI y el Banco Mundial, una cifra récord.

Muchos aspectos del capitalismo de teflón han llegado para quedarse, para bien o para mal. Es improbable que la formulación de políticas en los mercados emergentes retroceda. China no está dispuesta a facilitar las negociaciones sobre el impago. Los países ricos, que envejecen rápidamente, desean seguridad económica; la política populista la exige. Los inversores ahora esperan paquetes de rescate a la primera señal de problemas y seguirán comprando durante las caídas.

Mientras tanto, se avecinan dos riesgos.

En primer lugar, el aumento de las tasas de interés encarece el despilfarro. Este año, Estados Unidos gastará más del 3% del PIB en el servicio de la deuda, más que en defensa. En algún momento, los gobiernos tendrán que recortar gastos.

En segundo lugar, las crisis geopolíticas podrían intensificarse hasta un punto en el que ni siquiera las robustas cadenas de suministro actuales puedan hacer frente a ellas. Una invasión china de Taiwán podría destruir, prácticamente de la noche a la mañana, el suministro occidental de semiconductores de alta gama.

En 1940, los inversores de la City apostaron a que la conquista de Europa por Hitler fracasaría. En 2025, los inversores apuestan con más sutileza: que políticos, reguladores y banqueros centrales seguirán respaldándolos cuando las cosas salgan mal. El peligro es que, en la próxima crisis, la factura de la protección perpetua podría llegar, y podría ser muy elevada. Lampadia

{kind=link}