Iván Mesarina N.

Director Ejecutivo de BrandinMind

Para Lampadia

Los mercados minoristas y mayoristas del Perú pertenecen a municipalidades, asociaciones, cooperativas, privados y posesionarios, todos con derechos que el Estado no podrá desconocer con facilidad si desea una transformación. Se trata de formatos, en su mayoría antiguos, insalubres, precarios y semi formales, aunque organizados. Y ahí está, además, el caso de las paraditas.

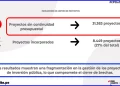

- Las asociaciones de propietarios y usufructuarios de estos comercios necesitan transformar sus mercados. Según el INEI, a fines del 2016 había en 24 ciudades del Perú, unos 2,340 mercados minoristas y 260 mayoristas, con, estimamos 130,000 comerciantes trabajando en ellos y otros 40,000 en paraditas. La mayoría de estos mercados tienen infraestructura precaria: techos abiertos, corredores inseguros, pobre iluminación; ausencia de desagüe, servicios higiénicos, cadenas de frío, manejo de residuos y bioseguridad. Generan externalidades negativas en salud pública, impacto vial, caos urbano. Pero, al mismo tiempo, estos negocios ocupan terrenos con áreas entre 300 mts2 y 15,000 mts2, en barrios consolidados, que tienen alto valor inmobiliario potencial porque no explotan los aires.

- Las asociaciones de comerciantes enfrentan problemas de gobierno corporativo, expertise, titularidad y acceso al crédito. Se trata de propietarios de bienes, asociaciones con derechos de uso -en los mercados municipales- y posesionarios precarios, entre quienes hay miembros sin títulos inscritos o sucesiones intestadas. Y los mercados que son propiedad de las municipalidades pueden tener cargas o estar hipotecados. A las asambleas pueden ir a votar 100 o 800 asociados, personas con intereses y realidades distintas, difícil acceso al crédito individual y colectivo, pues los bancos exigen garantías, son aversos al riesgo y no están dimensionados para la micro gestión de pequeños créditos en bloque.

- Pero la realidad es que los mercados están aquí para quedarse y prosperar. Un tercio de la población de Lima percibe ingresos diarios y seguirá comprando el pan llevar al día: transportistas, taxistas, pequeños comerciantes, ambulantes y proveedores de menús en mercados o fuera de ellos. Los formatos comerciales modernos –hipermercados, supermercados y distribuidoras- ya se dieron cuenta y están replicando la vascularización lograda por los mercados tradicionales (“un mercado cada ocho cuadras”) con formatos más pequeños: entre 100 y 300 mts2 de área de atención. Y los puestos de mercado ofrecen una alternativa, un lugar de trabajo, para los auto empleados en electricidad, servicios técnicos, peluquería, belleza, decoración, tratamientos, redes de ventas, homeopatía, por ejemplo.

De hecho, los mercados ya estaban cambiando. Estos negocios enfrentan duros retos de parte de supermercados, nuevos formatos con sus tarjetas de fidelización/crédito y el cambio en los gustos del público. Y están respondiendo: ya hay nuevos mercados en construcción, mercados antiguos en reconstrucción y una novel industria de especialistas privados en estructuración financiera y comercial de mercados, que trabajan en equipo con desarrolladores inmobiliarios, investigadores de mercado, gestores de mercados, financieras, fondos inversionistas privados, fideicomisos y asociaciones de comerciantes. La crisis de salud actual es la oportunidad para acelerar esta transformación, induciendo a las asociaciones a lograr consenso interno, creando estándares, asesorando y facilitando el acceso al crédito, a cambio de (1) la posibilidad de seguir operando y (2) mayor valor patrimonial para ellos.

¿Cuál sería la solución que proponemos? Potenciar un mecanismo privado que ya existe. En base a experiencia de trabajo real en este tipo de proyectos, proponemos el PROGRAMA NUESTRO MERCADO (PNM): el Estado constituye un fondo (¿US$ 150 mns?) y garantías soberanas, que serán canalizados a las asociaciones, incluyendo comerciantes en paraditas, a través de Instituciones financieras. Los Comerciantes asociados, asesorados por un estructurador de proyectos inmobiliarios privado, asumirían créditos personales a 7 años con una financiera o cooperativa para construir nueva infraestructura sobre el mismo predio u otro, que ahora tendría tres pisos comerciales y doblaría su área vendible, bajo nuevos estándares establecidos por una AUTORIDAD NACIONAL DE MERCADOS (ANM), agente regulador, supervisor y fiduciario. El Fondo prestaría solo 30% del capital de trabajo requerido, la inicial pagada por los comerciantes –que además aportan el terreno- cubriría otro 15% y el saldo sería puesto por la Financiera o Cooperativa supervisada por la SBS, que contaría con una garantía soberana por el 90% de su aporte, además de las constituidas por la hipoteca del terreno y el valor del bien futuro. De esta manera no habrá riesgo para el Estado, que recuperará la totalidad de los recursos.

Para los mercados municipales proponemos el PROGRAMA MERCADOS MUNICIPALES, en el que se emitirían bonos por US$ 800 millones, de forma que la ANM tase y cancele el predio a la municipalidad con ellos -levantando cargas o hipotecas, si las hubiera- venda el lote y pague los bonos. La asociación de comerciantes actual haría uso del PNM descrito, para la compra y construcción del nuevo edificio.

Como se aprecia, este esquema generará plusvalía para los comerciantes, asegura orden y éxito en la gestión interna del nuevo mercado, aportará locales para trasladar al comercio ambulatorio, resuelve externalidades, reduce trabas burocráticas y muy importante, no le costará nada a la Caja Fiscal. Lampadia

{kind=link}