Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

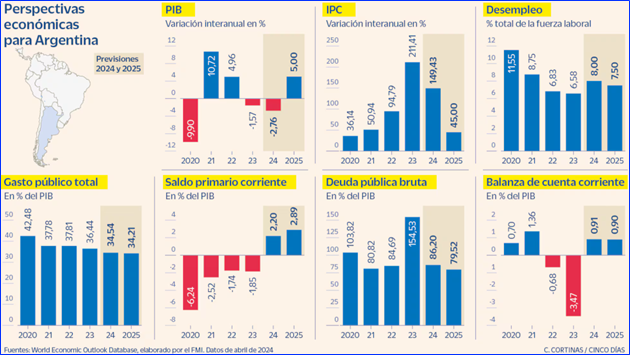

En Lampadia, como defensores de la economía de mercado, consideramos que el éxito del gobierno de Milei en Argentina es fundamental para reposicionar los sustentos teóricos y prácticos de la libertad económica como el camino definitivo a la prosperidad.

Hasta fines de octubre próximo, Argentina está a prueba económica y política.

El reciente apoyo del Tesoro estadounidense, ¿será suficiente para que las anclas fiscales y monetarias del programa de Milei permitan acumular un buen nivel de reservas?

¿Logrará Milei reforzar su apoyo popular, en las elecciones intermedias del 26 de octubre próximo?

Esperamos que sí.

Lo necesita Argentina y lo necesita toda Hispanoamérica.

Líneas abajo compartimos el artículo de The Economist al respecto, que, por supuesto, como suele suceder en sus publicaciones sobre la región, está sesgado de escepticismo contra cualquier programa liberal que rompa con el socialismo predominante en la economía y política latinoamericana.

The Economist no se toma el esfuerzo de explicar cuál es la alternativa a Milei y a su programa económico. La alternativa a Milei, con el peronismo en cualquiera de sus versiones, es regresar al ‘falso súper Estado’, los déficits fiscales, la corrupción y la pobreza.

La oposición a Milei no tiene ninguna autoridad moral, ni propuestas serias, para manejar la economía argentina.

Una pena que The Economist siga influido ideológicamente, en todo lo que reportan sus corresponsales sobre nuestra región.

Apuntalando el peso

Las finanzas de Argentina se han vuelto aún más surrealistas

Scott Bessent dice que el Tío Sam está financiando el laboratorio de Milei

The Economist

22 de septiembre de 2025

Traducido y glosado por Lampadia

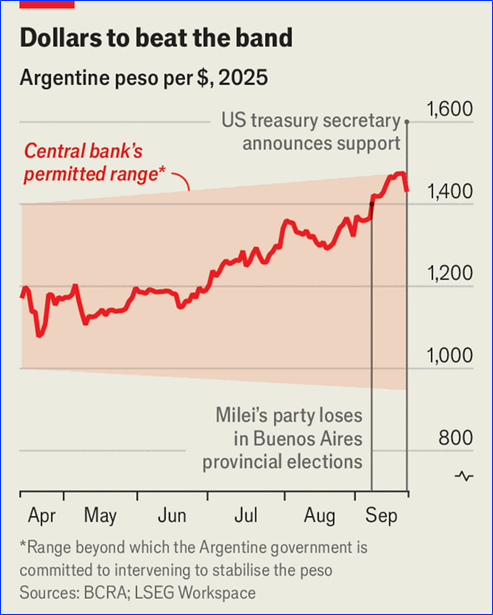

El 22 de septiembre , 15 minutos antes de la apertura de los mercados cambiarios argentinos, el gobierno estadounidense intervino. «Argentina es un aliado sistémicamente importante de Estados Unidos», escribió Scott Bessent, secretario del Tesoro estadounidense, en la red social X.

Añadió que Estados Unidos «haría lo que fuera necesario» y que «todas las opciones de estabilización están sobre la mesa». Al día siguiente, el presidente Donald Trump se reunió con Javier Milei, presidente libertario de Argentina, y declaró que estaba haciendo un «trabajo fantástico». Temprano el 24 de septiembre, Bessent anunció que estaban en marcha negociaciones para una línea de swap de 20,000 millones de dólares con el banco central argentino, y que el Tesoro estadounidense «está listo para comprar bonos argentinos en dólares y lo hará cuando las condiciones lo justifiquen».

Es sumamente inusual que Estados Unidos respalde la moneda y los bonos de otro país de esta manera, especialmente cuando las agencias de calificación los clasifican como «basura». Esto es aún más inusual, ya que el respaldo no se debe a una crisis global o regional, sino a la inestable situación política de Milei, un aliado cercano del Trump.

Milei se ha visto desestabilizado por las fluctuaciones del peso argentino, que recientemente se ha visto sometido a una presión tan intensa que amenazó con descarrilar su proyecto económico libertario y, por ende, su presidencia.

Los problemas comenzaron el 7 de septiembre cuando, con su hermana envuelta en un escándalo de corrupción, Milei perdió estrepitosamente las elecciones legislativas en la provincia de Buenos Aires.

Posteriormente, sufrió una serie de duras derrotas en el Congreso.

Los mercados entraron en pánico, temerosos de que esto señalara el fin del apoyo popular a sus reformas y el posible regreso de los peronistas derrochadores.

Se inició una fuerte caída del peso, mientras los inversores se deshacían de los bonos argentinos.

Desde abril, cuando el FMI lanzó su 23.º programa en Argentina, el peso ha fluctuado dentro de una banda cada vez más amplia, cuyos límites el gobierno argentino se ha comprometido a defender.

A mediados de septiembre, el tipo de cambio oficial del peso probaba el límite superior de dicha banda, incluso traspasándolo brevemente el 17 de septiembre hasta alcanzar los 1.475 por dólar.

Durante los dos días siguientes, el banco central argentino gastó cerca de 1,000 millones de dólares de sus escasas reservas de divisas para defender la moneda.

El banco no cuenta con suficientes reservas de divisas para mantener ese nivel de gasto a largo plazo.

La incorporación de la bazuca del dólar del Tesoro estadounidense pretende demostrar que Argentina tiene la capacidad de defensa para mantener el límite superior de la banda y, por lo tanto, estabilizar el peso. La disposición del Tesoro estadounidense a comprar deuda argentina denominada en dólares también podría facilitar a Argentina el pago a sus acreedores, e incluso permitirle recurrir a prestamistas comerciales para hacerlo.

Los mercados reaccionaron a los anuncios con alivio y euforia.

(Una importante exención fiscal temporal para los exportadores agrícolas, que debería generar más dólares al país, ya había mejorado el ánimo). El precio de los bonos argentinos, que había estado en caída libre, se recuperó tras la noticia del apoyo estadounidense. El peso se ha fortalecido alrededor de un 9% desde los comentarios iniciales de Bessent. Las acciones argentinas se dispararon.

El apoyo estadounidense es extraordinario, pero no garantiza una calma duradera. Se avecinan momentos difíciles. Muchos consideran que el peso está sobrevaluado. Capital Economics, una consultora londinense, estima que la brecha es del 30 %. Esto significa que la presión sobre la moneda probablemente volverá.

Eso podría suceder pronto. Los argentinos votan en las elecciones intermedias el 26 de octubre. Muchos sospechan que el gobierno tendrá que modificar su esquema cambiario poco después, probablemente para permitir que el peso flote con mayor libertad. En consecuencia, la semana previa a las elecciones intermedias probablemente será inestable, ya que los mercados anticipan el cambio. Si las encuestas del gobierno son débiles, el apoyo estadounidense al peso podría verse puesto a prueba.

Aunque el dólar estadounidense impulsa el peso, las perspectivas políticas de Milei no están nada aseguradas. Sus oponentes sospechan que hay algo que no está claro. El Congreso ya ha logrado revocar su veto a un proyecto de ley de gastos y está en proceso de revocar tres más. Esto representa un grave problema para el presidente, ya que la confianza del mercado en él se basa en su rectitud fiscal. Su capacidad para controlar el Congreso, donde cuenta con pocos aliados, se ha basado en su popularidad personal. El apoyo de Trump no ha cambiado el hecho de que la capacidad de gobernar de Milei ahora está en duda.

Un mal desempeño en las elecciones intermedias es solo la preocupación más inmediata. Los mercados también temen que pierda la reelección en 2027. Un espectro acechante es Axel Kicillof, gobernador de la provincia de Buenos Aires, quien salió fortalecido de las recientes elecciones provinciales y tiene aspiraciones presidenciales. Sus opiniones económicas son poco ortodoxas y su historial es alarmante.

Los problemas de Milei son tanto técnicos como políticos. Su programa de reformas se ha basado durante mucho tiempo en la fortaleza del peso para contener la inflación. Las intervenciones de su gobierno para apuntalar la moneda, incluso después de comprometerse con una flotación limitada, han preocupado tanto a los votantes como a los inversores. A los votantes les desagrada el daño económico que ha sido el inevitable efecto secundario de la intervención. Muchos consideran que sus salarios alcanzan para comprar menos ahora que a principios de 2023. Los inversores están tranquilos por ahora, pero mientras la fortaleza del peso siga siendo el eje central de la política de lucha contra la inflación de Milei, persiste la posibilidad de que no logre acumular suficientes reservas de divisas, o incluso que las vuelva a quemar para apuntalar la moneda.

No está claro si los estadounidenses planean ayudar a Milei a defender el peso después de las elecciones intermedias o si preferirían que flotara libremente. En declaraciones a Fox News, el canal de televisión, Bessent afirmó que la ayuda estadounidense era un «puente hacia las elecciones». No ha dicho si él también cree que el peso está sobrevaluado.

El gobierno de Milei ha argumentado durante mucho tiempo que su gestión fiscalmente conservadora y su política monetaria restrictiva contribuyen naturalmente a un peso más fuerte. En cambio, a menudo han atribuido los problemas del peso a especuladores y operadores políticos, un lenguaje que Bessent repitió. Si esa es la apuesta de los estadounidenses, es arriesgada.

No hay un buen desenlace para Bessent ni para los inversores si Milei no logra el apoyo del electorado argentino. El electorado nacional lo ve mejor que los votantes del núcleo peronista de Buenos Aires, que desencadenaron esta crisis. Tiene tan pocos escaños en el Congreso que cualquier avance sería significativo. El respaldo estadounidense podría impulsar su decaído posicionamiento en las encuestas.

La historia argentina es un cementerio de reformas económicas. Los intentos de austeridad fiscal suelen tener éxito al principio, pero luego fracasan. Si las elecciones intermedias fracasan y los mercados concluyen que Milei ha perdido todo el control del Congreso y que su reelección en 2027 es improbable, los dólares de Trump no impedirán que Argentina vuelva a quebrar. Lampadia

{kind=link}