Luis Carranza

Perú21, 25 de enero del 2026

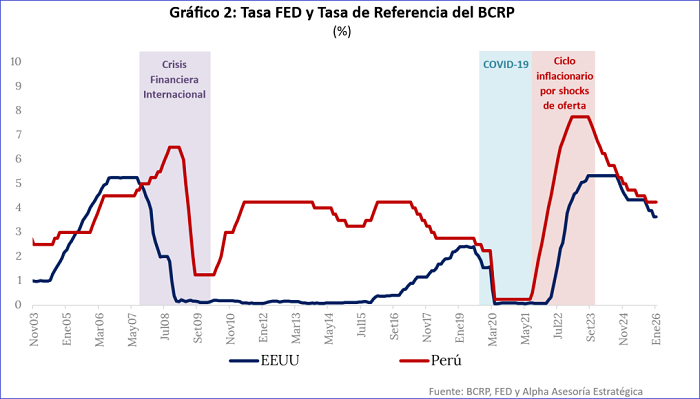

«En su próxima reunión, el BCRP podría bajar su tasa directamente a 3.5% y esperar a la FED abajo y no ir acomodándose lentamente», manifestó el economista Luis Carranza.

El tipo de cambio es el precio del dólar en soles; como tal, debe reflejar las condiciones de oferta y demanda por dólares en el mercado. Pero no es un precio más. Tiene importantes implicancias en el sector real (producción y demanda de bienes y servicios) y en el sector financiero (ahorro e inversión en activos peruanos o extranjeros).

Para el sector real, desde el lado de la producción, lo importante es el nivel del tipo de cambio, dados mis precios y mis costos; desde el lado de la demanda, lo importante es el nivel dado el precio del bien local frente al precio del bien importado. Para el sector financiero, lo importante es la expectativa de la variación del tipo de cambio en el futuro frente a las rentabilidades de los activos domésticos y extranjeros.

Pero, además de estas interacciones reales y financieras, es un elemento clave en determinar la confianza de los inversionistas de largo plazo en el país y en el proceso de formación de precios.

Existen dos grandes regímenes cambiarios, el régimen cambiario con tasa fija o controlada y el régimen flexible (con o sin intervenciones en el mercado). En Argentina, para dar confianza en el proceso de estabilización se decidió controlar el tipo de cambio. Fijar el tipo de cambio en un país con alta inflación manda una señal muy clara de que una parte importante de la estructura de costos y gastos estará fija y es conocida. Pero si la inflación continúa, el sector real empieza a sufrir, las importaciones se hacen más baratas en moneda local y las exportaciones se hacen menos competitivas, entonces la economía se empieza a quedar sin dólares. Los agentes económicos empiezan a dudar de que esto se pueda mantener, hay pérdida de confianza y comienza la salida de capitales ahondando el problema. Ese dilema tiene el Gobierno argentino hoy, y de allí el salvavidas que le tiró EE.UU. a fines del año pasado para comprar tiempo. ¿Será suficiente?

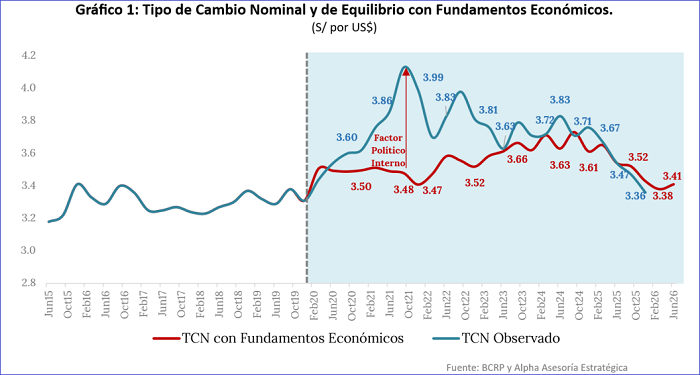

En nuestro país, en la estabilización de los 90 no se fijó un tipo de cambio y más bien controlamos el crecimiento de los soles en el sistema (lo que se llama la base monetaria). En esa década el tipo de cambio subió de 0.5 a 3.5 soles por dólar, pero desde allí hasta la fecha ha mantenido ese nivel con algo de volatilidad. El tipo de cambio este viernes 23 terminó en 3.35 soles por dólar.

El problema que tenemos ahora es que el tipo de cambio se ha apreciado fuertemente en el último año, producto de los términos de intercambio históricamente altos. En el gráfico 1 presentamos los resultados de un modelo de estimación del tipo de cambio de equilibrio que depende de los términos de intercambio, variables reales y variables financieras. Podemos ver claramente cómo la turbulencia política y la pérdida de confianza llevó el tipo de cambio a niveles superiores a los 4 soles por dólar en 2021, muy por encima de su valor de equilibrio. Posteriormente, la situación se fue corrigiendo y ahora estamos en niveles de equilibrio y con posibilidades de que se siga apreciando. Eso viene afectando fuertemente a nuestras exportaciones no tradicionales.

¿Se puede controlar el tipo de cambio y fijar un nivel diferente de su nivel de equilibrio? Por supuesto que no. Pero sí se puede intervenir en el mercado cambiario comprando o vendiendo dólares para evitar una excesiva volatilidad de corto plazo. Eso mitiga los riesgos de burbujas especulativas en el lado financiero y ayuda a los empresarios a acomodarse a los nuevos escenarios. El BCRP ya lo está haciendo.

¿Qué más podemos hacer? En la década del 2000 tuvimos un aumento importante de los precios de los metales y se implementó una medida de reestructuración de la deuda peruana. La deuda pública peruana en 2000 era cerca de un 90% deuda externa, lo cual generaba un riesgo cambiario importante. Ante la fuerte presión de apreciación, se reestructuró la deuda pública, se emitió deuda en soles de largo plazo, y con esos recursos se compraba dólares para recomprar la deuda externa. Así, para 2011 la deuda externa representaba el 58% de la deuda pública. ¿Cuál es hoy en día la deuda pública externa? Se ha mantenido en torno al 48%. Este es un esfuerzo de manejo de deuda que el MEF podría hacer para incrementar la demanda por dólares temporalmente.

Pero hay algo más que se puede hacer. La tasa de referencia del BCRP está en 4.25%, no se movió en la última reunión (ver gráfico 2). Eso nos da una tasa real (descontando inflación esperada) de 2.1%, muy alta para una economía que ya alcanzó la meta de inflación y tiene una demanda interna débil. Por otro lado, la tasa de la FED está en 3.50%-3.75% y se espera que este año termine en torno a 3.00-3.25%. En su próxima reunión, el BCRP podría bajar su tasa directamente a 3.50% y esperar a la FED abajo y no ir acomodándose lentamente. No hay riesgo de inflación, fortalecería el crédito a empresas que se vienen recuperando lentamente y podría generar una mayor salida de capitales de corto plazo. ¡Cuando hay apuro es mejor bajar en ascensor que usar la escalera!

{kind=link}