Pablo Bustamante Pardo

Expresidente de IPAE

Director de Lampadia

No se puede jugar con los bancos centrales.

Menos si lo hacen bien.

Si vienes al rey (de las finanzas), será mejor que no te lo pierdas.

The Economist

14 de enero de 2026

Glosado por Lampadia

Las cabezas de los bancos centrales de todo el mundo han publicado un comunicado en solidaridad con Jerome (“Jay”) Powell, presidente de la Reserva Federal, quien afirma que enfrenta cargos por parte de la administración Trump como represalia por no reducir las tasas de interés más rápidamente. The Economist ha tenido acceso a un memorando privado que los banqueros centrales también enviaron a sus propios gobiernos:

Estimado Primer Ministro/Presidente (tache lo que no proceda):

Sabemos que cree que es absurdo que los tecnócratas se solidaricen con alguien. Pero ¿qué cree que está haciendo? La lucha de Jay nos ha demostrado lo mal que nos puede ir la vida si sigue presionándonos. Este episodio debería recordarle lo mal que le irá la vida si no cede.

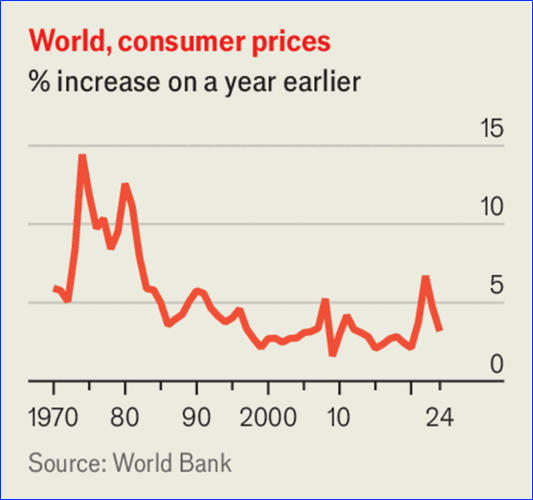

¿Crees que la inflación fue mala en 2022 y 2023?

Recuerda que la tasa anual típica de inflación global en las décadas de 1970 y 1980 fue del 7-8%. Algunos dicen que su posterior caída fue más bien suerte que una buena política, resultado de la globalización y los productos baratos. ¡Ja!

Sería una auténtica coincidencia que las fuerzas globales simplemente ajustaran las subidas de precios a nuestros objetivos. Desde que la Reserva Federal declaró su objetivo del 2% en 2012, la inflación media anual ha sido del 2.3%;

Turquía, donde Recep Tayyip Erdogan intentó ejercer control presidencial sobre la política monetaria, ha sufrido subidas de precios diez veces superiores.

Fueron los bancos centrales independientes los que lo hicieron.

¿Qué les dirá a los votantes si deja que la inflación se destape? Ya están furiosos con usted por los altos precios. La lección que los titulares han aprendido últimamente es que la inflación es veneno electoral. No es de extrañar que la contraofensiva de Jay parezca estar funcionando. Trump negó tener conocimiento de la investigación; los senadores republicanos amenazan con retrasar sus nominaciones a la Reserva Federal. El secretario del Tesoro, Scott Bessent, debe estar gritándole por teléfono al Ala Oeste mientras escribimos esto.

No solo los votantes están de nuestro lado. Los mercados de bonos también. No se dejen engañar por la reacción moderada al último ataque contra Jay. Los inversores predijeron, acertadamente, que ganaría apoyo político. En cuanto sus medidas contra nosotros parezcan funcionar, descubrirán que las enormes deudas gubernamentales se encarecen mientras sus monedas se tambalean. Estarán atrapados entre la espada y la pared de la inflación y la austeridad. Miren a Japón. Su nueva primera ministra ha dejado de criticar las subidas de los tipos de interés ahora que está en el cargo y probablemente se le culpe por la debilidad del yen.

También necesitan que seamos creíbles. ¿Recuerdan cuando Liz Truss casi quebró el mercado de bonos británico? El Banco de Inglaterra pudo detener la liquidación solo porque todos sabían que no estaba monetizando deuda cuando empezó a comprar bonos.

Si se difuminan demasiado los límites entre política fiscal y monetaria, se descubrirá que no hay prestamista de última instancia que no despierte sospechas. El sistema financiero se volverá menos estable a la vez que se aumenta la volatilidad de la economía.

Sí, hemos cometido errores. Sabemos que varias rondas de flexibilización cuantitativa ( QE ) fracasaron y no ha habido un ajuste de cuentas público. Deberíamos haber compensado su laxitud fiscal después de que abrieran demasiado el grifo del estímulo durante la pandemia de COVID-19. Pero al menos hemos solucionado en gran medida nuestro propio desastre. ¿Qué habrían hecho sin nosotros, que nos encargábamos de encarecer las hipotecas para frenar la economía? ¿Control de precios? Podrían preguntarle a Nicolás Maduro cómo gestionar una economía, o a Donald Trump, que adoptara un enfoque objetivo en Groenlandia.

A veces somos culpables de construir imperios, y la sugerencia del Sr. Bessent de una revisión pública de la flexibilización cuantitativa no es la peor idea del mundo.

Recordaremos que no todo intento de exigirnos responsabilidades es indignante. Pero no tienen idea de lo mal que podrían ponerse las cosas si ignoran nuestro éxito de las últimas tres décadas y se lanzan a un cambio de régimen macroeconómico. Quedan advertidos. Lampadia

{kind=link}