La ONP sí optó por la ley de servicio civil y la meritocracia

Jaime de Althaus

Para Lampadia

La noche y el día. Al mismo tiempo que el Poder Judicial conseguía una ley que le permite a sus trabajadores excluirse de la ley de servicio civil, huyendo vergonzantemente de toda meritocracia, la Oficina de Normalización Previsional (ONP) sorprendió, a quienes no perdemos las esperanzas en un Estado profesional y eficiente, con la noticia que es la primera entidad que podrá convocar concursos públicos para contratar personal bajo el Régimen de Servicio Civil, pues la Autoridad Nacional del Servicio Civil (Servir) le aprobó hace pocos días el Cuadro de Puestos de la Entidad (CPE), que es la tercera de las cuatro etapas en el tránsito al nuevo régimen del sector público. Al parecer el Servicio Nacional de Sanidad Agraria (Senasa) también está muy avanzado en su proceso y podría estar listo para realizar concursos públicos en un futuro próximo.

La ONP optó por la ley de servicio civil, la meritocracia y una cultura de servicio

La transformación de la ONP podría ser un caso de estudio. En realidad, pudo llegar primero a la meta porque ya había comenzado un proceso interno de cambio tres años antes de iniciar su tránsito al régimen de la ley de servicio civil. Lo que ilustra claramente el hecho de que el paso a este régimen supone un cambio cultural y organizacional profundo, que no se puede dar si no hay compromiso y voluntad política clara.

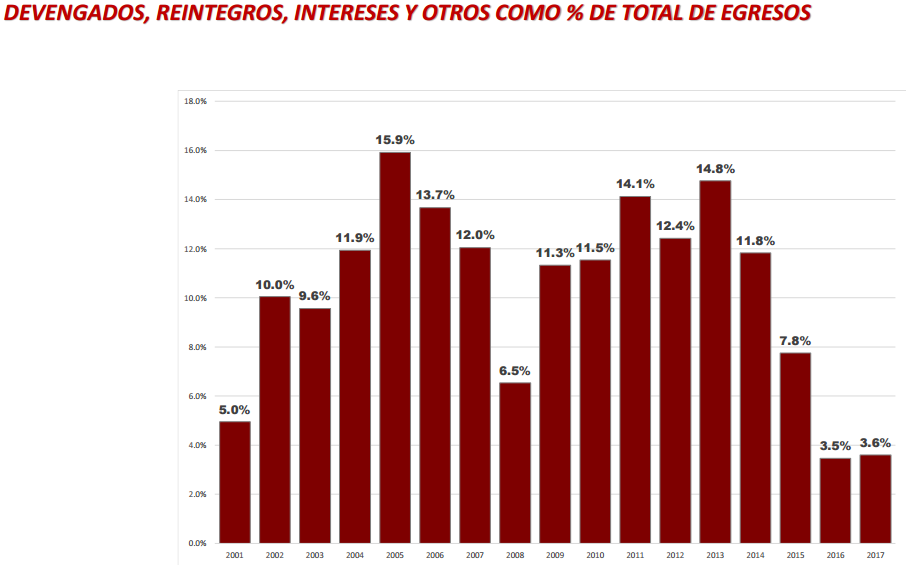

La ONP comenzó su proceso de cambio en el 2011. La situación era caótica. Había 126 mil solicitudes de pensión pendientes de solución. Es decir, ex trabajadores estatales que habían solicitado su pensión y que debían esperar años hasta que empezaran a recibirla, a veces hasta ¡15 años! En promedio, las solicitudes se resolvían en 262 días. Como podemos ver en el siguiente gráfico, ese tiempo llegó a reducirse a 18 días, aunque el 2017 volvió a subir debido a que la institución pasó a la digitalización total de los procesos –cero papel-, con problemas de ajustes de funcionamiento.

Por supuesto, no se conocía el historial de los aportes de los pensionistas, y el 11% del presupuesto se iba en pago de pensiones devengadas e intereses legales. La cultura institucional no era una de servicio al usuario ni de resolver problemas, sino de papeleos, pasividad e inercia burocrática.

Cambio cultural

Alejandro Arrieta, jefe de la ONP, y Carlos Puga, gerente general, decidieron entonces emprender un proceso de cambio cultural al mismo tiempo que se montaban una oficina de ingeniería de procesos. Ambas intervenciones jugarían en pared.

Arrieta explica que la conversión hacia una cultura de servicio y eficiencia implicaba cambiar cinco paradigmas:

1. “No hacemos trámites, producimos servicios”: lo que importa no es el papeleo, los requisitos, los formularios, las constancias, sino servir al usuario. La ONP estaba llena de abogados que exigían gran cantidad de requisitos formales. La idea fue buscar resultados más allá de los formalismos.

2. El modelo de negocio estaba centrado en el otorgamiento de pensiones sin tener sistematizados los aportes, es decir, sin conocer el historial de aportes del pensionista. De allí las demoras. Se buscó centrar el modelo en la gestión de los aportes, para que cuando un trabajador se jubile, se le otorgue la pensión de manera inmediata. Para ello se reconstruyó la historia de los aportes de cada trabajador, para lo cual se tuvo que contratar a un ejército de verificadores. En la actualidad la mayor parte de los trabajadores tiene su cuenta individual de aportes. En teoría –señala Arrieta- la ONP podría convertirse ya en una AFP estatal, con un sistema de capitalización individual.

3. Derivado del anterior: salir de modelo de gestión del stock de pendientes para pasar a una operación en tiempo real.

4. Pasar de una visión analógica y a una digital. Se recibía papeles, formularios, pero ese material no se convertía en información porque no se procesaba. Ahora se imagina las cosas, lo que se pide, digitalmente.

5. Salir de un clima de sobrevivencia e inercia burocrática hacia uno de responsabilidad.

El cambio se logró. El personal tiene hoy otra actitud. Según Arrieta, fue más fácil de lo que inicialmente pensaron, lo que demuestra que con un liderazgo convencido todo es posible. De todos modos, demandó un gran esfuerzo de comunicación, por medio de charlas y talleres principalmente. El mismo dictó unas 50 charlas, y se apoyaron en facilitadores y en expertos en calidad de servicio. “También ayudó mucho la intranet, que la construimos como una red social”, explica.

Para manejar el cambio cultural se creó una oficina de relaciones institucionales de buen nivel. También se organizó una oficina de recursos humanos altamente especializada. 20 sicólogos capacitaban en habilidades blandas a empleados que atendían directamente a los jubilados. Antes de eso, ser enviado al front desk era percibido por el personal como una rebaja de nivel. Se estableció que quien quisiera atender en la recepción a los jubilados recibiría una capacitación. Y se presentaron ya no “20 resentidos sino 80 voluntarios”. Se hizo un gran esfuerzo motivador.

Los resultados se pueden apreciar el siguiente gráfico, suficientemente elocuente:

Reingeniería

Esos niveles de satisfacción se dieron también, por supuesto, gracias a la reingeniería de procesos que se hizo, para lo cual se montó una oficina ingeniería de procesos. Se descubrió, por ejemplo, que cada expediente circulaba por el sistema cinco veces antes de ser resuelto. Es decir, ¡daba la vuelta cinco veces! Al cortar la circulación a una sola vez, y al disminuir, además, los pasos, se ahorró una gran cantidad de dinero y de tiempo. Las pensiones de viudez ya no se deciden y entregan en tres meses sino en menos de una hora. En general, ya prácticamente no hay stock de solicitudes pendientes. Los casos se resuelven en el mes. Este año se introdujo el expediente electrónico, que significa que todo se mueve en digital, cero papeles. Y dado que eso todavía está en etapa de ajustes, se ha incrementado nuevamente el tiempo de respuesta, como vimos más arriba.

Pues bien, cuando el 2014 la ONP comenzó su proceso de tránsito a la ley del régimen de servicio civil, ya tenía algunas de las tareas avanzadas. Se había hecho un “análisis de perfomance” para saber cuáles eran los puntos débiles (tiempo en dar las pensiones, devengados), y qué había que mejorar, y se había avanzado en la mejora de procesos, tal como hemos visto. El tránsito al régimen de la ley servir exige un mapeo de puestos y también un mapeo de procesos, para luego proponer procesos más eficientes y un nuevo mapa de puestos y posiciones correspondiente, y se identifica los perfiles de esos puestos y posiciones. Finalmente se convoca a concurso para cubrirlos.

Los concursos

Es esta última etapa, la de los concursos, a la que se apresta a ingresar la ONP. Estos concursos están abiertos a todo el sector público. De hecho, ya fue designado dentro del nuevo régimen el único cargo de confianza (no requiere concurso): el gerente general. Su sueldo era de 15 mil soles y en el nuevo régimen parará a percibir 25 mil. La idea del tránsito a este régimen es justamente subir las remuneraciones de los cargos directivos y profesionales -muy mal pagados en el sector público desde que Alan García decidió rebajar los sueldos de los altos directivos-, a fin de poder competir con el sector privado en la captación de talento.

Luego, en marzo, se abrirá el concurso para los 12 gerentes, que también tendrán una remuneración mayor, ya aprobada por el MEF. Luego de eso se hará el concurso para los sub gerentes. El proceso durará en total tres años para llegar hasta incluir todos los cargos de la organización, tales como secretarias, asistentes o conserjes.

Definiciones y voluntad política

Arrieta, sin embargo, advierte un problema: no está claro que el tránsito a la nueva ley sea opcional para el trabajador. ¿Qué pasa con los que no concursan, o con los que, concursando, no alcanzan el puesto? Lo que no podría ocurrir es que permanezcan en la institución en un limbo, sin hacer nada, como excedentes, pero percibiendo una remuneración y restando recursos a la institución. Es algo que tiene que tener una respuesta.

Otro asunto es que el proceso, para llegar hasta la etapa de los concursos, le ha tomado a la ONP tres años, pese a que ya había hecho parte importante de la tarea antes de comenzar. Arrieta sostiene que fueron conejillo de indias de Servir y del MEF, pero que ayudaron a aclarar y mejorar los procedimientos de modo que para otras entidades el tiempo debería ser más corto. Pero para que funcione requiere el compromiso y el liderazgo del jefe de la entidad, lo que a su vez requiere de la máxima decisión política del gobierno, del presidente del Consejo de Ministros. Que es algo que no ha ocurrido, lamentablemente, en este gobierno. Y que tiene que ocurrir si queremos que esta reforma, tan importante para profesionalizar el Estado y hacerlo eficiente, se ejecute. Es la madre de la gran reforma del Estado.

Anexo: el proceso de la ONP

El tránsito al nuevo régimen permitirá a la ONP sincerar su planilla en forma progresiva, incorporando a trabajadores CAP y CAS a una línea de carrera formal en condiciones de igualdad de derechos y equidad remunerativa.

Lampadia

Fuente: “Proceso de Tránsito al nuevo Régimen”, Servir

Fuente: “Proceso de Tránsito al nuevo Régimen”, Servir