Presentación de Pablo Bustamante Pardo, Director de Lampadia, en el evento: “Hacia un Sistema de Pensiones Inclusivo”, organizado por la y UPC, el lunes pasado.

El Perú fue uno de los primeros países en el mundo, en adoptar un sistema previsional de capitalización individual, que permite superar la trampa de los quiebres de financiamiento que han perseguido a todos los países desde la instauración de los sistemas de pensiones estatales en 1883, por iniciativa de Otto von Bismark, el ‘Canciller de Hierro’ de Prusia y unificador de Alemania.

En 1980, José Piñera ideó un sistema de pensiones contributivo de capitalización individual. Desde entonces, el Sistema Privado de Pensiones (SPP) ha sido adoptado por muchos países, que han encontrado en él, la posibilidad de ofrecer pensiones sostenibles que no absorban parte importante de los siempre escasos recursos públicos.

Como toda creación humana, este sistema tiene que irse adaptando en el tiempo a cambios estructurales, como, por ejemplo, el incremento de la esperanza de vida. Una realidad demográfica que afecta todos los esquemas pensionarios, que eventualmente debería llevar a incrementar los años de trabajo. Sin embargo, las políticas populistas propician jubilaciones más tempranas.

Más allá de las necesidades de hacer ajustes, el SPP es una clara expresión de capitalismo popular, que liberó a los jubilados del Estado, de su condición de rehenes de la politiquería de las izquierdas de las ‘ideas muertas’. Razón por la cual, el sistema fue víctima de largas campañas de desprestigio y formación de mitos, que, en el caso del Perú, terminaron por desdibujarlo ante la opinión pública.

Veamos donde estamos:

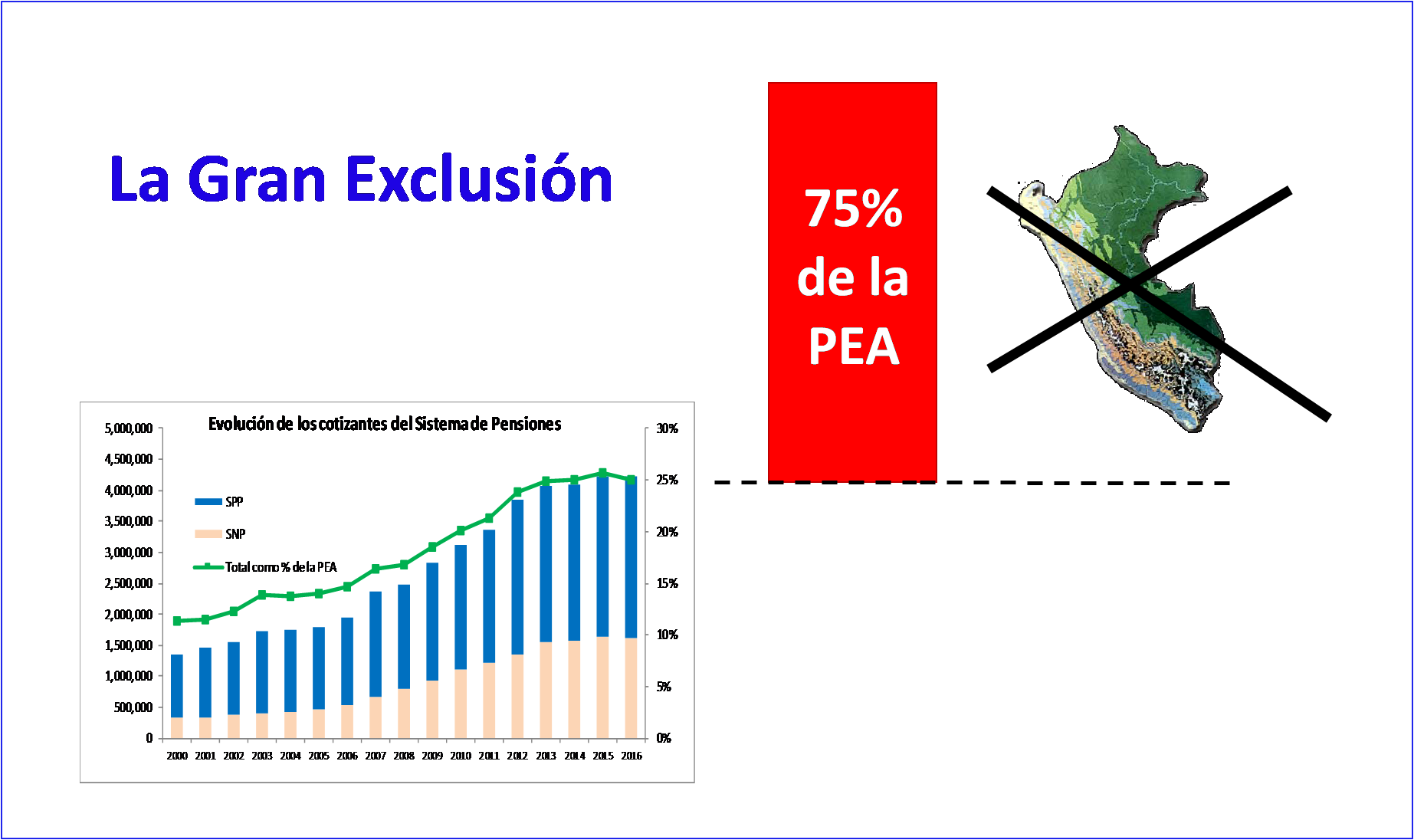

En el Perú, el talón de Aquiles de los sistemas pensionarios, tanto del SPP, como del Sistema Nacional de Pensiones (SNP), administrado por la ONP, es que su cobertura solo alcanza a los trabajadores del sector formal. Esto deja fuera de los beneficios previsionales al 75% de la PEA.

Una buena solución a esta deficiencia es el canje parcial de pagos por IGV, por aportes individuales al SPP. Veamos:

Propuesta para el canje de IGV por aportes individuales

En enero del 2014 Lampadia propuso usar parte de los pagos de IGV como aportes individuales a fondos privados de pensiones de todos los peruanos sin excepción.

Este mecanismo permitiría formalizar el empleo y dar acceso a pensiones privadas al 100% de los trabajadores. Ver en Lampadia: El IGV como aporte al Fondo de Pensiones y formalización del empleo.

Con el aporte de una parte de los pagos por IGV a cuentas individuales se podrían obtener los siguientes resultados:

- Registrar y formalizar a toda la clase trabajadora, pues sería muy extraño que alguien dejara de canjear su IGV por ahorro previsional privado bien remunerado.

- Establecer un sistema universal de pensiones al que se podría aportar desde los 18 años y que podría permitir acumular un fondo adecuado, por lo menos para una pensión base o mínima de buen nivel, dado el período de aportes de 47 años (18 a 65) con el efecto de la tasa de interés compuesta. Por ejemplo, un aporte de 10 soles después de 47 años con un rendimiento de 7% anual generaría 240 soles, y en 24 años, el promedio del período sugerido de aportes, 51 soles por cada 10.

- Se podría disminuir la evasión de pagos del IGV.

- Se podría cerrar la ONP y poner coto al forado fiscal que hoy representa.

- Se podría ir eliminando las inafectaciones al IGV y tener un sistema plano y universal.

- Aumentaría la recaudación de IGV, lo que podría compensar (total o parcial) los puntos que se usen en los canjes.

En Lampadia asumimos que el nivel de canje debería estar entre 3 a 5 puntos de los actuales 18 puntos del IGV. Sin embargo, es evidente que habría que hacer los cálculos adecuados en función de los períodos de aporte y demás factores vinculados. También será necesario ver como se establece una pensión mínima que podría lograrse mediante aportes complementarios del Estado, adicionales a lo que el trabajador pueda haber acumulado por su cuenta.

Lamentablemente, esta propuesta no fue nunca recogida por la Asociación de AFPs ni por las empresas individualmente. La verdad es que nunca manifestaron ningún interés en siquiera conversar del tema. El gobierno de PPK tampoco se allanó a analizar la propuesta. Ver en Lampadia: Agarremos el toro por las astas – Sobre formalización, pensiones e IGV. (Julio, 2016).

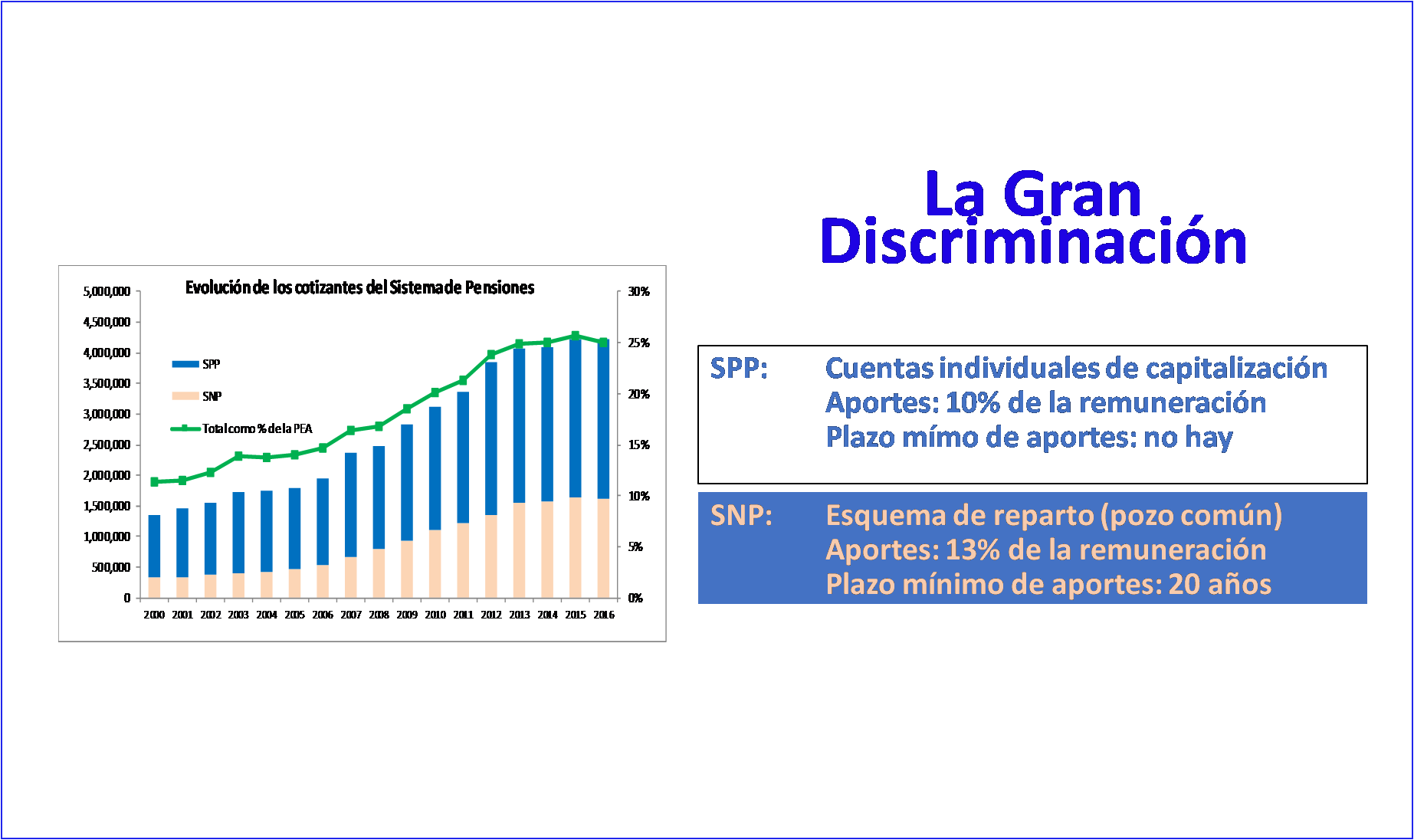

Pero, además de la gran exclusión, se generó una dolorosa discriminación con quienes se propició se mantuvieran en un sistema contributivo de reparto estatal, el SNP, que los castigó con una serie de maleficios. Veamos:

Uno de los castigos más importantes a los afiliados de la ONP es el requerimiento de mantener aportes de más de 20 años para poder recibir una pensión, que como veremos más adelante, afecta a muchos trabajadores.

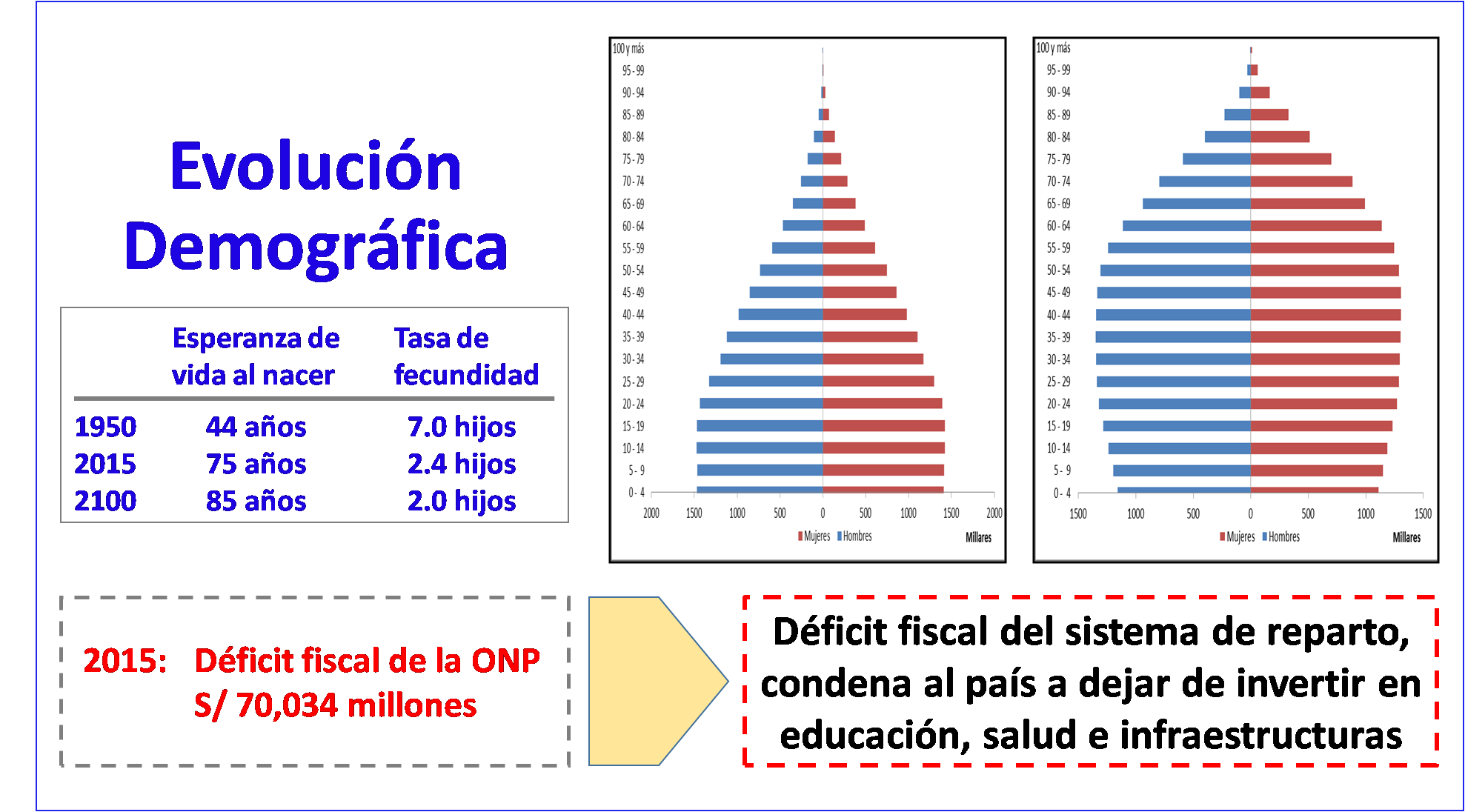

Desde un punto de vista social y económico, el SNP, es cada vez más insostenible, pues con el aumento de la esperanza de vida de nuestra población, habría que cubrir pensiones durante más años, con un sistema que ya arrastra un importante déficit de financiamiento. Ello determina que un país pobre como el Perú, con mil necesidades insatisfechas, con brechas económicas y sociales que no alcanzamos a cubrir (en educación, salud, e infraestructuras, entre otras), tenga que dedicar recursos fiscales crecientes para sustentar el pago de pensiones. Algo que, de no corregirse, incapacitará al Estado para solventar sus necesidades y determinará continuos retrasos en los ajustes de los montos de pensiones, o, en otras palabras, menores pensiones.

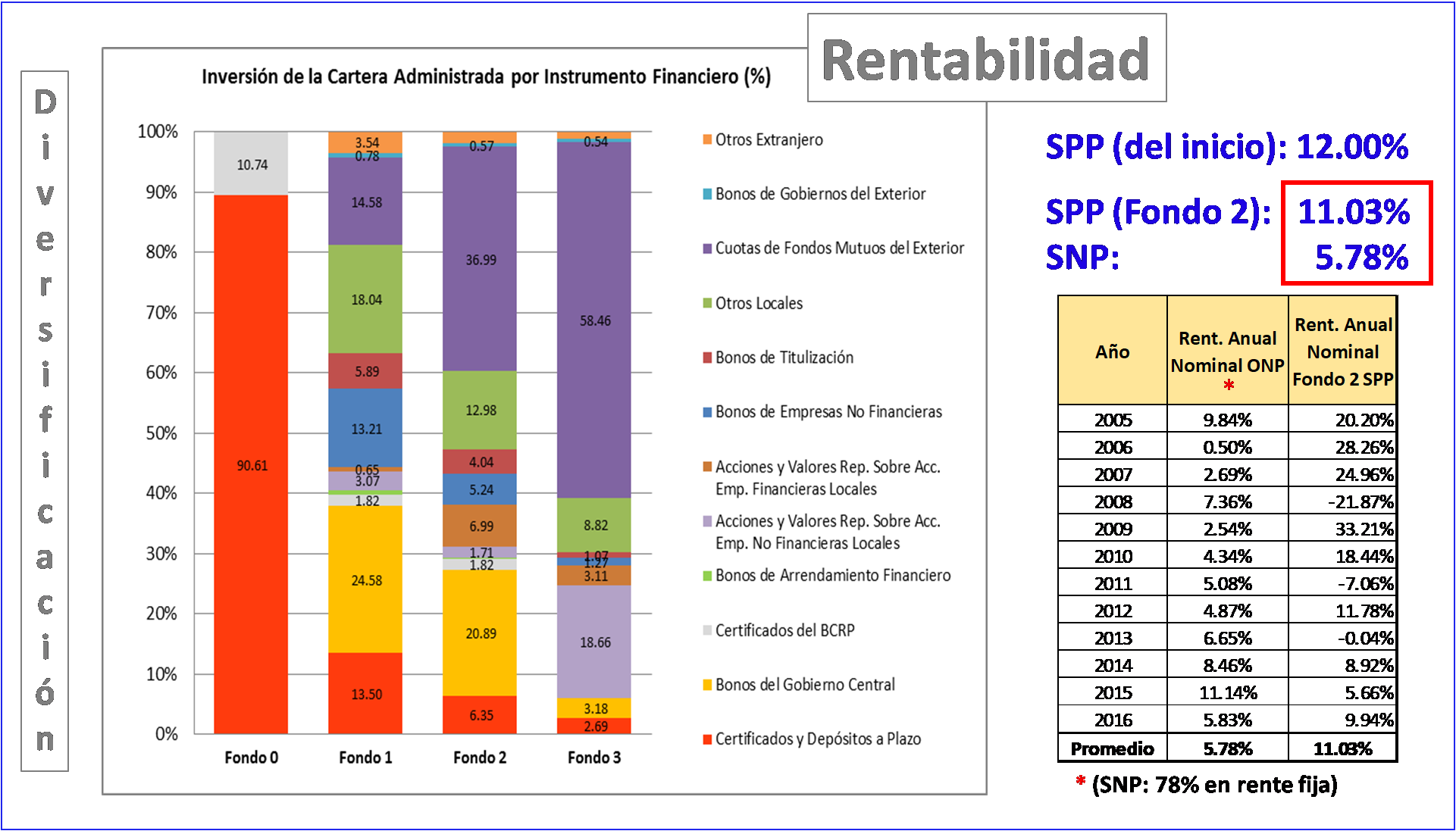

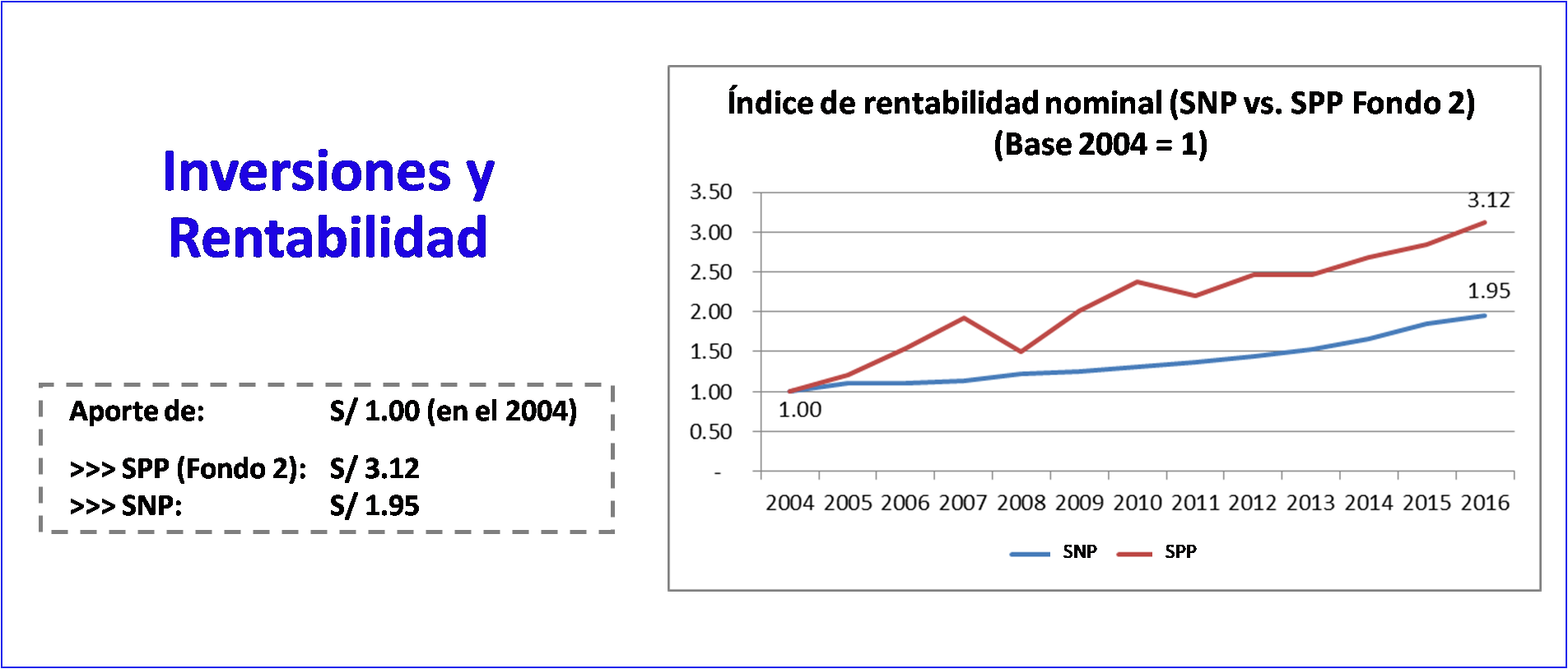

Otro castigo del sistema de reparto del Estado, es que genera menor rentabilidad con los aportes de sus afiliados, en comparación con la que obtiene el SPP, que duplica el rendimiento de sus inversiones.

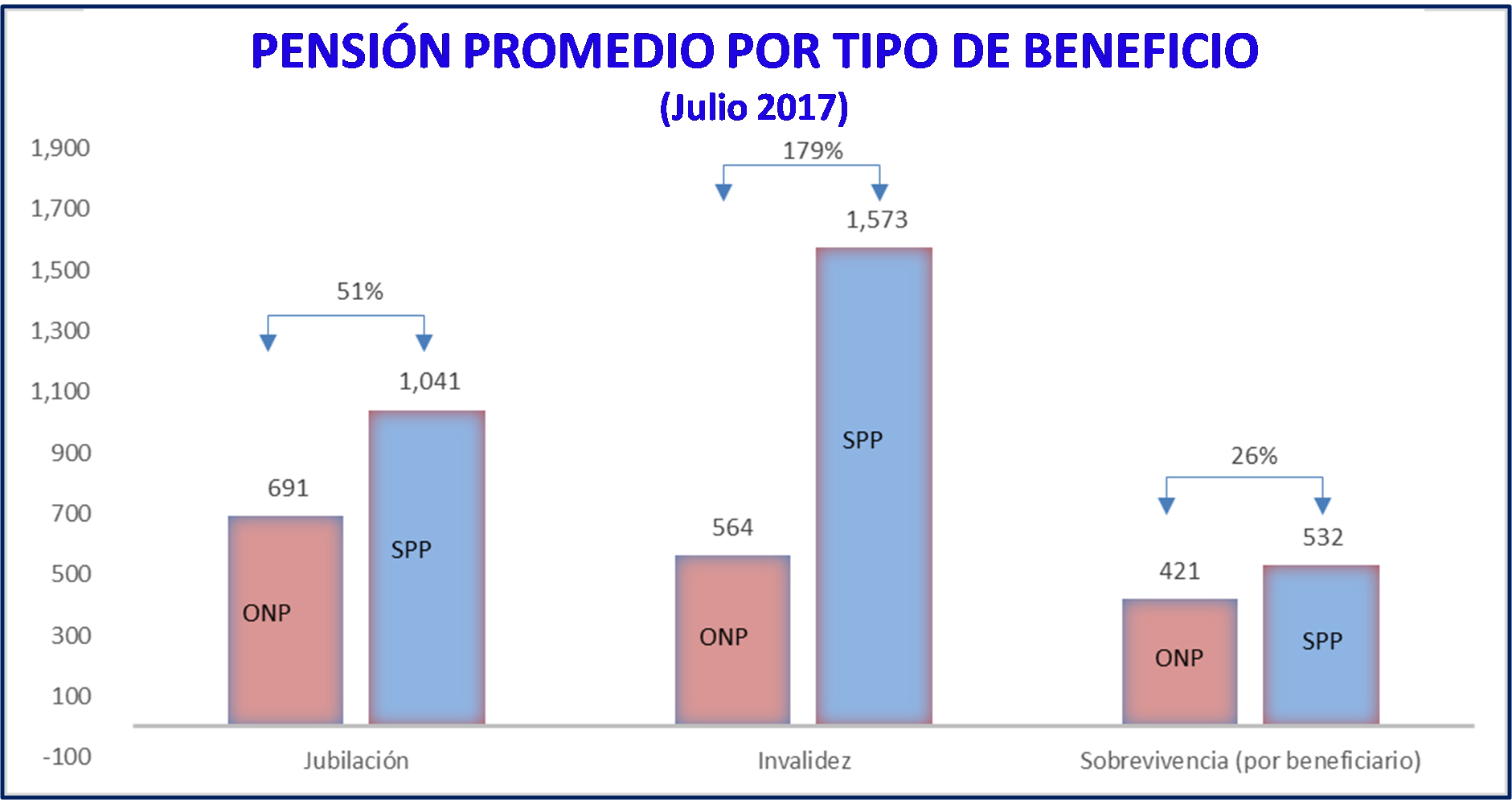

A julio del presente año, las pensiones de jubilación, de invalidez y de sobrevivencia que ofrece el sistema privado son también, claramente mejores de las que aporta el sistema estatal.

Como indicamos líneas arriba, si un afiliado al sistema estatal no acumula 20 años de aportes, no solo se queda sin pensión, además, pierde todos los fondos que haya aportado. No se le devuelve ni un Sol. Según el IPE, dos tercios de los afiliados a la ONP, no recibirán pensiones y perderán todo lo aportado. Algo abusivo e inaceptable, que se sigue fomentando, al promover las afiliaciones al SNP de la ONP.

Pero, por otro lado, la situación actual, de debilidad de la imagen del SPP, de pensiones, no es gratuita. En ello han confluido varios elementos:

- Falta de cobertura

75% de la PEA, los trabajadores que no son parte de la formalidad, están excluidos de ambos sistemas pensionarios, y eso determina una falla estructural.

Como se explica líneas arriba, una buena solución a esta deficiencia es el canje parcial de pagos por IGV, por aportes individuales al SPP.

- La publicidad de las AFPs y su relacionamiento con los afiliados

Es muy lamentable que los operadores del sistema, hayan privilegiado una competencia de atributos patrimoniales, accionarios, y hasta inmobiliarios, antes que difundir los beneficios del sistema de capitalización individual.

- Falta de transparencia

No se logró tangibilizar y hacer más cercano a los afiliados, el SPP.

- Políticos irresponsables

Lamentablemente, las debilidades y falencias del sistema, como la insuficiente cobertura, fueron aprovechadas por políticos irresponsables, que se permitieron jugar partidos de conveniencia política individuales de corto plazo, a costa de los beneficios de largo plazo del conjunto de la sociedad.

La aprobación del retiro del 95.5%, contó con la anuencia de Keiko Fujimori, por un cálculo político muy equivocado. Así mismo, más allá de los impulsores de la norma, retratados en la imagen anterior, debe singularizarse la vergonzosa actuación del entonces presidente del Congreso de la República, Luis Iberico, que promulgó la ley por insistencia, sin haber buscado previamente, espacios serios de debate.

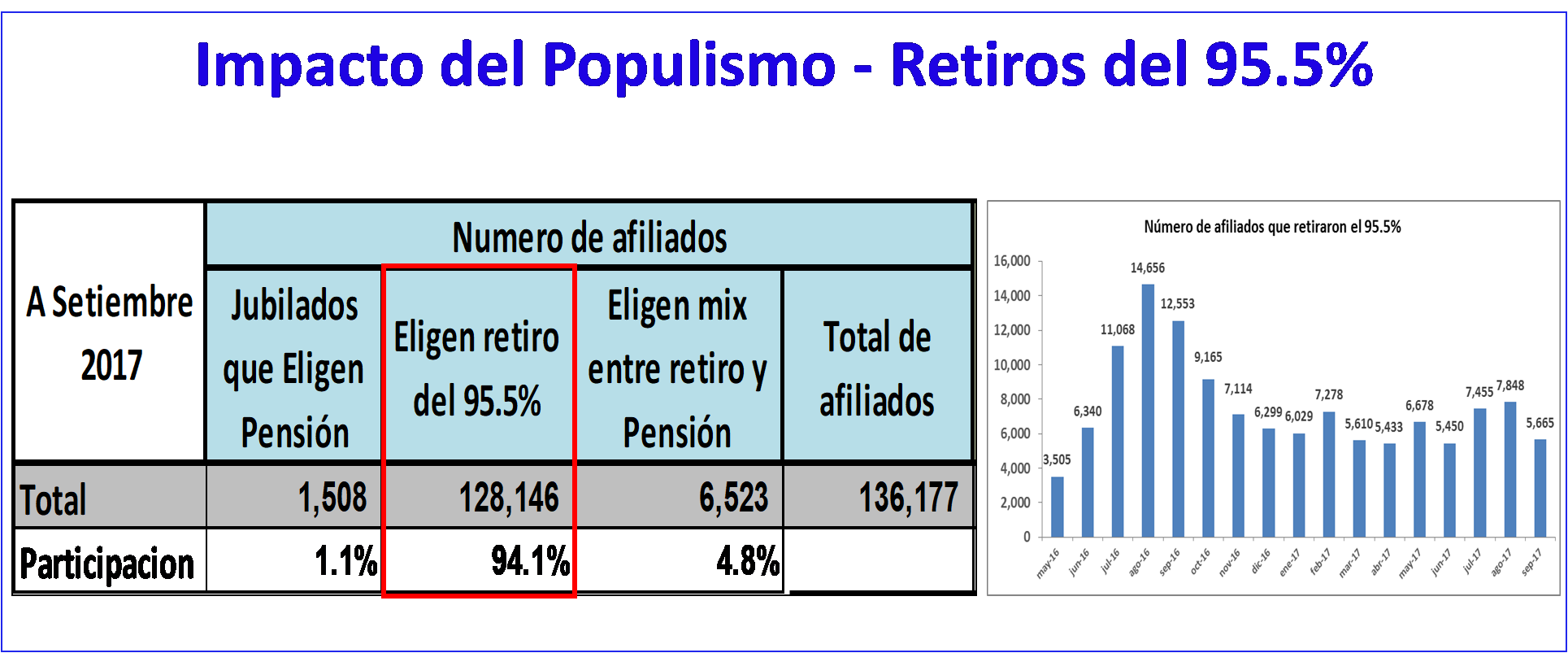

Pero, el puntillazo al SPP fue la absurda norma promulgada durante el gobierno del nacionalismo, que permite que los pensionistas de SPP, al cumplir 65 años, puedan retirar hasta el 95.5% de su fondo individual. Algo, que tal como se advirtió, dejará sin acceso a pensiones a la gran mayoría de afiliados del sistema, pues, como ya se ha comprobado desde la incepción de la ley, los fondos que se retiran (por la gran mayoría de afiliados), no se reservan para sustentos pensionarios.

Factualmente, se puede afirmar, que, con esta medida, el 75% de los peruanos no está cubierto por los sistemas pensionarios (SPP y SNP), y los afiliados al SPP, en más de 90%, tampoco tendrán pensiones. Esto genera una tremenda amenaza para la salud fiscal del Estado, pues, ante la carencia de pensiones y el consiguiente drama social que se generaría, el Estado se verá, eventualmente, compelido a universalizar algún sistema, como Pensión 65, a todos los peruanos. Algo inmanejable desde el punto de vista fiscal, y que condenaría a los peruanos a tener pensiones miserables.

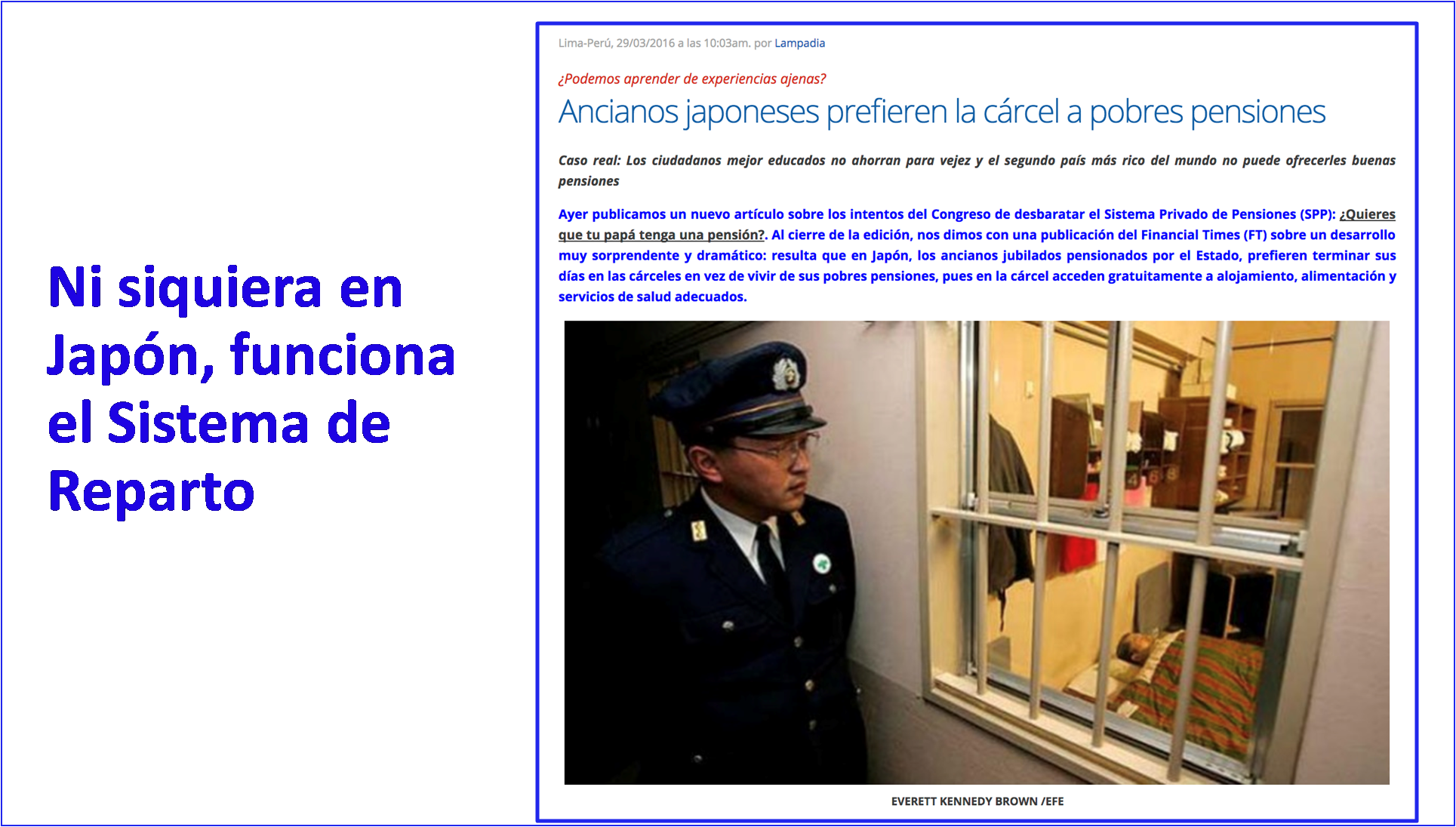

Los argumentos de los políticos populistas que forzaron el tema del 95.5%, se caen por su inconsistencia. Ver en Lampadia: La reforma de las pensiones. Uno muy llamativo es el caso de los jubilados viudos en Japón, que prefieren ir a la cárcel, que vivir con sus pensiones de reparto. Ver: Ancianos japoneses prefieren la cárcel a pobres pensiones.

En resumen:

- El SNP es una suerte de estafa a los peruanos que se ha propiciado, se mantengan en el sistema de reparto estatal, y se debe propiciar su traslado al SPP.

- El SPP debe ser reparado de inmediato para corregir los perniciosos impactos del retiro del 95.5% de los fondos individuales a los 65 años de edad.

- Debe desecharse el absurdo (y secreto) proyecto del gobierno de PPK, basado en la creación de un monopolio estatal para manejar buena parte del sistema de pensiones.

- El SPP debe ser universalizado, cambiando la base de contribuciones de todos los ciudadanos, a un mecanismo de canje parcial de pagos por IGV, por aportes individuales al SPP.

Lampadia

{kind=link}