Todos recibimos noticias falsas (conocidas como las ‘Fake News’), narraciones falsas creadas en los medios de comunicación, para distorsionar, moldear y manipular la opinión pública. Con la existencia de las redes social, tal desinformación, diseñada para atraer dólares publicitarios o promover una causa política, se puede propagar más rápido que nunca.

Durante el período previo a las elecciones en Estados Unidos, un sinnúmero de noticias falsas apareció en las redes sociales, algunas de las cuales llegaron a difundirse ampliamente entre el electorado. Nunca se sabrá cuán grande fue el impacto de estas historias en las elecciones, pero fueron lo suficientemente prevalentes como para que todoslos países el mundo hayan tomado nota y estén empezado a tomar distintas medidas.

Fuente: infobae.com

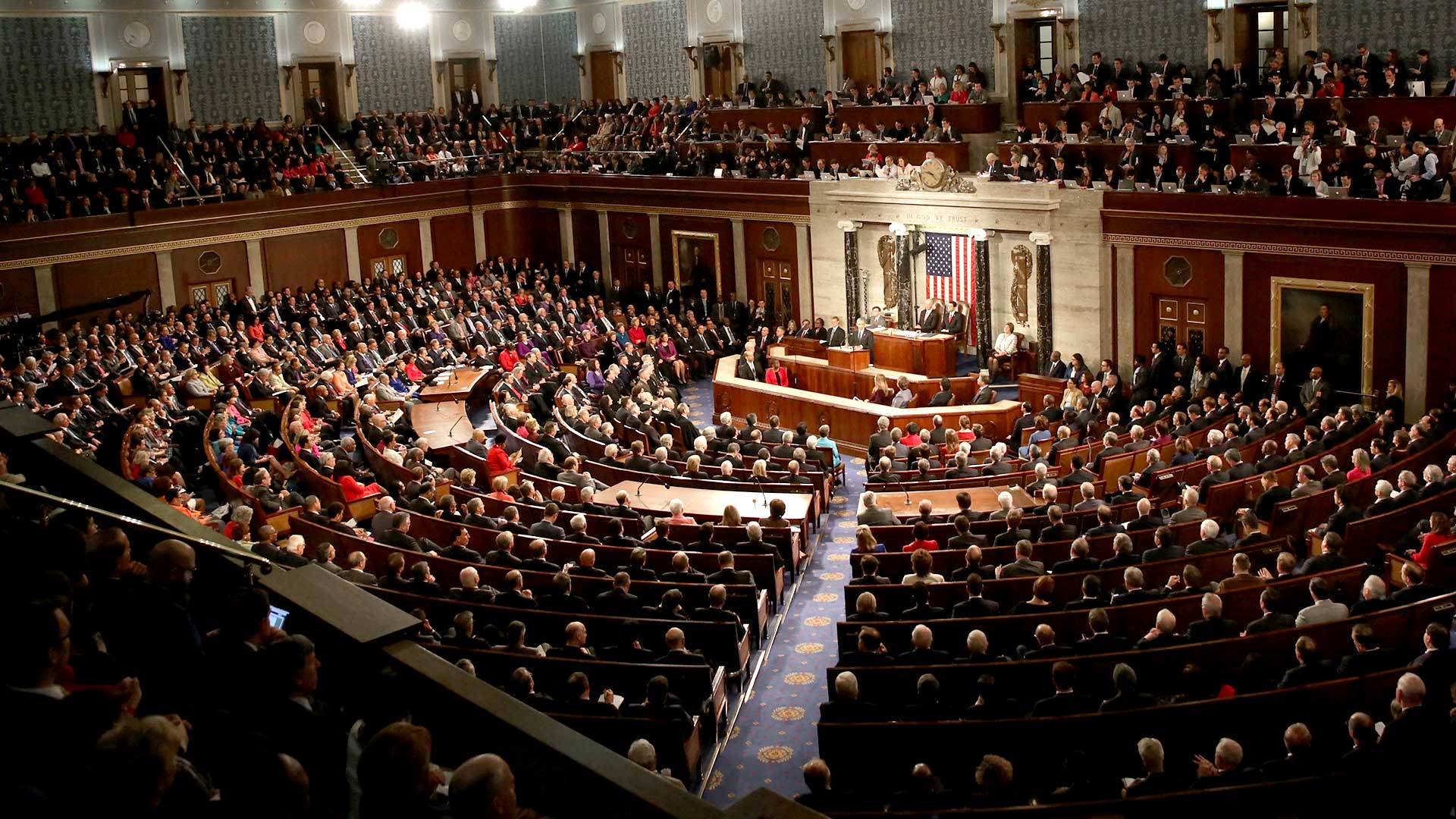

El pasado 31 de octubre, los gigantes de Internet de Estados Unidos se comprometieron ante el Congreso a combatir las operaciones de noticias falsas en sus plataformas. Facebook, Google y Twitter aseguraron a los senadores que tomarán medidas enérgicas contra las operaciones de desinformación, propaganda y provocación.

Colin Stretch (izquierda), Consejero General de Facebook; Sean Edgett (centro), Consejero General interino de Twitter, y Richard Salgado (derecha), Director de Aplicación de la Ley y Seguridad de Información de Google; prestaron juramento antes de testificar ante el Congreso de EEUU – AFP

En sus testimonios, mostraron que millones de votantes fueron expuestos a información falsa generada por Rusia, que, según analistas pretendían provocar discordia en la sociedad estadounidense y promover la candidatura de Trump frente a su rival Hillary Clinton. “Estamos profundamente preocupados por todas estas amenazas”, dijo un responsable de Facebook, Colin Stretch, a la subcomisión Judicial del Senado:

- Mark Zuckerberg reconoció que los contenidos manipulados llegaron a 126 millones de usuarios en su plataforma.

- Twitter dijo que había descubierto 2 mil 752 cuentas controladas por rusos, y más de 36 mil bots que tuitearon 1.4 millones de veces durante las elecciones.

- Google reveló por primera vez que había encontrado más de mil videos con 43 horas de contenido relacionado y halló 4,700 mil dólares en anuncios de búsqueda y visualización en Rusia.

Por otro lado, cada día es más evidente la acumulación de poder de las grandes compañías de TI. Se afirma que estas empresas no son conscientes de su creciente importancia sistémica, algo que puede llevar a regulaciones que pueden afectar el desarrollo del sector, y a la sociedad en conjunto.

Además, estas empresas han acumulado algo que empieza a llamarse como poder monopólico. Situación que generará otras reacciones políticas y viene ya, generando reacciones proteccionistas de varios países europeos.

Una reciente publicación especial de Project Syndicate, titulada el ‘Big Tech Crunch’ analiza este importante tema con cuatro contribuciones:

- Las principales compañías tecnológicas parecen ciegas a su creciente importancia sistémica. Mohamed El-Erian.

- El mayor peligro que representa Big Tech es su rol en acelerar la convergencia entre países democráticos y autocráticos. Mark Leonard.

- La libertad de prensa sigue siendo muy vulnerable. Anya Shiffrin.

- El patrón de crecimiento de la industria de TIcontribuye a la creciente desigualdad. brecha entre ricos y pobres. Mordecai Kurz.

A pesar de que los artículos que traducimos y glosamos líneas abajo son un poco extensos, consideramos importante su lectura, para entender lo que está sucediendo y cuáles son las medidas que se deberían tomar para poder mayores daños futuros. Lampadia

I.- Big Tech se encuentra con el Big (gran) gobierno

Mohamed A. El-Erian

Project Syndicate

2 de noviembre de 2017

Traducido y glosado por Lampadia

En un mundo ideal, las principales compañías tecnológicas reconocerían y se adaptarían a su creciente importancia sistémica a la par de los actores externos, incluidos los gobiernos y los consumidores, logrando así el equilibrio adecuado entre innovación, beneficios y protección al consumidor, y seguridad nacional. Pero no estamos en un mundo ideal.

Los impresionantes resultados trimestrales de las mayores compañías de tecnología muestran que están lejos de saturar sus mercados de consumo, agotar sus ciclos de innovación o alcanzar la madurez de crecimiento. Estos ilustran la creciente importancia sistémica del sector, perotambién presentan un inconveniente particular.

Con una mayor importancia sistémica a menudo viene un mayor escrutinio. Cuanto más tiempo tarden estas empresas en reconocer su importancia sistémica, mayor será la probabilidad de una reacción más fuerte por parte de los gobiernos y el público, perjudicando a las empresas y su capacidad de mejorar el bienestar de los consumidores.

Las compañías tecnológicas, pueden atraer inversiones masivas. No solo pueden fortalecer su posición en el mercado, también pueden desarrollar capacidades innovadoras. Incluso pueden reinventarse repetidamente y, por lo tanto, permanecer constantemente en la frontera tecnológica.

Muchos de los servicios de estas compañías son ostensiblemente gratuitos, lo que facilita su rápida adopción por parte de los consumidores.

La rápida acumulación de poder de mercado de las principales compañías tecnológicas ha llevado al surgimiento de oligopolios en algunos sectores y de monopolios en unos pocos. Su influencia social, económica e incluso política, se ha disparado en algunos casos.

Esto plantea serios riesgos: por más beneficios que traigan las innovaciones de Big Tech, también pueden servir como medios importantes para que actores estatales o no estatales, provoquen sus propias disrupciones.

No debería sorprender que las firmas de Big Tech tiendan a moverse mucho más rápido que los gobiernos y los reguladores. Como tal, lo que comenzó como una actitud de laissez-faire y de negligencia benigna, en gran parte resultado de ignorancia y falta de atención, se está convirtiendo en algo más fuerte. A medida que las empresas tecnológicas alcanzan una importancia sistémica, las actitudes hacia ellas cambian marcadamente.

En los últimos años, las principales empresas de tecnología se han enfrentado a un escrutinio más intenso de sus prácticas competitivas, comportamiento fiscal, usos de datos y políticas de privacidad. También han surgido preguntas más amplias sobre sus beneficios, como el desplazamiento laboral y los efectos sobre el crecimiento salarial, aun cuando las sociedades reconocen cada vez más, que la disrupción tecnológica implica la necesidad de una reforma educativa y mejores habilidades y capacitación.

Sin embargo, el propio sector tecnológico aún parece subestimar su creciente importancia sistémica.

Cuanto más tiempo se mantenga este descuido, mayor será el riesgo de que las empresas tecnológicas pierdan el control de la narrativa. Más allá de alimentar un aumento en el monitoreo, la regulación y la supervisión externa, existe el riesgo de una reacción negativa de los consumidores, o incluso una mayor explotación de las innovaciones por parte de actores malintencionados.

Pero no vivimos en un mundo ideal. Hasta ahora, las fuerzas internas y externas han estado fuera de sincronización, en términos de percepciones, capacidades y acciones. Si a eso se le agregan los sesgos conscientes e inconscientes y tentaciones considerables de manipulación política, los riesgos se vuelven aún más profundos.

Big Tech puede y debe desempeñar un rol más importante para ayudar a que toda la economía evolucione de manera ordenada y mutuamente beneficiosa.

Si el sector tecnológico no logra dichos cambios, la supervisión y las regulaciones del gobierno, se intensificarán inevitablemente. Y es posible que ese resultado no sea positivo para la sociedad, y mucho menos para los negocios.

II.- La ilusión de libertad en la era digital

Mark Leonard

Project Syndicate

3 de noviembre de 2017

Traducido y glosado por Lampadia

El mayor peligro en los próximos años no es que la tecnología ponga a las sociedades libres y autocráticas cada vez más en desacuerdo entre sí. Es que las visiones distópicas de George Orwell y Aldous Huxley se manifiesten en ambos tipos de sistema.

En las últimas semanas, los medios de todo el mundo se han saturado de historias sobre cómo la tecnología está destruyendo la política. En autocracias como China, el miedo es a los estados de ‘Big Brother’ ultra-empoderados, como en‘1984’ de George Orwell. En democracias como Estados Unidos, la preocupación es que las compañías tecnológicas continúen exacerbando la polarización política y social, al facilitar la diseminación de desinformación y crear “burbujas de filtros” ideológicos, que conducen a algo parecido al ‘Brave New World’ (El Mundo Feliz) de Aldous Huxley.

De hecho, al producir una convergencia entre democracias y dictaduras, las nuevas tecnologías hacen que estas dos visiones distópicas sean imposibles. Pero eso no significa que no hay nada que temer.

Gran parte de la cobertura del XIX Congreso Nacional del Partido Comunista de China (PCCh) se centró en la consolidación del poder del presidente Xi Jinping. Los observadores advierten que está creando una dictadura de la era de la información, en la que las tecnologías que se esperaba trajeran libertad a los 1,400 millones de ciudadanos chinos, contrariamente, le han permitido afianzar su propia autoridad. Ahora usan Big Data, en lugar de fuerza bruta, para asegurar la estabilidad.

Y los datos son realmente grandes. Más de 170 millones de cámaras de vigilancia de reconocimiento facial siguen cada paso de los ciudadanos.

El PCCh también está usando tecnología para administrar a los miembros del partido, y ha desarrollado docenas de ‘apps’ para comunicarse con ellos.

El impacto de la tecnología en la política estadounidense ha sido aún más visible, pero se analiza en términos del mercado, en lugar del estado. Entre las historias más llamativas se encuentra el rol que desempeñaron las “noticias falsas” en la configuración de las elecciones presidenciales del año pasado. Facebook ha admitido que 126 millones de estadounidenses podrían haber visto noticias falsas durante la campaña.

Pero más allá de tales desarrollos explosivos hay una ansiedad más amplia sobre la capacidad de las compañías tecnológicas para controlar la información que reciben las personas. Con los algoritmos secretos de Big Tech determinando cómo percibimos el mundo, cada vez es más difícil para las personas tomar decisiones conscientes, lo que los filósofos perciben como la dimensión básica del libre albedrío.

Las grandes compañías tecnológicas, que valen más que el PBI de algunos países, buscan maximizar las ganancias, no el bienestar social. Sin embargo, en un momento en que la atención está suplantando al dinero como el bien más valioso, el impacto de sus decisiones es de gran alcance. James Williams, un ingeniero de Google convertido en académico, argumenta que la era digital ha desatado una competencia feroz y que pocos se han beneficiado más que Trump, que es para el Internet lo que Ronald Reagan fue para la televisión.

Al mismo tiempo, el impacto de la tecnología en la política es relativamente independiente del tipo de régimen. La tecnología está borrando las diferencias entre sociedades abiertas y cerradas, y entre economías planificadas y libres.

Al revelarse la vigilancia gubernamental masiva de la (NSA), la Agencia de Seguridad Nacional de EEUU, Edward Snowden dejó en claro que el deseo de omnisciencia del estado no se limita a China. Por el contrario, es central para la idea de la seguridad nacional en EEUU.

En China, las cosas se mueven en la dirección opuesta. Sin duda, el gobierno chino está presionando a las principales compañías tecnológicas para que le otorguen un papel directo en la toma de decisiones corporativas y el acceso directo a sus datos. Al mismo tiempo, sin embargo, el Internet está cambiando la naturaleza de la política y la economía china, empujando a ambos a ser más receptivos de las necesidades del consumidor.

Jack Ma, de Alibaba, piensa que China puede usar Big Data para diseñar intervenciones estatales perfectamente calibradas que le permitan superar a las economías de libre mercado. Ma cree que en las próximas décadas “la economías planificadas se harán cada vez más grandes”.

En la era digital, el mayor peligro no es que la tecnología ponga a las sociedades libres y autocráticas en mayores enfrentamientos. Es que los peores temores de Orwell y Huxley se manifiesten en ambos sistemas, creando un tipo diferente de distopía. Con muchos de sus más profundos deseos alcanzados, los ciudadanos tendrán la ilusión de libertad y empoderamiento. Pero, en realidad, sus vidas, la información que consuman y las decisiones que tomen, estarán determinadas por algoritmos y plataformas controladas por élites corporativas y/o gubernamentales ‘unaccountable’ (que no rinden cuentas, ni son responsables ante los ciudadanos).

III.- La captura de medios en la era digital

Anya Schiffrin

Project Syndicate

17 de agosto de 2017

Traducido y glosado por Lampadia

La edad de censores redactando físicamente los periódicos, prácticamente, ha terminado. Pero la libertad de prensa sigue siendo muy vulnerable, incluso en las democracias desarrolladas, ya que los gobiernos y los intereses creados se involucran en una especie de control ‘soft’, que se asemeja a una captura regulatoria.

Los últimos años no han sido buenos para la libertad de expresión.

Los gobiernos de Polonia, Hungría y Turquía se han vuelto cada vez más autoritarios y, como los líderes en los Balcanes, China y Rusia, están cada vez más ansiosos por controlar el discurso público. En los Estados Unidos, también, el presidente Donald Trump intenta implacablemente desacreditar a los medios de comunicación, y su administración es inaccesible a la prensa.

Los economistas usaron el término “captura” después de la crisis financiera de 2008 para describir cómo los reguladores, que a menudo provenían de (y regresaban) a la industria que se suponía que debían supervisar, no controlaron el sector adecuadamente. La captura de medios funciona de la misma manera, con líderes políticos que son dueños directos de los medios de comunicación.

En una versión menos extrema que la de Erdoğan en Turquía, Trump ‘bullea’ a sus críticos, como CNN y The New York Times, alentando a otros, como el Wall Street Journal, a tratarlo favorablemente.

Tal captura de medios es vital para permitir que los gobiernos, especialmente aquellos que persiguen lo que podrían ser políticas impopulares, puedan mantener el apoyo público.

Así como la captura de medios configura las percepciones del público, también puede influir desarrollos económicos. La economista Maria Petrova sostiene que la captura de los medios puede alimentar la desigualdad, especialmente si los ricos‘los capturan’ (en lugar de los políticos, que a menudo pueden ser destituidos).

La captura de medios no es un fenómeno nuevo. Pero se suponía que el Internet debía liberarnos de él, al menos aquellos en países sin censura abierta online. A medida que cayeron las barreras de entrada, se creía que la proliferación de los medios de comunicación dificultaría su captura. Incluso si se capturaran algunos canales, los medios aún podrían ser un eficaz guardián, siempre y cuando haya diversidad suficiente. Esta expectativa se reforzó con la suposición de que una mayor competencia podría conducir a noticias de mayor calidad.

Pero lo opuesto puede haber sucedido. El aumento de los medios digitales hizo insostenibles los modelos comerciales de los medios de comunicación tradicionales. Los anunciantes migraron a Internet. Como resultado, los medios tradicionales han sufrido caídas abruptas en los ingresos y pérdidas de empleos en gran escala.

Los menores recursos socavaron la calidad de la prensa, los medios con problemas de liquidez, intentan atraer a audiencias más amplias. La necesidad de perseguir clics en sitios como Facebook, Twitter y Google erosionó la capacidad de los propietarios de medios más convencionales para desempeñar su función tradicional de garantizar la responsabilidad.

La disminución de ingresos de los medios, promovió otra forma clave de captura: cambió el incentivo de ser dueño de un medio de comunicación. Si un periódico no genera un rendimiento económico adecuado, el principal incentivo para comprar o gestionar uno, es lacapacidad de influir.

A medida que el panorama de los medios se preste a su captura, la responsabilidad política y corporativa solo disminuirá. Por eso es que el Centro de Asistencia Internacional de Medios acaba de publicar un nuevo informe que destaca el fenómeno y pide soluciones.

Los medios de comunicación libres y saludables son esenciales para una democracia que funcione bien. Si queremos protegerla, debemos defender la libertad de prensa, a toda costa.

IV. Los nuevos monopolistas

Mordecai kurz

Project Syndicate

22 de septiembre de 2017

Traducido y glosado por Lampadia

Si bien las innovaciones en tecnología de la información han transformado la forma en que las personas viven, trabajan y se conectan, el patrón de crecimiento de la industria de TI ha contribuido a ampliar la brecha entre ricos y pobres. Abordarlo requerirá nuevos esquemas impositivos y la modernización de la legislación antimonopolio.

Durante más de 30 años en las economías avanzadas, particularmente en los Estados Unidos, la riqueza y la desigualdad de ingresos han aumentado, los salarios reales (ajustados a la inflación) han aumentado lentamente, y los jubilados han enfrentado caídas en las tasas de interés sobre los ahorros. Esto ha ocurrido mientras que las ganancias corporativas y los precios de las acciones han aumentado de forma pronunciada. Ahora, la investigación que realicé muestra que estos cambios fueron causados principalmente por el aumento de la tecnología de la información (TI) moderna. [Una interpretación más realista que la adoptada por el populismo de los nuevos líderes de los países desarrollados].

La TI ha mejorado enormemente la vida de las personas. Pero, al permitir el aumento del poder de monopolio y al facilitar las barreras de entrada, el crecimiento de TI también ha tenido importantes efectos negativos económicos, sociales y políticos, incluida la proliferación de “noticias falsas”.

Una vez que una empresa innovadora establece el dominio, el tamaño se convierte en una ventaja. Estas ventajas de costo y economías de escala son casi imposibles de superar para los competidores.

Además, debido a que estas empresas obtienen su poder de la información, sus posiciones se ven mejoradas por su capacidad de utilizar la información privada de sus clientes como un activo estratégico.

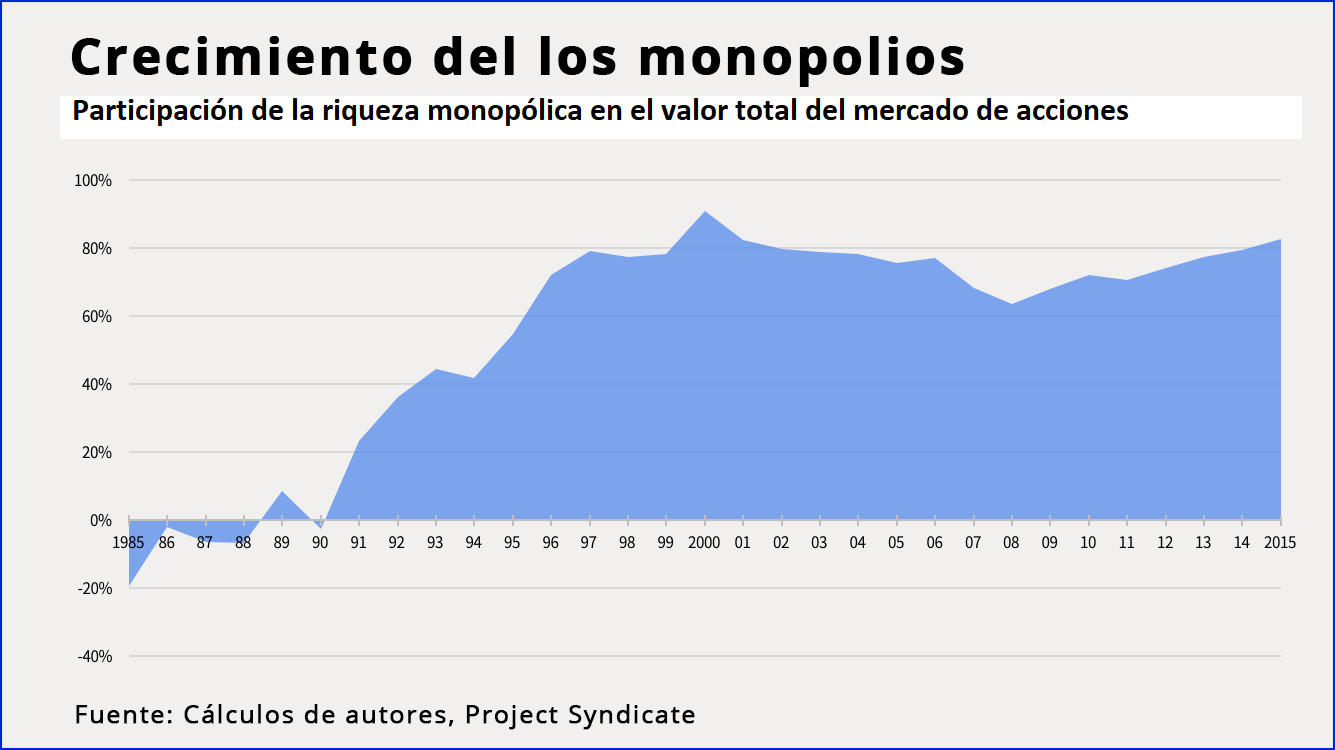

Un ‘paper’ reciente, que mide los efectos económicos del poder monopólico, aproxima los niveles por encima de los cuales las ganancias o los valores de las acciones no son eventos puramente fortuitos, sino más bien un reflejo del poder del monopolio. Con estos niveles, mide el componente de monopolio del valor total de las acciones, lo que llama “riqueza monopólica”, y el de las ganancias o rentas monopólicas.

La siguiente figura muestra la riqueza monopólica como porcentaje del valor total del mercado de valores entre 1985 y 2015. No había riqueza monopólica en los años ochenta. Pero a medida que la industria de TI se desarrolló, la riqueza monopólica aumentó drásticamente; alcanzando el 82% del valor total del mercado de valores en diciembre de 2015.

En 1960, el porcentaje de todos los activos corporativos financiados con deuda era inferior al 20%. Para el 2015, esa participación había aumentado a aproximadamente 80%, lo que significa que la mayoría de los capitales, en poder de las corporaciones públicas de hoy en día, son propiedad de operadores bursátiles.

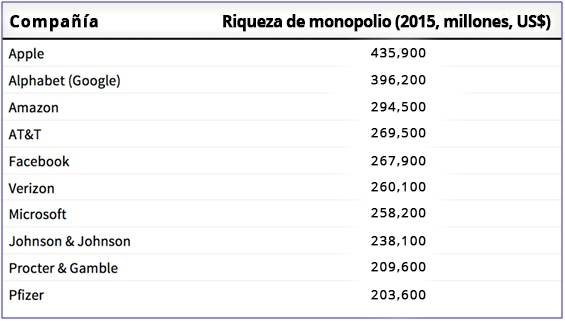

Como se muestra en la tabla siguiente, nueve de las diez empresas con mayor riqueza monopólica en diciembre de 2015, están relacionadas con TI, centrándose en las comunicaciones móviles, las redes sociales, retail online y las medicinas.

Los ingresos creados por empresas con poder monopólico se dividen en tres tipos: ingresos laborales, ingresos por intereses normales pagados al capital, y ganancias monopólicas. Los datos muestran que en la década de 1970 y principios de 1980, las gananciasmonopólicasfueron insignificantes. Pero desde 1984, la participación de las ganancias monopólicasha aumentado constantemente; alcanzó el 23% de los ingresos totales producidos por las empresas estadounidenses en 2015.

El aumento de la productividad y la acumulación de capital aumentan los salarios y el ingreso de capital, pero el poder monopólico reduce sus participaciones en el ingreso.

¿Por qué, entonces, el creciente poder de monopolio en el sector de TI hizo que los ingresos y la riqueza se concentraran en menos manos, lo que condujo a un aumento en el ingreso personal y la desigualdad de la riqueza?

Una parte de la respuesta es que el creciente poder de monopolio aumentó las ganancias corporativas y elevó drásticamente los precios de las acciones, lo que produjo ganancias que fueron disfrutadas por una pequeña población de accionistas y administradores corporativos.

Las innovaciones de TI exitosas han concentrado la riqueza en menos manos, a menudo más jóvenes.Esto no era cierto en el siglo XX, cuando las principales innovaciones en sectores líderes como los automóviles requerían grandes inversiones de capital de riesgo. Con más inversionistas, la riqueza creada se distribuía de manera más amplia.

Los efectos secundarios negativos de TI no se comprenden bien, y se necesita con urgencia una discusión pública sobre cómo regular el sector. Tres consideraciones son críticas. En primer lugar, debido a que la mayoría del poder monopólico basado en la tecnología, no viola las leyes antimonopolio existentes, la regulación de TI requerirá nuevas medidas. También se necesitan nuevos conceptos de interés público para regular los nuevos canales de información pública, como las redes sociales. En segundo lugar, será necesario adaptar los impuestos a la renta y al patrimonio que tengan en cuenta el poder monopólico de las empresas de TI. Y, en tercer lugar, las leyes destinadas a proteger la información privada, deberían reevaluarse, para garantizar que las empresas de TI sean incapaces de sacar provecho de su explotación y manipulación.

El público debe desarrollar una comprensión más profunda de los efectos económicos de TI, particularmente cómo las tecnologías que han mejorado las vidas de tantas personas están enriqueciendo las vidas de tan pocos.

Lampadia