La denominada “trampa de ingresos medios” todavía genera una gran angustia entre muchos países de ingresos medios. Preocupados por el hecho de que puedan quedar “atrapados” en el nivel de ingresos medios, estos países están buscando un conjunto de políticas que les ayuden a lograr un crecimiento fuerte y sostenido y eventualmente les ayuden a unirse a la liga de los países de altos ingresos.

Un reciente estudio de The Economist trata de analizar este tema. Analicemos primero, la teoría. Los países ricos cuentan con las mejores tecnologías; los países pobres con los salarios más bajos. Los países de ingresos medios no tienen ninguno de los dos. Una visión simple sugiere que deben luchar para competir con los países por encima y por debajo de ellos. Los países pobres también se benefician de trasladar a los trabajadores de las zonas agrícolas a las fábricas, donde son muchas veces más productivos. Pero una o dos décadas de rápido crecimiento vaciará los campos de los trabajadores excedentes, obligando a los países a aumentar la productividad dentro de sus fábricas si quieren seguir avanzando. Sus economías parecen enfrentarse a un salto de un modelo de crecimiento a otro.

Pero esta visión puede ser engañosa. Tanto el salario como la productividad existen a lo largo de una continuidad. Los países pueden seguir siendo “competitivos” en cualquier nivel de salarios y productividad, siempre que uno se mantenga en línea con el otro. La evolución de un modelo de crecimiento a otro es también continua. Las fábricas no esperan hasta que el último trabajador subempleado haya abandonado la zona agrícola para comenzar a mejorar la productividad de los trabajadores que ya han llegado. Además, a medida que la mano de obra urbana crece en tamaño, un flujo constante de recién llegados de las aldeas produce un menor impacto proporcional.

China es un buen ejemplo para explicarlo mejor. Muchos se preocupan de que ahora ha agotado su mano de obra excedente y se desacelerará bruscamente. Pero según el HSBC, el movimiento de trabajadores entre la agricultura, la industria y los servicios aportó sólo 1.4 puntos porcentuales del crecimiento anual de China de 1995 a 2012.

La verdad es que la trampa de ingresos medios rara vez se define con suficiente claridad como para haberse probado. Algunos de sus defensores argumentan que los países de ingresos medios suelen crecer más lentamente que las economías más ricas y pobres. Eso no es correcto. En realidad, crecen más rápido.

Los autores de la trampa de ingresos medios exploran por qué los países de ingresos medios se desaceleran, pero no analizan si son más propensos a hacerlo que otras economías. Además, como afirma The Economist, ignoran a cualquier país con un ingreso per cápita de menos de US$ 10,000. Dado que los países ricos rara vez sostienen un crecimiento del PBI per cápita de más del 3.5% y los países pobres son excluidos, no es de extrañar que las desaceleraciones resultantes los agrupen en los rangos de ingresos medios.

El desarrollo es un proceso largo y arduo, durante el cual las economías evolucionan continuamente. Las posibles trampas se esconden en todos los niveles de ingresos. Entonces, lo que se tiene que hacer es aplicar las reformas adecuadas que permitan generar un cambio cualitativo en la capacidad de realizar mejoras continuas en la competitividad de la economía, estimulando la productividad de la mano de obra.

En el caso peruano, además de las reformas en educación, salud, infraestructuras, e instituciones, tenemos un elemento adicional para tratar de no caer en un estancamiento futuro: no hemos llegado aún a nuestro potencial productivo. En efecto, dados nuestros enormes recursos minerales, forestales, pesqueros, agrarios y gasíferos; aislados durante largo tiempo de la inversión privada (60s a 80s), el Perú cuenta con un potencial gigante para aumentar su base productiva, generando industrias conexas a nuestros sectores primarios, sin que esto excluya los desarrollos industriales. No obstante, dada la “tramitología”, el ruido político y la ineficiencia del Estado para atraer inversiones, el reto de nuestros economistas sigue siendo cómo hacer que esto no sigamos solo con nuestro potencial, y podamos desarrollarlo sin afectar nuestros equilibrios macroeconómicos. Ver en Lampadia: Trampa del Ingreso Medio: Menor crecimiento por complacencia y falta de reformas.

No caigamos, ni nos amilanemos con los mitos o trampas mentales. Este es el momento de aplicar las medidas que nos permitan dar un gran salto al desarrollo integral y duradero, creciendo alto y sostenido, como lo hemos probado desde los 90s, hasta el punto de inflexión de la segunda década del siglo XXI. Lampadia

Los mitos de ingresos mixtos

Hay poca evidencia detrás de la ‘trampa de ingresos medios’

Los países que no son ni ricos ni pobres pueden mantenerse a sí mismos contra rivales en ambos extremos

Reporte Especial de The Economist

7 de octubre, 2017

Traducido y glosado por Lampadia

Cada cierta cantidad de años, la revista Foreign Affairs, una revista sobre relaciones internacionales, provoca un frenesí sobre la economía internacional. En 1994 publicó un ensayo de Paul Krugman, “El mito del milagro de Asia”, que reexaminó la fuente del éxito de los tigres asiáticos. Luego, después de la crisis financiera asiática, surgió “The Capital Myth” de Jagdish Bhagwati, que reexaminó el caso de los flujos de capital libres, fuente de la humillación de los tigres asiáticos. En 2004, ofreció “Globalization’s Missing Middle” de Geoffrey Garrett, de la Universidad de California, Los Ángeles. Argumentaba que los países de rango medio estaban en una situación difícil, incapaces de competir con la tecnología de vanguardia de las naciones ricas o con los precios bajos de los pobres. “Los países de ingresos medios”, dijo, “no lo han hecho tan bien en los mercados globales como los países más ricos o los más pobres”.

Para demostrar su punto de vista, Garrett clasificó las economías del mundo según el PBI por persona en 1980, dividiéndolas en tres grupos: superior, medio e inferior. Luego comparó su crecimiento con ese indicador en las dos décadas siguientes, encontrando que las economías de rango medio crecieron más lentamente que las de arriba o de abajo. Tres años después, Homi Kharas e Indermit Gill, del Banco Mundial, citaron el ensayo de Garrett en un libro sobre las perspectivas de crecimiento de Asia oriental. Inventaron el término “trampa de ingresos medios”, que posteriormente adquirió vida propia.

La trampa puede ser interpretada en una variedad de maneras, que pueden ser la razón por la que tantas personas creen en ella. Algunos confunden la trampa con la simple lógica del crecimiento. Según esta lógica, los países más pobres pueden crecer más rápido que los más ricos, porque la imitación es más fácil que la innovación y porque el capital gana mayores retornos cuando es escaso. Por la misma lógica, el crecimiento de un país se desacelerará a medida que disminuya la brecha con las principales economías y disminuya el margen de recuperación. Si todo lo demás se mantiene igual, entonces, los países de ingresos medios deberían crecer más lentamente que los países más pobres. Pero Garrett estaba haciendo un argumento más audaz: que los países de ingresos medios tienden a crecer más lentamente que las economías más pobres y ricas.

La noción de una trampa resonó ampliamente entre los responsables políticos, señalan Kharas y Gill, especialmente en países donde el crecimiento había perdido su brillo. Najib Razak, primer ministro de Malasia, comenzó a hablar de ello en 2009. La trampa también separó a los líderes de Vietnam en 2009 y apareció en el plan de desarrollo nacional de Sudáfrica en 2012.

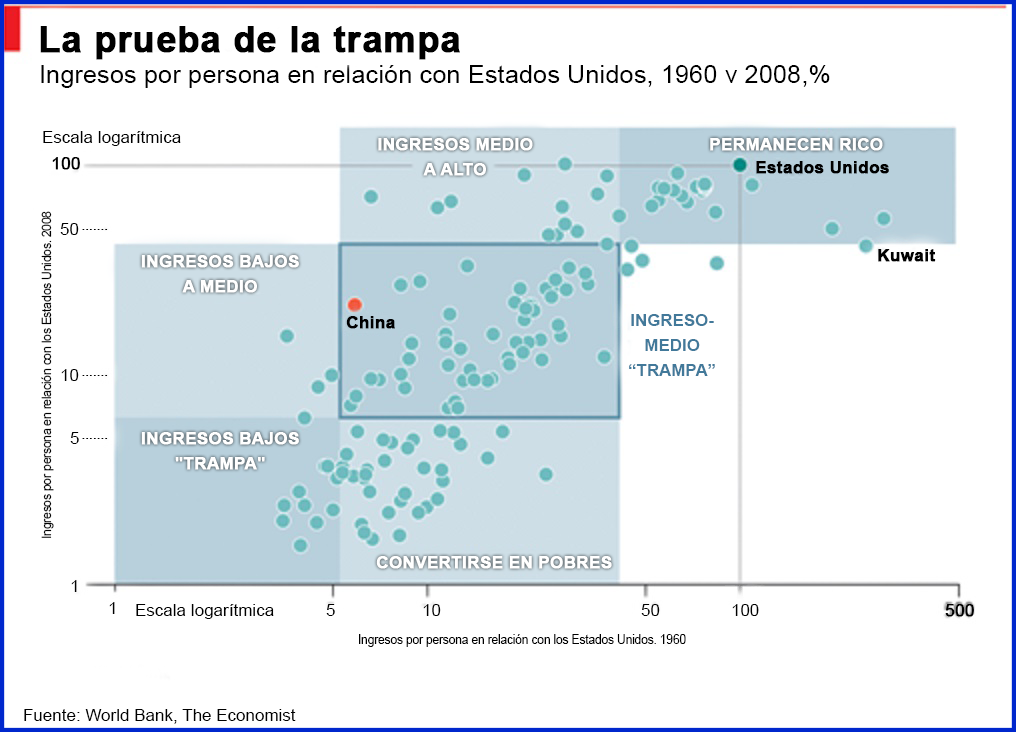

De lejos, el ‘observador de trampas’ más destacado es China, una de las pocas economías de ingresos medios que es más que de tamaño medio. En 2015, Lou Jiwei, entonces ministro de Finanzas de China, dijo que su país tenía un 50% de posibilidades de caer en la trampa en los próximos cinco a diez años. El mismo temor persigue a Liu He, un influyente asesor económico de Xi Jinping, presidente de China. Liu fue uno de los motores de un informe titulado “China 2030”, publicado en 2012 por su Centro de Investigación para el Desarrollo (DRC) y el Banco Mundial. El informe presentó un gráfico que muestra la idea de una trampa de ingresos medios (véase el gráfico). Se demostró que de 101 países que tenían ingresos medios en 1960, sólo 13 habían alcanzado un nivel de ingresos altos para el 2008. El resto pasó los 50 años intermedios atrapados en la mediocridad o peor.

Lento y complicado

La evidencia de la tabla y el ensayo de Garrett eran sugerentes pero apenas sistemáticos. Sin embargo, fue reforzada por un par de estudios más rigurosos de Barry Eichengreen de la Universidad de California, Berkeley, Park Donghyun del Banco Asiático de Desarrollo y Kwanho Shin de la Universidad de Corea, que llegaron a conclusiones similares. Buscaban economías de rápido crecimiento que posteriormente sufrieran una desaceleración sostenida (definiendo un crecimiento rápido como al menos 3.5% por persona y una desaceleración como una caída de dos puntos porcentuales en el crecimiento, ambos promediados en siete años). Su investigación indicó que estas desaceleraciones parecían agruparse a niveles de PBI de US$ 11,000 y US$ 15,000 por persona (convertidos en dólares a paridad del poder adquisitivo).

Tal vez el análisis más sofisticado fue publicado por Shekhar Aiyar y sus colegas en el FMI en 2013. Ellos trataron de distinguir entre las trampas de crecimiento y la desaceleración natural que cualquier país puede esperar, ya que converge con las principales economías. Para ello, primero calcularon la trayectoria de crecimiento esperada para cada país, en función de su ingreso por persona, así como de su capital humano y físico. En segundo lugar, buscaron países que estaban creciendo más rápido o más lentamente de lo esperado, dando lugar a brechas de crecimiento positivas o negativas. En tercer lugar, buscaron una desaceleración inusualmente severa y sostenida. Cuando estas brechas de crecimiento se ampliaron bruscamente, encontraron que los países de ingreso medio eran más propensos a sufrir tales contratiempos, sin importar cómo se definieran los ingresos medios.

El peso combinado de esta evidencia económica y la intuición de los políticos es difícil de ignorar y parece justificar el escepticismo sobre las perspectivas de crecimiento de China, Malasia, Tailandia y muchas otras economías emergentes. Pero ni la intuición ni las cifras son tan convincentes como parecen.

Intuitivamente, parece tener sentido que los países de renta media se vean intimidados entre rivales de alta tecnología y de salarios más bajos de uno y otro lado. Pero esos rivales confían en alta tecnología o bajos salarios por una razón. Las economías ricas necesitan tecnologías avanzadas y habilidades para compensar salarios altos. Los países pobres, por su parte, necesitan salarios bajos para compensar bajos niveles de tecnología y habilidad. La conclusión obvia es que los países de ingresos medios pueden competir con ambos, combinando salarios medianos con niveles medios de habilidad, tecnología y productividad.

Sin duda, esos niveles promedio enmascaran enormes variaciones. La mayoría de las economías tienen una mezcla de impresionantes empresas líderes y de algunos rezagados poco sofisticados. La productividad del top de las empresas estadounidenses es por lo menos 4.86 veces la del grupo inferior, según un estudio de Eric Bartelsman, Jonathan Haskel y Ralf Martin publicado por el Center for Economic Policy Research. En los países en desarrollo las brechas son aún mayores. De hecho, los países de ingresos medios a menudo se describen con más precisión como economías de ingresos mixtos.

En conclusión, hay al menos cuatro posibles fuentes de crecimiento en el PBI por persona.

- El primero es trasladar a los trabajadores del campo a las fábricas más productivas (transformación estructural).

- La segunda es agregar más capital, como maquinaria por trabajador (profundización del capital).

- El tercero es aumentar el capital o el trabajo, haciéndolo más sofisticado, tal vez adoptando técnicas que una empresa, una industria o un país no han adoptado previamente (difusión tecnológica).

- La fuente final de crecimiento deriva de los avances en la tecnología que introducen algo nuevo en el mundo en general (innovación tecnológica).

Los economistas encuentran útil, en sus mentes, mantener separadas estas fuentes de crecimiento. El error es pensar que estas permanecen separados entre los países. En realidad, en la mayoría de los países, estas fuerzas actúan simultáneamente, a ritmos diferentes y en proporciones variables. Los países no esperan a que el último trabajador excedente haya abandonado los campos para comenzar la profundización del capital. Tampoco esperan hasta que los rendimientos de la acumulación bruta de capital se hayan agotado antes de que comiencen a aumentar la sofisticación de sus técnicas de producción. Por lo tanto, el desarrollo no se da en etapas discretas que requieren un salto a nivel nacional de una etapa a la siguiente. Es más como una carrera de larga distancia, con un grupo líder y muchos rezagados, en el que el resultado es un promedio de todos los tiempos de finalización. Cuantos más rezagados haya en la carrera, existe más espacio para mejorar.

Divisiones positivas

El trabajo estadístico de Eichengreen, Park y Shin muestra que los países de ingresos medios sufren una desaceleración. Pero como sólo se mira a los países con un ingreso por persona de más de 10,000 dólares, no puede decir si son más vulnerables a tales contratiempos que los países pobres. Ésa no era una pregunta que los autores intentaron contestar. Cuando su método se extiende a países más abajo de la escala de ingresos, resulta que las desaceleraciones entre las economías más pobres son al menos tan frecuentes como entre los de ingresos medios.

Los países en el medio se desaceleran con más frecuencia que los países ricos, pero en parte porque las economías ricas rara vez crecen lo suficientemente rápido (3.5% por persona en siete años) para ser elegibles para una desaceleración. Hong Kong, Singapur, Corea del Sur y Taiwán han sufrido por lo menos una desaceleración, y ninguno de ellos está atrapado en ingresos medios. El crecimiento del PBI de China por persona también se ha desacelerado, a un 7.6% en los últimos siete años, frente a más del 10% en comparación en los siete anteriores. Esto califica como una fuerte desaceleración por la definición de los autores. Pero China no está atrapada; sigue creciendo más rápido que la mayoría de los países, ricos o pobres.

Aiyar y sus colegas del FMI tienen un problema similar. Para ver por qué, supongamos que una economía milagrosa creciera mucho más rápido de lo que un economista esperaría, dado su nivel de ingresos, educación y capital. Imagine que luego su crecimiento se moderara a un ritmo más normal. Esto podría considerarse como una severa desaceleración por la definición de los autores (ya que la brecha de crecimiento altamente positiva del país se ha reducido a cero), a pesar de que la economía seguía convergiendo en ingresos altos a un ritmo normal.

O supongamos que un país aumentara rápidamente su inversión en educación y capital físico para evitar la trampa de ingresos medios. Si la estrategia tuvo éxito, podría dar lugar a un crecimiento constante. Sin embargo, con el método utilizado por el FMI, este crecimiento constante podría considerarse como una desaceleración severa, ya que, en igualdad de condiciones, su modelo espera una mejora de la educación y un capital más profundo para elevar el ritmo de crecimiento y no simplemente reforzarlo.

Ninguno de estos papers, entonces, demuestra la existencia de una trampa de ingresos medios, como se entiende comúnmente. De hecho, Eichengreen ha dicho que su línea de investigación tenía la intención de explorar diferentes cuestiones. Pero, ¿qué pasa con República Democrática del Congo y el gráfico del Banco Mundialde China 2030?

Sus criterios para ingresos medios son idiosincrásicos. Incluyen cualquier país con un PBI por persona entre 5.2% y 42.75% de EEUU, medido a paridad del poder adquisitivo. La buena noticia es que ocho países de la lista (entre ellos Turquía, Malasia, Omán y Polonia) han escapado desde entonces a la franja de ingresos medios gracias a mejores datos o a un mayor crecimiento. Otros diez, entre ellos la República Eslovaca, también han cruzado ese umbral, pero no se incluyeron en el gráfico porque los datos o los países mismos no existían en 1960.

Pero el gráfico contiene una falla más fundamental. Sus criterios para ingresos medios son demasiado amplios para ser útiles. Por su definición, un país con un PBI de sólo US$ 590 por persona (a precios de 1990) contó como ingreso medio en 1960. Eso incluye países como China en medio de su gran hambruna. En el otro extremo, un país con un PBI por persona de US$ 13,300 en 2008 también contó como ingreso medio. Este umbral superior para 2008 es más de un 2,000% más alto que el más bajo para 1960. No es de extrañar que muchos países permanezcan atrapados entre ellos.

Uno de ellos era China. Su PBI por persona se multiplicó por diez entre 1960 y 2008, a pesar del hambre y de la Revolución Cultural. Pero debido a que ese período comenzó por encima de US$ 590 y terminó por debajo de US$ 13,300, se mantuvo confinado en el cuadrado central de China 2030.

Uno de los funcionarios del Banco Mundial que participan en el informe China 2030 ha coescrito posteriormente un documento que investiga más de cerca la trampa de ingresos medios. No encontró “evidencia de estancamiento [inusual] en ningún nivel particular de ingresos medios”. Más recientemente, la investigación realizada por Xuehui Han del Banco Asiático de Desarrollo y Shang-Jin Wei de Columbia, y por separado por Lant Pritchett y Larry Summers de Harvard, también han puesto en duda la trampa. Otro economista de Harvard, Robert Barro, el decano de los estudios empíricos sobre el crecimiento, piensa que “esta idea es un mito.” La transición del ingreso medio al superior es ciertamente “desafiante”, escribe. Pero no es más difícil que la transición de bajo a medio.

Los mismos Kharas y Gill son agnósticos sobre la definición exacta y la saliencia empírica del término que inventaron. Lo introdujeron “con modestia, porque no habíamos establecido rigurosamente su prevalencia”, escribieron diez años después. Dado que algunos países de ingresos medios han permanecido innegablemente estancados, existen claramente barreras para su crecimiento. Como lo ven Kharas y Gill, lo que importa es si estas amenazas toman una forma distintiva de “ingresos medios”, no si son más comunes o severas que los peligros que enfrentan otras economías.

Agnosticismo trapista

El dúo surgió con el término principalmente porque la profesión de la economía parecía no ofrecer una receta de crecimiento clara o convincente para los países de ingresos medios. En parte como resultado, los políticos se sintieron a menudo atrapados entre dos opciones: o se aferraban a viejas estrategias de crecimiento (como la fabricación de gama baja) por demasiado tiempo, o adoptaban modelos sofisticados (como la “economía del conocimiento”) demasiado pronto. La trampa de ingresos medios es realmente un dilema de ingresos medios.

¿Qué hay del hallazgo original de Garrett en Foreign Affairs, que ayudó a informar el pensamiento de Kharas y Gill? Un esfuerzo para replicar ese ejercicio, con datos más recientes, que abarcan los mismos 20 años, muestra una brecha mucho más estrecha entre el crecimiento de ingresos medios y altos para el período de 1980 a 2000. Y esa brecha casi desaparece si los países se dividen en tres grupos de igual tamaño, en lugar de la versión un poco más arbitraria de Garrett 25% – 45% – 30%.

Más importante aún, los países de ingresos medios, incluso por su definición, crecieron más rápido que sus contrapartes de altos ingresos en las dos décadas de 1990 a 2010, así como de 1995 a 2015. Parece que en los 90s y 2000s, los países de ingresos medios eran claramente capaces de competir con economías de vanguardia. Entonces, ¿qué los hizo tropezar en los 80s? Parte de la respuesta puede estar en la Reserva Federal de Estados Unidos. Lampadia