¡Decidamos nosotros el destino de nuestras pensiones, no los políticos!

Fausto Salinas Lovón

Desde Cusco

Para Lampadia

El destino del dinero que aportamos a los fondos obligatorios para nuestra jubilación debe ser decidido por nosotros mismos. Esto es algo elemental, es el derecho de cada uno a gozar del beneficio de su propio trabajo y esfuerzo. Sin embargo, lo elemental no es común para políticos, periodistas, académicos y algunos empresarios, que siempre encuentran la forma y la justificación para que sean “otros” y no los aportantes quienes decidan qué hacer con ese dinero.

En este afán de que otros decidan sobre lo que es suyo o mío (porque seguramente usted que lee también aporta a la ONP, a una AFP o al Régimen Militar Policial), han aparecido las famosas “comisiones”, normalmente de políticos y académicos para decidir sobre este tema. Otros decidiendo lo que es suyo.

La idea de encargar el destino de las pensiones de jubilación a una “comisión” no es exclusiva del Perú. Chile tuvo en el 2015 a la ecléctica Comisión Bravo. No es nueva (PPK creó la Comisión de Protección Social a inicios de su gobierno), ni es buena (Lampadia: 14.10.2020. Se viene un camello para el manejo de las pensiones). Es una práctica corriente, al punto que ahora, dos comisiones del Congreso se disputan el protagonismo en este tema: La Comisión de Economía que aprobó ayer otro retiro de fondos y la Comisión Especial que preside la congresista Carmen Omonte que plantea quitarnos una parte de nuestros aportes para entregarlos al Estado.

El problema de fondo que hay detrás de todo esto es que las “comisiones” olvidan lo elemental:

- El derecho inalienable de toda persona a gozar del beneficio de su propio trabajo y esfuerzo.

- “Nadie gasta mejor el dinero que uno mismo”. (Milton Friedman. Premio Nobel de Economía 1976).

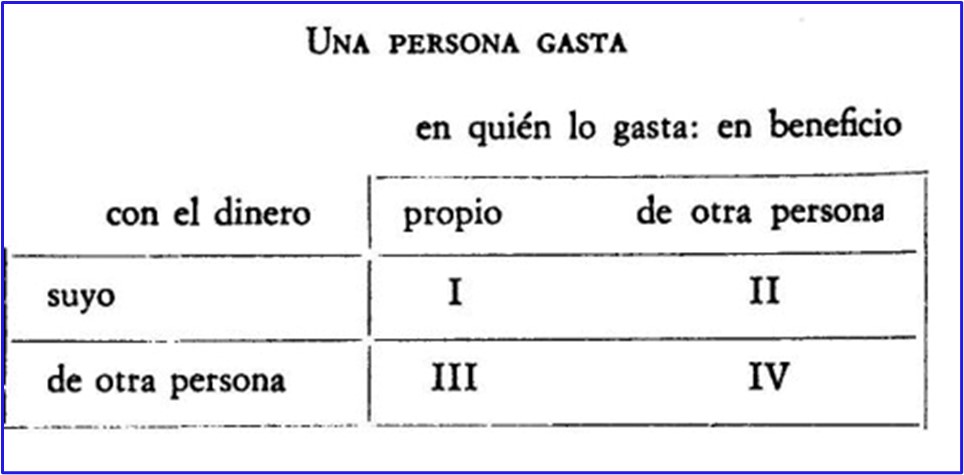

En la Matriz del Gasto del pensamiento de Friedman hay cuatro modos de disponer el dinero. El más eficiente (I) es el que gasta su propio dinero en beneficio propio. El menos eficiente (IV) es el que gasta el dinero de otros, en beneficio de otros.

El destino de las pensiones debiera ser definido en el casillero (I) de esta matriz, como definimos el destino de nuestro sueldo después de impuestos, de nuestros ahorros, de nuestra herencia o de nuestro tiempo. A los políticos no les interesa ese cuadrante, allí no hay votos, aplausos, ni prebendas. A los políticos y a las comisiones que ellos conforman, les gusta que todos los recursos estén en el casillero (IV), donde ellos gastan el dinero de otros, en beneficio de otros, con la abierta posibilidad qué entre los otros, estén ellos mismos: los políticos. En el casillero (IV), el más ineficiente, donde no se ahorra en el gasto, ni se maximiza en el beneficio, están los gastos públicos del Estado, la seguridad social estatal y es donde las “comisiones” quieren llevar el destino de sus ahorros para las pensiones. Para lograrlo nos dicen que “ellos lo pueden hacer mejor que nosotros”. Que ellos lo deben hacer por el “bien común”. Que los políticos lo hacen para que seamos “solidarios”.

¡Solidaridad! ¡Cuántos abusos se cometen en tu nombre! Olvidando que la solidaridad es un acto libre que se estimula y alienta y no el pretexto para la confiscación del esfuerzo ajeno.

La Comisión Omonte del Congreso de la República, que deberá presentar su informe a inicios de noviembre ya anunció más de lo mismo:

- La estatización del sistema con el pretexto de un “Sistema Integrado” de tres pilares, en un lenguaje muy influenciado por las ideas de la Comisión Bravo. Estatización en el sentido de que el Estado será el amo, dueño y señor de su dinero, en mayor o menor medida según definan el debate y las encuestas, pero al fin y al cabo el Estado como protagonista.

- Su aporte ya no irá a su fondo (individual en la AFP o nominal /de reparto en la ONP). Se partirá en dos fondos: uno suyo y otro común.

- Ese fondo común será manejado por una AFP estatal. Si, una AFP que manejarán los políticos. Ellos, los que están en las comisiones, que luego se reciclan y pasan del gobierno al congreso, de asesores a congresistas, de congresistas a asesores, de candidatos a funcionarios, de ministros a viceministros, de asesores a directores. Otra vez los políticos llevando su dinero al casillo IV de la Matriz de Gastos.

En noviembre de 2017: Cuidado con las propuestas de las comisiones. Lampadia. ya se advirtió lo que venía y se mostró que las comisiones no enfrenten el problema en serio, que sólo buscan poner más dinero en manos del Estado. No se avanzado en nada de eso.

¿Qué hacer para recuperar el destino del producto de nuestro trabajo? ¿Esperar de manos cruzadas viendo que los políticos se llevan su dinero? Ciertamente No.

Es tiempo de actuar. Aquí algunos caminos para comenzar a pensar:

Legales: La propiedad es inviolable, el ahorro está garantizado por el Estado y el acceso a las pensiones es libre según nuestra Constitución, hay que defenderlo utilizando los caminos constitucionales. Amparos, Acciones de Inconstitucionalidad y Medidas Cautelares en defensa de estos derechos deberán activarse ya, antes de que sea tarde.

Políticos: La reforma previsional no puede ser decidida por “comisiones” sino por los ciudadanos. Los peruanos deben decidir el destino de sus fondos, el Referéndum puede ser el remedio frente a una iniciativa que se apropie de los ahorros previsionales. No votar por políticos que quieran pasar su dinero a manos del Estado también.

Lampadia