Entrevista a Luis Miguel Castilla Rubio, Ministro de Economía y Finanzas

Por: Julio Lira Segura y Luis Hidalgo Suárez

(Gestión, 31 de julio del 2014)

El último mensaje del presidente Humala en el Congreso ha generado temores de populismo y críticas de falta de audacia en adoptar algunas medidas, por ejemplo tributarias, en el Ministerio de Economía. El titular del MEF en entrevista a Gestión responder a los cuestionamientos y revela los número del mayor gasto.

Una de las críticas a las medidas reactivadoras es que es por el temor a que sean populistas. ¿Cuál es costo fiscal de dichas medidas?

Descarto, tajantemente, cualquier manejo populista de la economía peruana si de algo nos podemos preciar, en los últimos quince o más es un manejo responsable de la política fiscal, lo que nos ha valido el reconocimiento de las calificadoras de riesgo. Si hubiera algún indicio de populismo, no tuviéramos estas mejoras; y de hecho, esto hay que verlo en el contexto en que se modificaron las reglas fiscales.

¿Se refiere a los cambios que se hicieron el año pasado?

Así es. Se aprobó, el 31 de octubre del 2013, un nuevo marco de reglas fiscales que ya estará en vigencia plena en el 2015, el cual elimina el componente cíclico y da mayor predictibilidad a las fuentes de ingresos permanentes para, justamente financiar gastos permanentes.

¿Qué dice la regla?

Permite hasta un déficit estructural de 1% del PBI, como tope, lo cual fue aprobado vía decreto supremo y donde ya se ha establecido cuáles van a ser los topes de gasto de acá hasta el 2017.

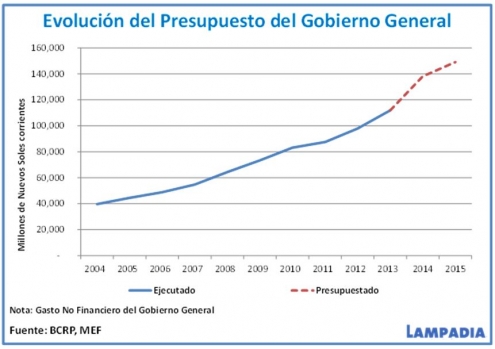

¿En cuánto se incrementará el presupuesto del 2015?

Tiene un crecimiento para el 2015 de más o menos 11% en términos nominales. Son unos S/.11,000 millones de incremento, de los cuales ya se han asignado los presupuestos de educación y salud: S/.4,000 millones y S/.2,500 millones respectivamente. El resto va a ser repartido en otros sectores. Evidentemente la seguridad será el tercer pilar de esta agenda priorizada.

¿Cuál es la proyección de crecimiento económico para el próximo año?

Mantenemos una tasa del 6%, que fue el dato que se utilizó para la formulación del presupuesto inicial, los techos de gasto que se dieron en junio se mantienen.

¿Son sostenibles algunos gastos que se están autorizando a raíz de las medidas que se han adoptado?

Descarto también que muchos de los proyectos de inversión vayan a introducir gastos que no se puedan mantener en el tiempo, porque estamos dando un empuje fuerte a las asociaciones público privadas, lo cual libera recursos públicos, y son contratos de largo plazo, que permiten mantener niveles de servicio en sectores clave.

¿A cuánto asciende el Fondo de Estabilización Fiscal?

No se ha tocado un céntimo de esos recursos. Hay reglas para tomar esos recursos: que hayan trimestres que haya contracción en el PBI, o que haya un terremoto de alta dimensión o un fenómeno El Niño complicado. Somos conscientes de la necesidad de tener colchones de ahorro público, las medidas anunciadas por el presidente están en el marco de nuestra previsión.

¿Se han tomado recursos del Fondo de Estabilización Fiscal (FEF) para financiar los nuevos gastos?

El FEF actualmente está en 4.2% del PBI, en una cuenta en el Banco Central.

En esa perspectiva, ¿en cuánto se está previendo el déficit fiscal para éste año y para el próximo?

Para este año, se prevén cuentas balanceadas (0% del PBI). Para el próximo año, estamos previendo ir hacia un déficit no mayor a 1% observado, es un déficit de 0.7%, congruente con un déficit estructural de 1% del PBI.

Si se desacelera el crecimiento, cómo se explica que los ingresos fiscales, justamente cuando la actividad económica está cayendo. Por tanto, ¿no se tocará el FEF?

No puedo descartar que no se toque, pero ese fondo tiene reglas muy claras y hay que respetarlas. Estamos en una fase coyuntural de menor crecimiento, pero las fuentes de menor crecimiento se van a disipar.

Ya se comienzan a disipar, especialmente en lo que resta del año, y se espera en todo el año entrante. Entonces, mal haría en tocar nuestros ahorros para crisis, cuando no estamos en una crisis. La proyección que tenemos de los ingresos (fiscales) indica que irán de la mano con los gastos.

¿La nueva regla macrofiscal también fija un tope para el crecimiento de los gastos corrientes?

Sí, para las remuneraciones y a las pensiones, y eso se va a cumplir. El crecimiento de la planilla de remuneraciones y pensiones no puede crecer más que el crecimiento del PBI potencial.

Hay el temor que la expansión del gasto público tendrían un objetivo electoral. ¿Ud. puede descartar esto?

Tajantemente. Porque si yo tuviera problema de deuda, diría hay que ser mucho más cuidadoso. Si cerrar la brecha en capital humano se llama populismo, eso no tiene mucho asidero, porque eso no es aumentar a rajatabla los ingresos, como sería un aumento de 100% de sueldos para funcionarios públicos. No es eso. Son aumentos en el marco de las reformas que estamos haciendo.

En cuanto al crecimiento del gasto, ¿con las medidas ya estamos en el tope establecido?

No. Todo está encajado de tal manera que haya un cumplimiento de las reglas fiscales. Obviamente, hay cláusulas de salida, en casos que haya una recesión, o un fenómeno natural. Si uno desvía del techo de gasto, que es lo vinculante, existe la necesidad de poder tomar medidas correctivas, tanto a nivel de gobierno nacional como los subnacionales.

¿Cuál es la preocupación central en cuanto a la expansión fiscal?

Acá el tema central es cómo logramos gestionar el impulso fiscal, que de hecho, cuando hicimos el presupuesto para éste año ya venía con un impulso fiscal importante, de 0.7% del PBI.

¿Ahora cuánto será?

Ahora le añadimos casi un punto, estará en 1.7% (el impulso fiscal) para este año, el impulso fiscal fue 2% del PBI en la crisis financiera global del 2009). Pero, el tema central es cómo lograr la efectividad, es decir, que este impulso fiscal efectivamente se materialice.

Entonces, el diseño de los últimos decretos de urgencia ha estado dirigido a evitar ser pro cíclicos.

La vez pasada (2009) se inyectaron muchos recursos públicos a la economía, pero hubo un rezago en la ejecución y se vio recién en el 2010 cuando la economía ya creció de vuelta entre 8 y 9%, es decir, fue procíclico.

¿Cuál es el objetivo del último decreto de urgencia publicado el 28 de julio?

Tiene como finalidad varios temas, pero se trata de adelantar tramos de reformas que ya estaban establecidas. El caso más representativo es el adelanto del tercer tramo de la reforma de las remuneraciones de la Policía y las Fuerzas Armadas previsto para diciembre de este año. Lo adelantamos para agosto significa una inyección de S/.500 millones.

Pero eso no significa un mayor gasto…

Entre agosto y diciembre, pero es un impulso, es una inyección de recursos. Lo mismo ocurre con bonificaciones en el marco de la reforma de salud, y una serie de medidas en el sector de educación.

Quizá las dos medidas de costo (fiscal) permanente, pero que en términos de monto no son grandes cosas fundamentales, que es la actualización que se ha hecho de la pensión mínima para las viudas del régimen de la Ley 19990, donde se sube la pensión mínima de S/.270 a S/.350.

Inversión pública

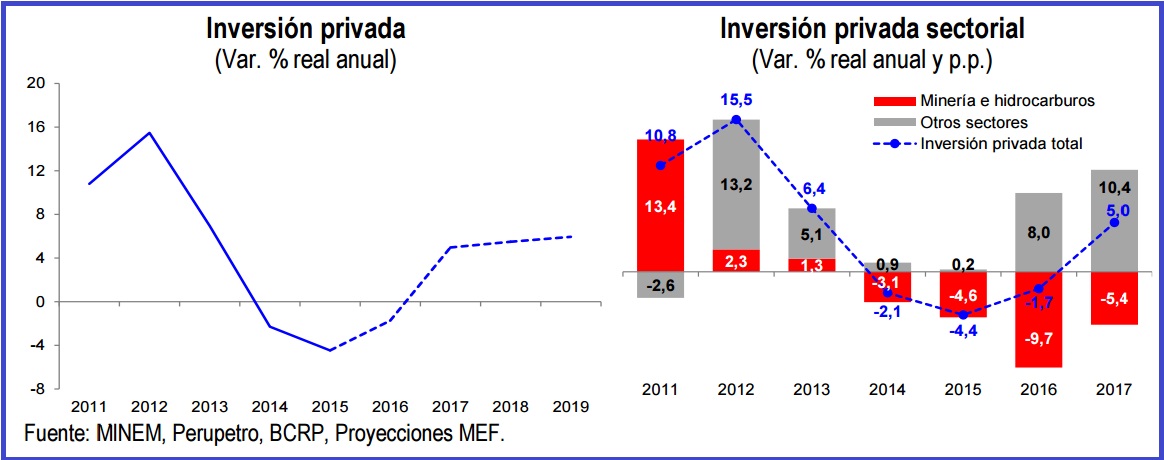

¿Por qué se ha contraído tanto la inversión de los gobiernos regionales?

Una razón que se aplica a la inversión de gobiernos regionales y locales es la disminución de los recursos provenientes del canon.

¿En cuánto se estima que cerraremos el año en lo que se refiere al crecimiento de la inversión pública?

Queremos llegar a un grado de ejecución similar al del año pasado, que fue más o menos 75% del presupuesto de inversión pública, pero esto va a ser determinado de la forma como las regiones puedan volver al tren de gastos anterior -se están recuperando muchas de ellas-, y del retraso que hubo en algunos proyectos que estaban previstos que se implementen por parte del gobierno nacional a principios de año.

¿Qué ejemplo puede dar?

Es el caso de la Línea 2 del Metro de Lima. Inicialmente, cuando se formuló el presupuesto para este año, se preveía que el proyecto sería adjudicado en diciembre del 2013 y empezaba la ejecución.

Pero se adjudicó meses después, y se van a hacer los primeros adelantos en el último trimestre del año. Entonces se ha corrido un poco.

¿Cree que al gobierno le faltó audacia para aplicar medidas tributarias además de las anunciadas?

A veces, por ser demasiado audaces, podemos introducir elementos de incertidumbre y los inversionistas quieren reglas claras que les permita reanimar sus expectativas e invertir. Nuestro país es atractivo a la inversión y siempre lo ha sido con el marco tributario que tenemos. Los problemas pasan por la permisología y los trámites que pueden ser muy onerosos. Hasta hace muy poco no estuvo en discusión la tributación, salvo la corrección que estamos haciendo a algunos temas. El proyecto de ley que hemos enviado al Congreso tiene cuatro medidas tributarias muy puntuales.

¿Por qué no rebajar, por ejemplo, un punto porcentual el IGV, o el Impuesto a la Renta?

Tenemos que son muy consecuentes en no reducir nuestra base de ingresos permanentes, que son los que se gastan, y no los ingresos transitorios, que son los que se ahorran. Hay que ampliar la base tributaria, no gravar a los mismos contribuyentes. Hemos empezado a racionalizar todo el esquema de percepciones y detracciones, no se puede hacer de golpe sino de manera gradual porque representan un monto importante de la recaudación.

Pero tenemos que ser un país competitivo para captar inversiones, lo que implica una revisión de nuestro marco tributario y otras regulaciones.

Tuvimos una misión hace poco del FMI a quienes les solicité que revisaran las tasas tributarias y su competitividad. Según el estudio, las tasas están en el promedio y debemos procurar seguir luchando contra la evasión.

¿Somos más competitivos que Chile o Colombia entre los países de la Alianza del Pacífico?

Si Chile aprueba su reforma tributaria vamos a ser más competitivos que ellos, con Colombia estamos en los mismos niveles de competitividad tributaria.

Pero tenemos que proyectarnos más allá de los países de la Alianza, por eso vamos a revisar no solo para las personas jurídicas sino también naturales, pero eso no es parte de una política de reactivación sino una reforma estructural porque estamos viendo cómo pueden cambiar los ingresos permanentes hacia el futuro.

Esta revisión requiere un consenso político importante porque pasa por el Congreso, no se puede sacar decretos de urgencia en materia tributaria, debe haber un proyecto de ley.

¿Cree que eso se pueda hacer en este gobierno?

Estamos en la fase de evaluación pero donde pensamos que puede haber un efecto reactivador es en las medidas que hemos aprobado y las que presentamos al Congreso, que tienen un efecto inmediato.

¿Cómo se van a mantener los ingresos tributarios si la economía se está desacelerando? ¿Se va a usar el Fondo de Estabilización Fiscal (FEF)?

El FEF tiene reglas muy claras y estamos en una fase coyuntural de menor crecimiento, pero las fuentes de menor crecimiento se están comenzando a disipar y especialmente lo harán en los últimos meses del año, y en todo el año entrante.

Mal haría en tocar los ahorros para crisis ahora que no estamos en crisis. Estamos en una fase del ciclo en el que se han alineado un conjunto de factores que hacen que el crecimiento esté por debajo de lo que debería.

¿La Sunat va a presionar más?

No es que la Sunat vaya a presionar más, la proyección de ingresos que tenemos va a ir de la mano del gasto. Hay cuentas balanceadas, lo que nos da un poco de espacio es que se ha subejecutado la inversión pública, pero al final vamos a tener ingresos del sector público no financiero al igual que los gastos cumpliendo la regla fiscal que tenemos para este año de transición.

Uno de los reclamos empresariales es hacer cambios en la legislación laboral

Hay una revisión de todas las regulaciones que impiden que las empresas puedan crecer, no queremos que incentiven el enanismo porque finalmente pongo la valla baja e incentivo que se partan en dos o tres empresitas para poder cumplir la legislación.

En el marco del Plan de Diversificación Productiva, en el pilar de la productividad y desregulación, hay normas y estamos haciendo evaluaciones, se requiere consenso político pero también una propuesta que sea viable.

¿Qué están trabajando al respecto?

El MEF, con los ministerios de Trabajo y de la Producción, estamos planteando cambios que serán anunciados en su oportunidad.

En el tema tributario y laboral trabajamos en algunas reformas pero reconociendo que estamos en el año cuatro del gobierno y el capital político que uno tiene es menor que en el año uno.

No nos vamos a correr a los desafíos y, por lo menos, comenzaremos el debate de estos temas.

No nos olvidemos que:

No nos olvidemos que: