África: El león sigue en movimiento

África está sigue creciendo, más que el resto del mundo pero menos que en los años del boom de commodities. Buena parte del África sigue progresando y su crecimiento económico se debe en gran medida a su bono demográfico, al ritmo de urbanización y a la aplicación de tecnologías (de telecomunicaciones por ejemplo), así como al crecimiento de la inversión. Entre sus reformas se encuentra la creciente adopción del libre mercado, una mayor industrialización y a la mejora en infraestructuras.

Según un informe de McKinsey Global Institute: ‘Leones en movimiento: el progreso y potencial de las economías africanas’ el PBI total de África será de US$ 2.6 millones de millones al 2020. El informe también dice que el “consumo se proyecta en alrededor de US$ 2 millones de millones al 2025”.

De acuerdo con el McKinsey Global Institute, durante los últimos veinte años, el centro de la economía mundial se ha ido desplazando desde los países desarrollados a los países en desarrollo. África subsahariana, en particular, es un caso notable de ello. En el año 2015 el PBI del África subsahariana creció en 4.5%, lo que la vuelve la zona de mayor crecimiento económico en el mundo, superando el crecimiento anual promedio de la región de Asia de 4.3%.

África es la fuente más grande de materias primas del mundo. Eso por sí solo pone a África a la vanguardia en términos de perspectivas de crecimiento futuro. Sin embargo, también depende de varias variantes como el avance tecnológico, la burocracia, la corrupción, la falta de cualificación y la seguridad y el entorno normativo.

A pesar de los desafíos que enfrentan los países africanos (entre ellos la pobreza generalizada, las altas tasas de enfermedades infecciosas y la brecha de infraestructuras básicas como carreteras, servicio eléctrico fiable y agua potable) las tendencias económicas y demográficas apuntan al continente como un mercado potencial lucrativo.

La tendencia de adopción de tecnología más importante en África actualmente (y la que está teniendo el mayor impacto en la vida cotidiana de las personas) es el aumento de los Smartphone. África ha tenido la acogida más rápida de móviles en el mundo. En los próximos 5 años, más de 900 millones de personas tendrán un teléfono móvil, y algunos estiman que la penetración podría alcanzar al 80% de la población, según la GSMA (La Asociación GSM es una organización de operadores móviles y compañías relacionadas, dedicada al apoyo de la normalización, la implementación y promoción del sistema de telefonía móvil GSM). Si consideramos que sólo el 1% poseía un móvil en el año 2000, la tasa de crecimiento es más que sorprendente.

En África, más que en ninguna otra parte del mundo, la tecnología está mejorando la vida de las personas, especialmente mediante los servicios y las aplicaciones móviles. Con infraestructuras de telefonía de línea fija mínimas (casi imposibles por sus costos de inversión), el continente le ha dado la bienvenida a la oportunidad de saltar de ‘cero comunicaciones’ a ser un líder mundial en el desarrollo y la prestación de servicios móviles. Ver en Lampadia: El desarrollo y la revolución tecnológica en África.

Sin embargo el África sigue concentrando la mayor parte de la pobreza, solo el 25% de la población tiene acceso a la electricidad, la tecnología que marca la frontera entre la Edad Media y la modernidad. Ver en Lampadia: La dignidad de la humanidad se juega en el África.

Para superar esta reducción de la pobreza y desarrollar el potencial de África, se necesitan mantener las políticas de libre comercio, los flujos de inversión internacionales, recuperar un mejor ritmo de crecimiento económico y seguir llevando las nuevas tecnologías a los países más pobres.

Lampadia

3 razones por las que las cosas se ven mejor para las economías africanas

Dominic Barton

Global Managing Director, McKinsey

Acha Leke, Director, McKinsey

5 de mayo, 2016

Traducido y glosado por Lampadia

En 2010, el McKinsey Global Institute (MGI) describió el progreso y potencial de las economías africanas como ‘leones en movimiento’. Hoy en día, a pesar de la caída de los precios de las materias primas a nivel mundial y las crisis políticas que han frenado el crecimiento en el norte de África, los ‘leones económicos’ de África se siguen moviendo hacia adelante.

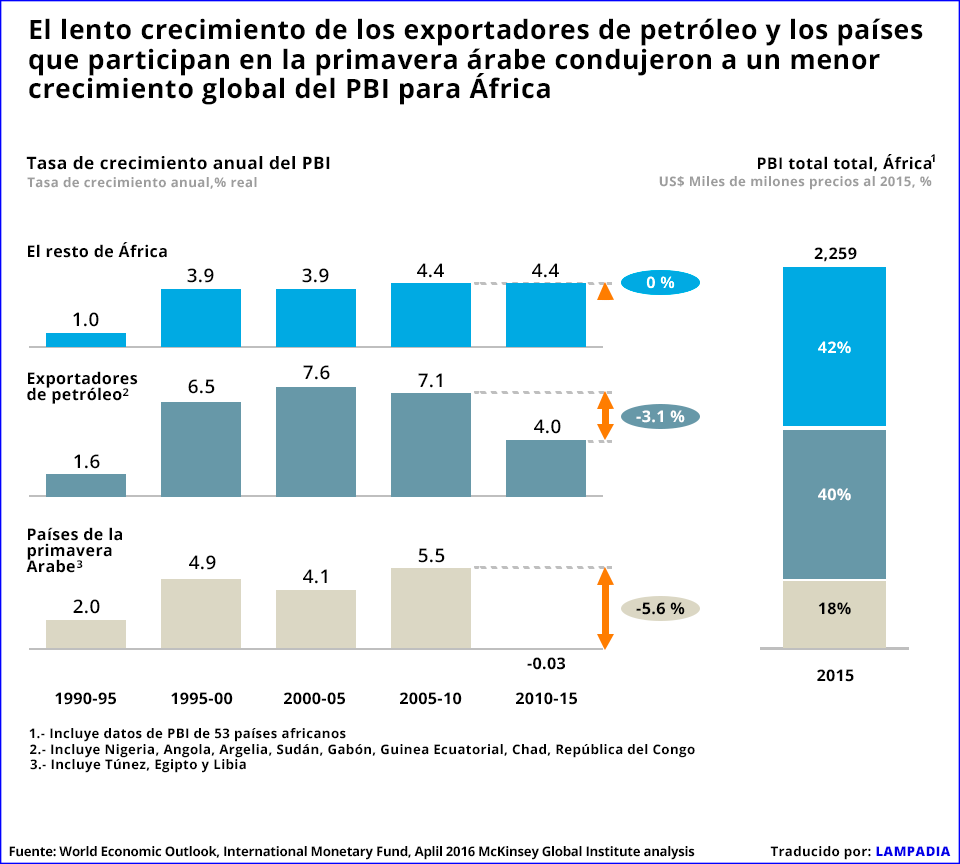

En general, el continente alcanzó un crecimiento promedio anual del PBI real de 5.4% entre 2000 y 2010, aumentando US$ 78 mil millones anuales al PBI (en precios de 2015). Pero el crecimiento se redujo a 3.3%, o US$ 69 mil millones al año entre 2010 y 2015. ¿Se le ha acabado el brillo a la historia de crecimiento de África? Una nueva investigación de MGI (que será publicada en su totalidad en octubre) llega a la conclusión de que la respuesta es no, pero está claro que la historia del crecimiento del continente se ha convertido en una más matizada.

Condiciones exigentes

Desde 2010, la desaceleración del crecimiento de África se ha concentrado en dos grupos de economías: exportadoras de petróleo y los países del norte, que continúan con la reconstrucción después de las convulsiones políticas de la Primavera Árabe. Las economías de Egipto, Libia y Túnez no crecieron en lo absoluto entre 2010 y 2015, un marcado contraste con su crecimiento anual promedio de 4.8% en la década anterior. La tasa de crecimiento entre los países exportadores de petróleo como Argelia, Angola, Nigeria y Sudán cayó bruscamente a 4% del 7.1%. El crecimiento de la productividad también se redujo en estos dos grupos de economías. La tasa anual de crecimiento de la productividad en los países de la primavera árabe se redujo de 1.7% a 0.6%; y en los países exportadores de petróleo de África de 2.6% a 0.4%.

A pesar de este deterioro en el desempeño de las principales economías, el resto de África fue capaz de mantener tasas estables de crecimiento del PBI y productividad en los últimos cinco años. El PBI real creció a una tasa anual del 4.4% al año, prácticamente el mismo que durante los años 2005 a 2010. La productividad creció a una tasa anual compuesta de 1.7% en el mismo período, parecido al 1.6% entre 2000 y 2010.

La capacidad de recuperación de gran parte de África a pesar de las desafiantes condiciones refleja la continua diversificación en muchas de las economías del continente. Entre 2010 y 2014, los servicios generaron el 48% del crecimiento del PBI de África, por encima del 44% en la década anterior. El crecimiento en el sector manufacturero de África ha sido bajo en un 4.3% al año entre 2010 y 2014, pero los servicios públicos y la construcción han logrado una expansión significativa para asegurar que la industria genere alrededor del 23% del crecimiento de África, por encima del 17% en la década anterior. Los recursos, por su lado, hicieron una contribución negativa al crecimiento, de tan solo 4% entre 2010 y 2014, en comparación con una contribución directa positiva de 12% en la década anterior.

Tres tendencias para el futuro de África

A largo plazo, es probable que estas tres poderosas tendencias positivas sostengan el crecimiento de África.

En primer lugar, el continente tiene una población joven con una creciente fuerza de trabajo – un activo muy valioso en un mundo que envejece.

En segundo lugar, África se sigue urbanizando y gran parte del beneficio económico queda por delante. La productividad en las ciudades es tres veces más alta que en las zonas rurales y, durante la próxima década, un adicional de 187 millones de africanos vivirán en ciudades, según las Naciones Unidas.

En tercer lugar, las economías africanas también están bien posicionadas para beneficiarse de la rápida aceleración de los cambios tecnológicos que podrán desbloquear el crecimiento y dejar atrás las limitaciones y los costos de la infraestructura física en áreas importantes de la vida económica. África del Este ya es un líder mundial en pagos móviles.

Un continuo aumento de la inversión en infraestructura es reforzar las perspectivas positivas de crecimiento. El gasto en infraestructura se ha duplicado en los últimos diez años, y ahora se sitúa en el 3.5% del PBI.

No todo va ‘viento en popa’

Los inversores extranjeros se han percatado de estos fundamentos positivos. La inversión extranjera directa alcanzó los US$ 73,000 millones en 2014, frente a los US$ 14,000 millones en 2004. África es hoy el hogar de 700 grandes – y cada vez más panafricanas – empresas que obtienen unos ingresos de más de US$ 500 millones.

A pesar del continuo potencial de las economías africanas, los responsables políticos, sin duda, tendrán que afrontar retos importantes. A medida que el precio del petróleo y otras materias primas continúan cayendo, las finanzas de África se deterioran: el continente tuvo un déficit presupuestario promedio de más de 6.9% del PBI en 2015, comparado con el 3.3% del PBI cinco años antes. La inestabilidad política también es más frecuente. El número de incidentes violentos contabilizados por el Programa de Datos sobre Conflictos de Uppsala ha pasado de 858 en 2010 a 2022 en 2014.

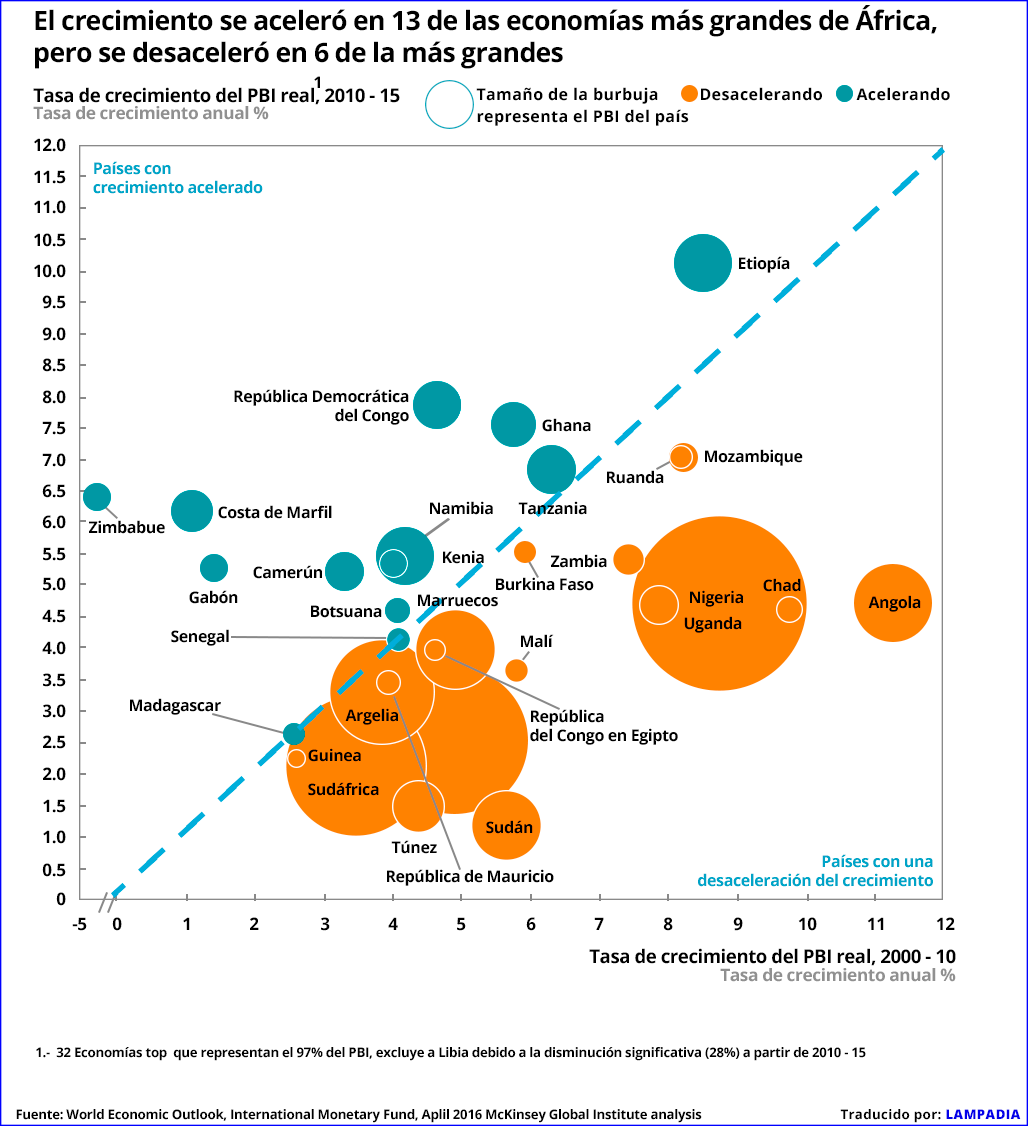

Los desafíos en algunas partes de la región se han hecho sentir. Hace cinco años, la mayor parte de África estaba en auge – 25 de las 30 principales economías habían acelerado su crecimiento en comparación a la década anterior. En 2016, sin embargo, el número de países cuyo crecimiento fue similar o acelerado se ha reducido a la mitad.

Un panorama mixto

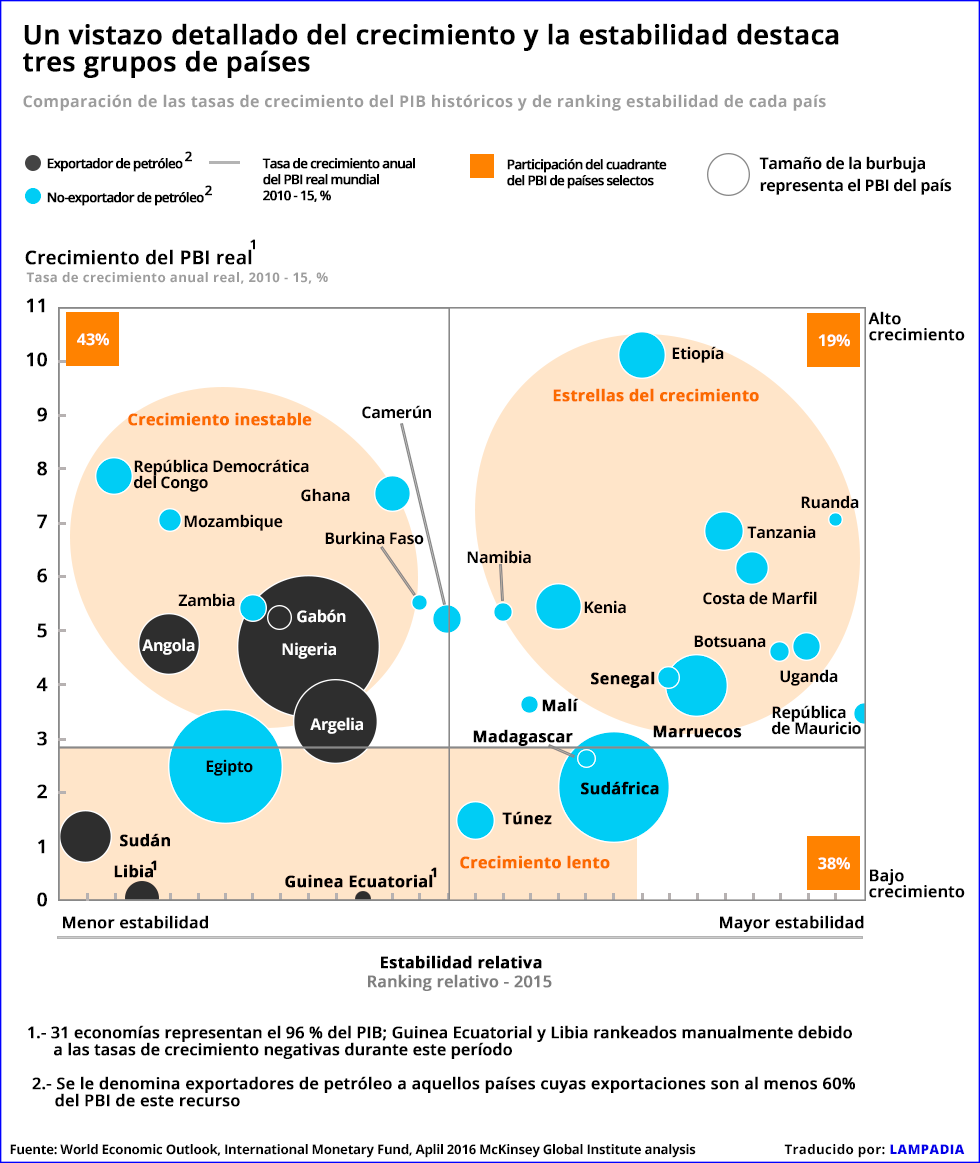

Este panorama mixto significa que las empresas y los inversionistas están evaluando la potencial necesidad de que África sea mucho más específica sobre el crecimiento y estabilidad de los países individuales. Hemos medido tres aspectos de la estabilidad macroeconómica: la estabilidad, la diversificación económica y la estabilidad política y social. De este análisis surgen tres grupos distintos de países.

Alrededor de una quinta parte del PBI de África proviene de un conjunto de países que llamamos estrellas de crecimiento, con altas tasas de crecimiento y una alta puntuación en la estabilidad. Estos países, entre ellos Costa de Marfil, Etiopía, Kenia, Marruecos y Ruanda, no dependen de los recursos para el crecimiento, están reformando activamente sus economías, y están aumentando la competitividad. Un segundo grupo de países, los crecientes inestables, representan el 43% del PBI de África, han experimentado altas tasas de crecimiento en los últimos cinco años pero menores puntajes en la estabilidad. Este grupo incluye países como Angola, la República Democrática del Congo, Nigeria y Zambia, todos los cuales tienen un claro potencial, pero necesitan diversificar sus economías lejos de los recursos, para mejorar su seguridad, o estabilizar sus macroeconomías. Por último, están los lentos productores que representan el 38% del PBI en 2015; este grupo incluye a Sudáfrica, Madagascar y los tres principales países del norte de África que participan en la Primavera Árabe – Egipto, Libia y Túnez.

El camino adelante

El imperativo actual es para los políticos y las empresas trabajar en conjunto para acelerar las reformas económicas y fortalecer los fundamentos que sostienen el crecimiento. Una de las prioridades será la de diversificar las exportaciones y fuentes de ingresos nacionales para eliminar la volatilidad que surge cuando los precios de los recursos cambian dramáticamente.

Esto requerirá que los países aumenten las provisiones para las pensiones, amplíen el acceso a los servicios bancarios y financieros, y profundicen sus mercados de capitales. Las otras tres áreas vitales para el crecimiento que también merecen atención son la mejora de los sistemas educativos para desarrollar las habilidades necesarias ahora y en el futuro, los esfuerzos de integración regional para desbloquear la fabricación y el comercio regionales, y la mejora de la infraestructura física y digital de África.

La turbulencia – tanto económica como política – en algunas partes del continente en los últimos años ha sido, sin duda, un shock, pero no ha descarrilado la historia de crecimiento de África. El FMI todavía prevé que África será la región de segundo mayor crecimiento en el mundo entre 2016 y 2020 con un crecimiento anual del 4.3%. Lo que los últimos cinco años han demostrado, sin embargo, es que los leones económicos de África necesitan mejorar su condición física con el fin de aprovechar al máximo su potencial y continuar su marcha hacia la prosperidad.

Lampadia