¿El fin de la globalización?

El comercio mundial lleva varios años a la baja y continúa cayendo, como afirmó tangencialmente Christine Lagarde, directora del FMI, a los países del G20 en su reunión en Hangzhou, China, hace unos días. El proteccionismo, como reacción a la crisis financiera del 2008, es uno de los protagonistas de esta situación y está trayendo como consecuencia la desaceleración del comercio mundial.

La denuncia de Lagarde de los “ataques populistas” contra la globalización fue el hilo conductor de esta cumbre: “La manera como China ha conseguido sacar a 700 millones de la pobreza para formar una clase media, por ejemplo, es una historia que no se incluye en el discurso que ahora se oye”.

Fuente: The Fiscal Times

Y es que fenómenos políticos como el Brexit y discursos aislacionistas como los de Donald Trump parecerían indicar que la globalización se está revirtiendo. Un artículo reciente de TX Hammes, profesor e investigador de la Universidad de la Defensa Nacional en los Estados Unidos, recordó recientemente como la globalización representó fuentes de generación de riqueza para el mundo y sacó a muchos millones de la pobreza, y no obstante, hoy en día una combinación de política y presiones sociales en los países ricos parece estar revirtiéndola.

La integración comercial y financiera ha integrado efectivamente los mercados globales y han producido inmensos beneficios para la humanidad en su conjunto, como una gran disminución de la pobreza global y de la desigualdad entre los países más ricos y los más pobres. En los últimos 40 años se ha duplicado la población mundial y se ha formado una clase media global de 3,000 millones de habitantes y, hoy los más pobres tienen mejores condiciones de vida que nunca antes, con mayor esperanza de vida, mejor alimentación y mejor salud. Se estima que en 20 años podamos superar del todo la pobreza.

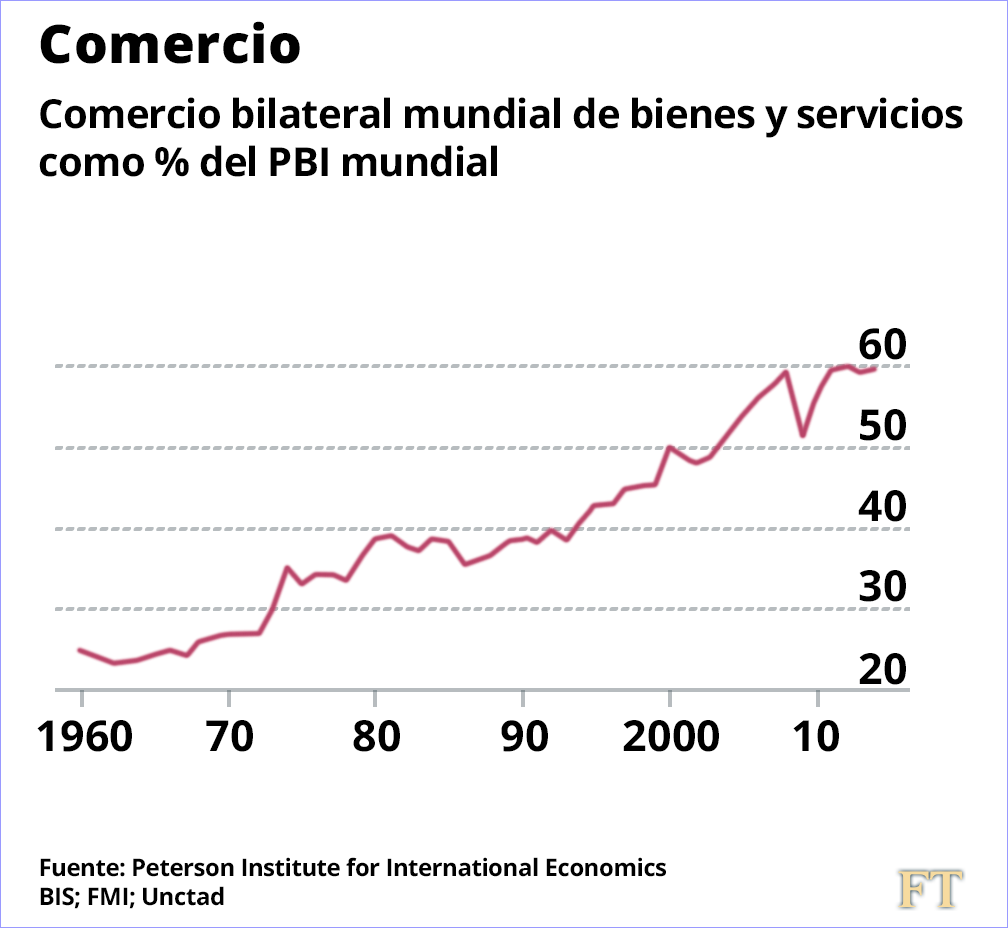

El Financial Times recientemente publicó un artículo (traducido y glosado líneas abajo), que afirma que “Un análisis del Peterson Institute for International Economics indica que los índices de comercio mundial en relación con la producción no han tenido cambio alguno desde 2008, haciendo que éste sea el más largo período de un estancamiento tal desde la segunda guerra mundial. De acuerdo con Global Trade Alert, incluso el volumen del comercio mundial se estancó entre enero de 2015 y marzo de 2016, aunque la economía mundial continuara creciendo.”

Por lo tanto, Martin Wolf concluye que el impulso hacia una mayor integración económica se ha estancado y en algunos aspectos se ha revertido. La globalización ya no está impulsando el crecimiento mundial. Si se llega a producir un retroceso de la apertura comercial por parte de los países más ricos, sus efectos en los países emergentes serían dramáticos. Esta situación es casi el peor evento económico posible que se puede imaginar y golpearía muy duramente a los países y poblaciones más pobres del mundo.

Debemos prepararnos para defender el libre comercio y la globalización para proteger el crecimiento económico y la superación de la pobreza de los países emergentes como el Perú. Lampadia

La marea de la globalización está cambiando

La liberalización del comercio se ha estancado y se observa un constante aumento de las medidas proteccionistas

Por Martin Wolf

Publicado en Financial Times

6 de setiembre de 2016

Traducido y glosado por Lampadia

¿Se ha revertido la marea de la globalización? Ésta es una cuestión de vital importancia. La respuesta está estrechamente relacionada con el estado de la economía mundial y con la política de Occidente.

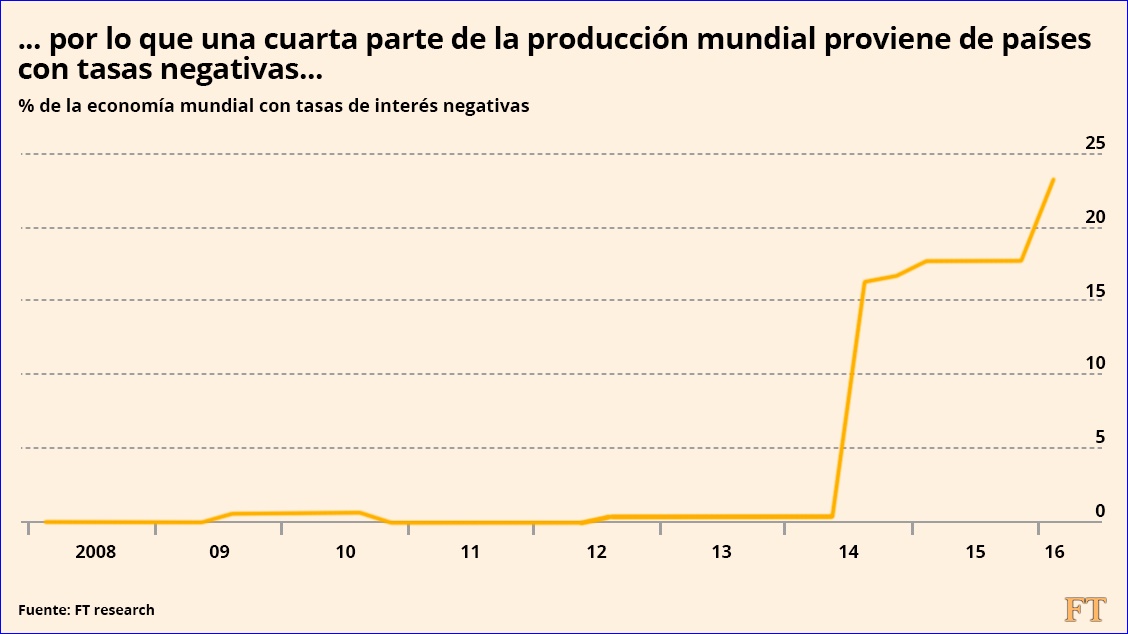

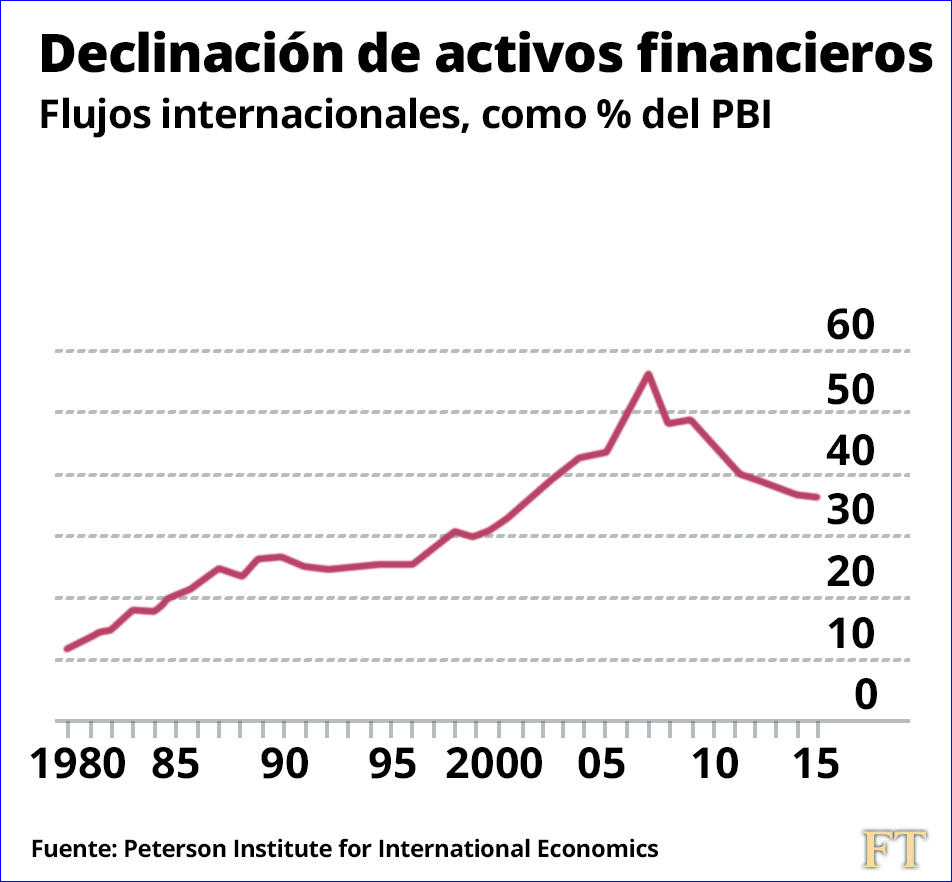

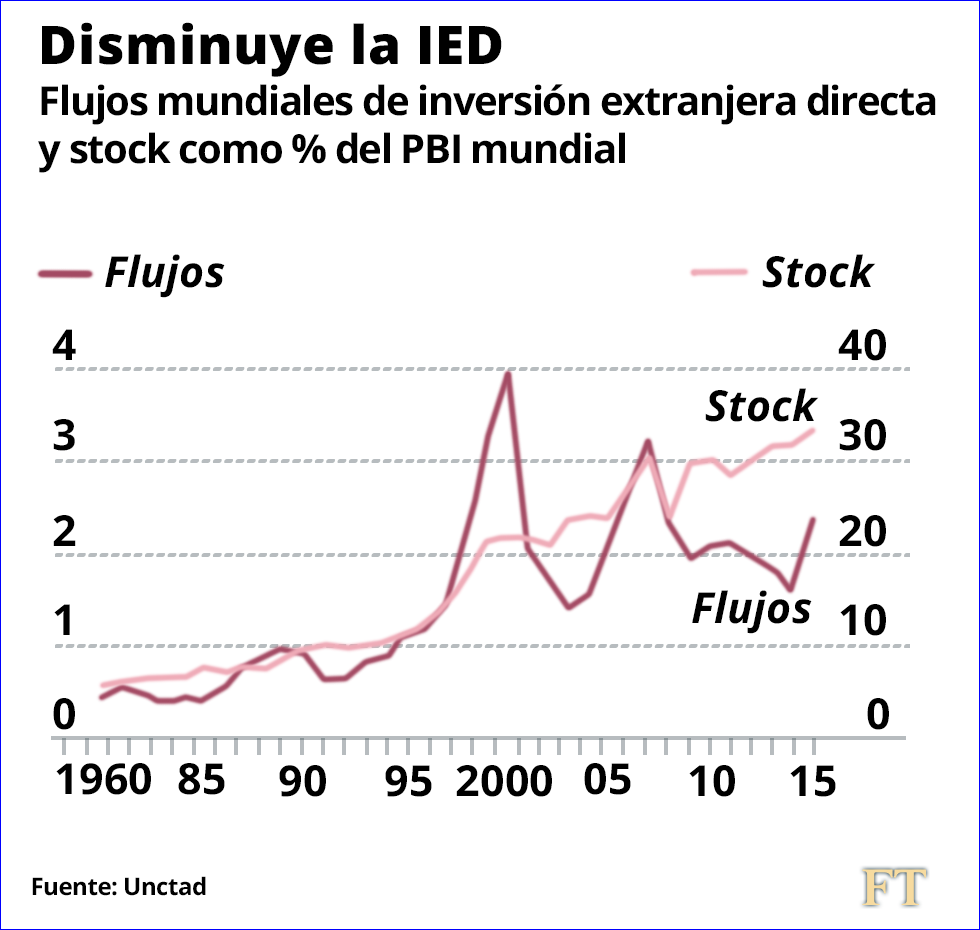

La migración plantea problemas bastante específicos. La era de la globalización no estaba acompañada de un compromiso general en pro de la liberalización de los flujos de personas. Por esta razón voy a concentrarme en los flujos comerciales y de capital. La evidencia en estas áreas parece completamente clara. La globalización ha llegado a un estancamiento y, en algunas zonas, está dando marcha atrás.Un análisis del Peterson Institute for International Economics indica que los índices de comercio mundial en relación con la producción no han tenido cambio alguno desde 2008, haciendo que éste sea el más largo período de un estancamiento desde la Segunda Guerra Mundial. De acuerdo con Global Trade Alert, incluso el volumen del comercio mundial se estancó entre enero de 2015 y marzo de 2016, aunque la economía mundial continuará creciendo. El saldo de activos financieros transfronterizos alcanzó el 57 % de la producción mundial en 2007, cayendo a 36 % en 2015. Por último, la inversión extranjera directa (IED) se han mantenido muy por debajo del 3.3 % de la producción mundial alcanzado en 2007, aunque el saldo sigue aumentando, lentamente, en relación con la producción.

Por lo tanto, el ímpetu hacia una mayor integración económica se ha estancado y en algunos aspectos se ha revertido. La globalización ya no está impulsando el crecimiento mundial. Si, en efecto, este proceso está llegando a su fin, o incluso está dando marcha atrás, no sería la primera vez desde la Revolución Industrial, a principios del siglo XIX. Otro período de globalización se produjo durante una era de imperios, a finales del siglo XIX. La Primera Guerra Mundial puso fin a este período y la Gran Depresión lo destruyó. Uno de los principales enfoques de la política económica y exterior de EEUU después de 1945 fue recrear la economía mundial, pero esta vez entre estados soberanos y guiada por instituciones económicas internacionales. Si Donald Trump, quien ha acogido el proteccionismo y ha denigrado a las instituciones globales, fuera elegido presidente en noviembre, representaría el repudio de un eje central de la política estadounidense de la posguerra.

Teniendo en cuenta los antecedentes históricos y las actuales políticas comerciales, sobre todo en EEUU, es natural preguntarse si lo mismo pudiera ocurrir a la época más reciente de la globalización. Eso nos exige comprender las causas.

Parte de la razón de la desaceleración es que muchas oportunidades han disminuido, si no agotado, radicalmente. Por ejemplo, cuando lo principal de la producción de manufacturas de mano de obra intensiva migra de los países ricos, el crecimiento comercial de dichos productos cae. Del mismo modo, cuando el auge de inversión más grande en la historia del mundo, el de China, se ralentiza, lo mismo ocurre con la demanda de numerosas materias primas. Eso va a afectar tanto sus precios como sus cantidades. Una vez más, el fin del más grande auge de crédito mundial de la historia seguramente conducirá a una disminución de las participaciones de activos financieros transfronterizos. Por último, después de décadas de IED, una serie de empresas habrá aprovechado la oportunidad y habrá tenido éxito o, en importantes casos, habrán fracasado.

Sin embargo, ésta no es la historia completa. La liberalización del comercio se ha estancado y se puede observar un constante aumento de las medidas proteccionistas. La crisis financiera trajo consigo medidas reguladoras, muchas de las cuales están destinadas a frenar los flujos financieros transfronterizos. Es probable que el aumento del sentimiento xenofóbico y la ralentización del comercio reduzcan el crecimiento de la IED. En resumen, las políticas son menos favorables.

Y la política tampoco favorece a la globalización. Una vez más, EEUU es la parte central de la historia. Trump es, sin duda, el candidato a la presidencia de EEUU más proteccionista desde 1930. Pero, de manera reveladora, Hillary Clinton (una de las creadoras del “giro hacia Asia” de EEUU), actualmente está en contra del Acuerdo de Asociación Transpacífico (TPP, por sus siglas en inglés) del que alguna vez fuera una gran defensora. El Tratado Transatlántico de Comercio e Inversiones (TTIP, por sus siglas en inglés), que se está negociado entre EEUU y la Unión Europea (UE), se encuentra ahora en serios problemas. La ronda de negociaciones comerciales multilaterales de Doha está moribunda. Y, sobre todo, importantes segmentos del público occidental ya no creen que el aumento del comercio los beneficie. La evidencia reflejada en los ingresos reales relativos y en el ajuste al aumento de las importaciones le proporciona cierto apoyo a este escepticismo.

En el mejor de los casos, la globalización se ha estancado. ¿Es posible que pueda incluso dar marcha atrás? Sí. Requiere la paz entre las grandes potencias. Algunos también argumentan que requiere una potencia hegemónica: el Reino Unido antes de 1914 y EEUU después de 1945. En un momento de desempeño económico deficiente en los principales países de altos ingresos, de aumento de la desigualdad, y de grandes cambios en el equilibrio de poder global, otro colapso debe ser posible. Consideremos el impacto de cualquier combate entre EEUU y China sobre el mar de China Meridional, aunque tal calamidad sería aterrorizante por mucho más que sus estrechos efectos económicos.

¿Es importante el estancamiento de la globalización? Sí. La era de la globalización ha presenciado la primera caída de la desigualdad global de los ingresos de los hogares desde principios del siglo XIX. Entre 1980 y 2015, el ingreso real promedio mundial aumentó en un 120%. Las oportunidades que ofrece la globalización son vitales. Nuestro futuro no puede consistir en ensimismarnos, aislándonos los unos de los otros.

La falla, una muy profunda, radica en no haber asegurado que las ganancias de la globalización no fueran compartidas más equitativamente, en particular en las economías de altos ingresos. Igualmente deplorable fue el fracaso de no proteger a los afectados adversamente. Pero no podemos detener el cambio económico. Además, el impacto del aumento de la productividad y de nuevas tecnologías sobre los empleos y sobre los salarios ha superado con creces el del aumento de las importaciones. La globalización no debe convertirse en el chivo expiatorio de todos nuestros males.

Sin embargo, ahora se ha estancado, al igual que las políticas que la impulsaban. Podría revertirse. Sin embargo, incluso un estancamiento frenaría el progreso económico y reduciría las oportunidades de los pobres del mundo. Llevar la globalización hacia el futuro requiere unas políticas domésticas y extranjeras diferentes a las del pasado. El futuro de la globalización depende de una mejor gestión. Pero, ¿sucederá? ¡Alas!, no estoy optimista.

Lampadia