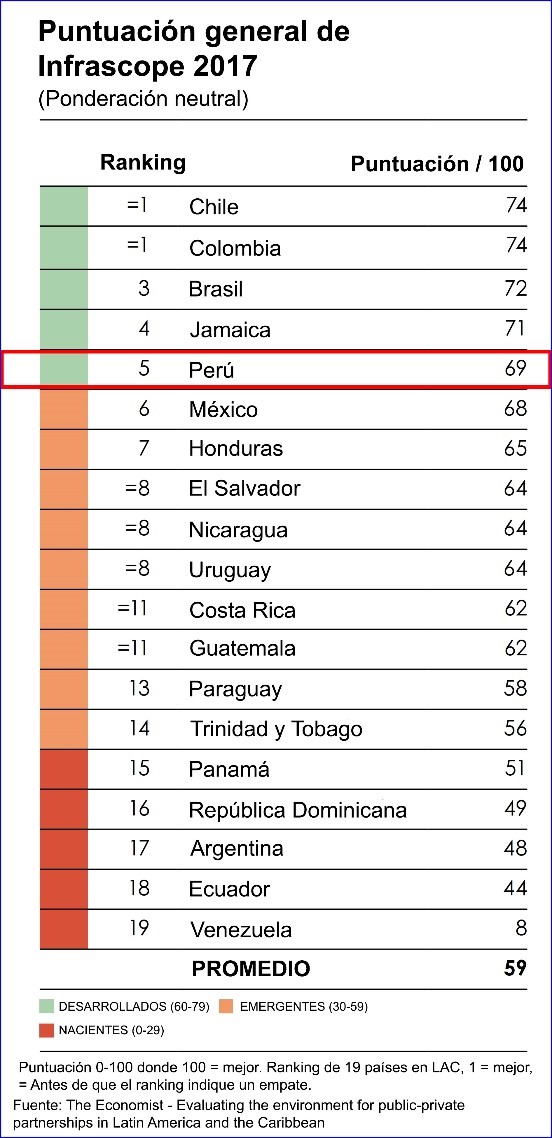

En el Perú y en buena parte de Latinoamérica estamos habituados a ser condicionados por ‘el realismo mágico’ y en el caso de la política por el populismo con sus ofertas falsas, con sus leyes contra-propósito, y por mitos, relatos, medias verdades y mentiras abiertas.

Curiosamente el mundo más desarrollado después de muchas décadas vuelve a sufrir los embates del populismo y de la creación de mitos y relatos. En estos países se ha identificado este fenómeno como la ‘Pos-Verdad’.

El Oxford English Dictionary ha calificado la “pos-verdad” como la palabra del año 2016, definiéndola como “circunstancias en las que los hechos objetivos son menos influyentes… que las apelaciones a la emoción y a la creencia personal”.

El Diccionario de la Real Academia de la Lengua española, la define como: “Toda información o aseveración que no se basa en hechos objetivos, sino que apelan a las emociones, creencias o deseos del público”. Definición que será incluida en diciembre próximo en su nuevo diccionario.

El siguiente artículo del CEO de la Fundación Bill & Melinda Gates, SueDesmond-Hellmann, nos alerta del fenómeno y promueve la participación de los científicos para combatir la pos-verdad.

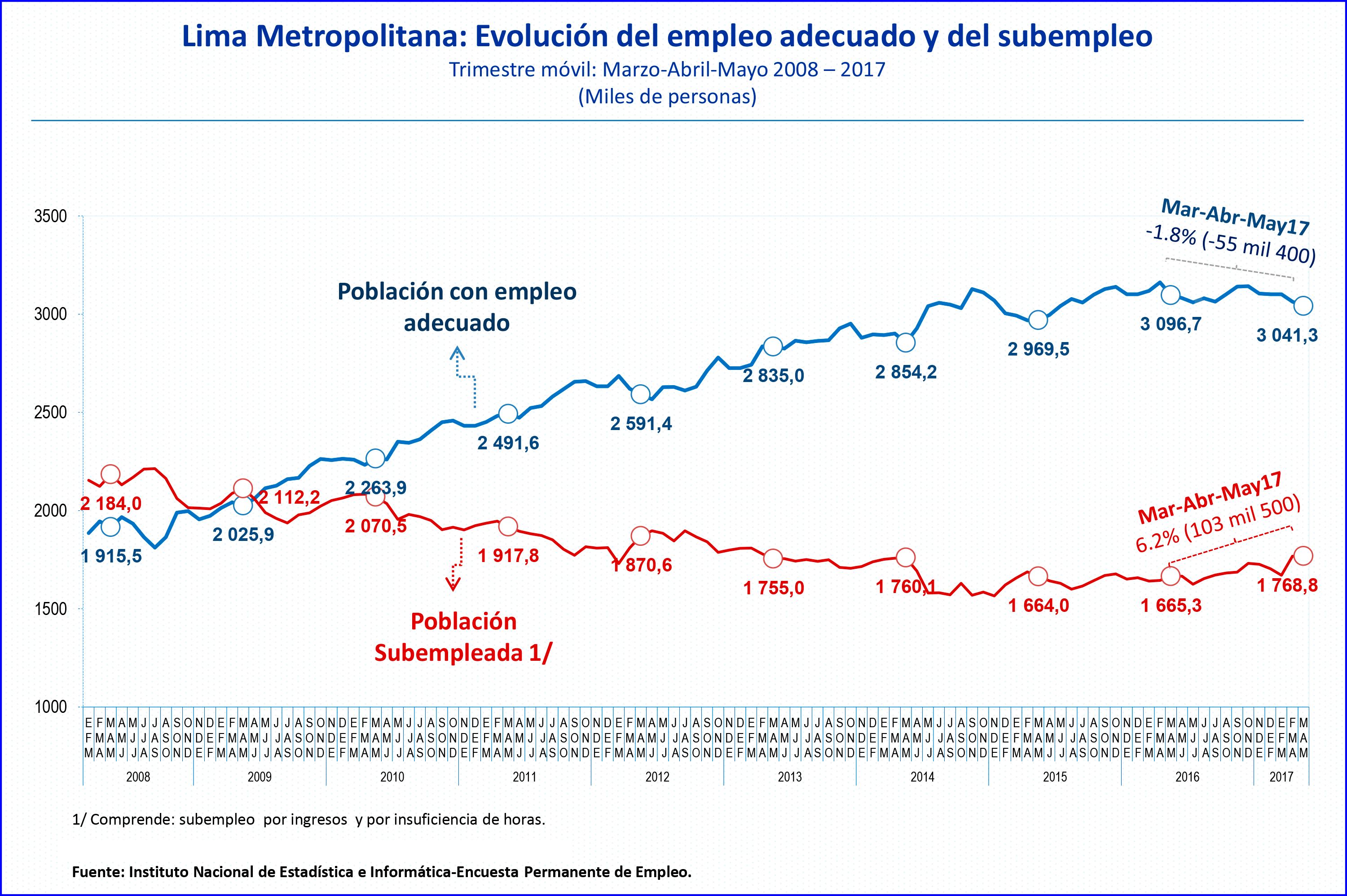

Esta invocación debiera ser tomada muy en serio en el Perú por nuestra clase dirigente, pues nuestro desarrollo viene siendo afectado por la trampa de la pos-verdad. Un solo ejemplo: en nuestro mejor momento de desarrollo socio-económico y de inclusión, nos vendieron el brulote de ir a un gobierno de la inclusión, que solo nos dio cinco años sin crecimiento ni inclusión, etapa de la que aún no logramos salir. Nosotros también debemos salir de nuestra burbuja. Lampadia

En un mundo gobernado por los rumores, es vital que los científicos hablen con humildad y claridad

SueDesmond-Hellmann, directora ejecutiva de la Fundación

The Guardian

23 de junio, 2017

Traducido y glosado por Lampadia

Los hechos son la base del mundo de la ciencia, pero en una era donde proliferan las noticias falsas, es cada vez más importante construir la confianza pública evitando afirmaciones exageradas y argot

SueDesmond-Hellmann, CEO de la Fundación Bill & Melinda Gates, hablando en un evento en Seattle.

Fotografía: Cortesía de la Fundación Bill & Melinda Gates

Una de mis posesiones más queridas es un tazón de ensalada de madera de cerezo hecho a mano donde nunca he puesto ni una hoja de lechuga. Tiene 25 años y se hace más hermoso cada año. Fue un regalo, tallado por un viudo que se vio obligado a criar a su hija solo, cuando su esposa murió bajo mi cuidado como oncóloga. Mi paciente, que llamaré Erica, tenía uno de los cáncer de mama más complicados y yo no tenía las herramientas para salvar su vida. Siempre sentí que no merecía el regalo, a pesar de haber hecho todo lo que pude.

Cinco años más tarde, participé en el desarrollo de Herceptin, una medicina para el tipo de cáncer que tuvo Erica. Aunque lamento que no haya llegado lo suficientemente rápido para ayudar a Erica, estoy profundamente agradecida por los avances científicos de hoy en día que significan un mejor cuidado para pacientes como ella.

Ahora, liderando la Fundación Bill y Melinda Gates, veo cómo los avances científicos, como nuevas vacunas y cultivos, están ayudando a hacer al mundo un lugar más seguro, más saludable y más igualitario. La vida es mejor debido a la ciencia, y en las próximas décadas más descubrimientos mejorarán aún más la condición humana.

Pero la comunidad científica está nerviosa. La ciencia -y específicamente el método científico- está en riesgo en la era de noticias falsas, sentimientos de anti-expertos y negación de la ciencia. El escepticismo sano está en el corazón del método científico y los científicos creen en desafiar el conocimiento de hoy para descubrir la verdad. Pero el negacionismo es diferente. El negacionismo es la negativa a aceptar hechos establecidos.

El Oxford English Dictionary declaró la “pos-verdad” como la palabra del año 2016, definiéndola como “circunstancias en las que los hechos objetivos son menos influyentes… que las apelaciones a la emoción y a la creencia personal”. Hoy en día, existe el temor entre los científicos de que incluso las mejores innovaciones tendrán menos resonancia si las políticas y la toma de decisiones no están influenciadas por la evidencia, la verdad y los hechos.

En la era de la pos-verdad, necesitamos argumentar en contra de esto. Los científicos deben participar efectivamente en el diálogo público sobre los hechos y la verdad. Y hay tres aspectos del debate que creo que son cruciales para que la comunidad científica siga siendo relevante: consecuencias, confianza y credibilidad.

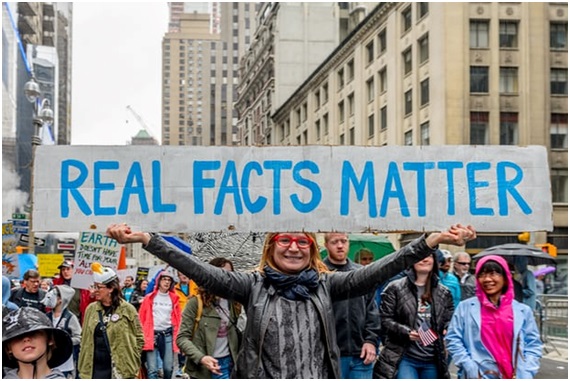

En la Marcha por la Ciencia, decenas de miles de personas salieron a las calles en Nueva York para protestar contra un “ataque a los hechos”. Fotografía: Erik McGregor / Pacific / Barcroft

Los mejores científicos e innovadores son plenamente conscientes de las consecuencias de sus logros. Jennifer Doudna, una de las científicas detrás de la tecnología de Crispr (de edición de genes), habla de una época en que podríamos curar enfermedades genéticas. Sin embargo, también forma parte de una coalición científica que introdujo una moratoria mundial de las ediciones de genes que se transmitirían a las generaciones posteriores. Cuando la confiabilidad de más de mil millones de usuarios estaba en riesgo, Mark Zuckerberg cambió el lema de Facebook de “Muévanse rápido y rompan cosas” a una frase menos pegadiza: “Muévanse rápido con infraestructura estable”.

Debemos aprender de estas personas. Es seductor ser jactancioso, o exagerar la novedad o la importancia de su trabajo, especialmente teniendo en cuenta los desafíos de financiación que encuentran los científicos. Los científicos deberían mostrar más humildad. Nos ayudaría a evaluar y resolver problemas – y, lo que es más importante, entender el impacto de soluciones potenciales – si profundizamos nuestra comprensión y respeto por los demás.

La humildad también es una parte importante de la construcción de una mayor confianza en los científicos. La confianza es esencial si queremos ser portavoces de la verdad. Queremos que los políticos entiendan y valoren lo que decimos y presentamos. Queremos que los líderes fomenten y favorezcan la investigación y las políticas basadas en pruebas que han sido desafiadas y probadas.

El intercambio abierto de datos, el trabajo en equipo, el diálogo y la visibilidad cuando un estudio es negativo o no se reproduce, todo esto les daría a los consumidores de la ciencia más confianza. Por nuestra parte, la Fundación Gates ha introducido una política de acceso abierto que permite el acceso irrestricto y la reutilización de todo nuestro trabajo financiado, incluyendo cualquier conjunto de datos subyacentes, para que otros puedan beneficiarse de este conocimiento y fomentar la colaboración y el debate.

En última instancia, la relevancia de los expertos científicos en esta era “pos-verdad” depende de la credibilidad en términos de confiabilidad y experiencia. Los conflictos de interés y la publicidad sobre la literatura científica o el fraude han erosionado la estima pública de los científicos. No estamos solos. Las figuras de autoridad tradicionales han disminuido, con la “identidad” influyendo cada vez más en las creencias de la gente que las fuentes establecidas del conocimiento. Este fenómeno de “cámara de eco” es exagerado por los algoritmos de las redes sociales.

Pero los científicos conductistas están mejorando nuestra comprensión de la negación y la forma en que la gente toma decisiones. Esto está empezando a dar una visión fascinante de cómo es posible “inocular” al público contra la desinformación. Resulta que al exponerlos a algunas de las técnicas del negacionismo, como las estadísticas seleccionadas a dedo y las peticiones falsas, se vuelven más resistentes a creer tales mensajes.

La gente también se vuelve más abierta a escuchar el consenso científico o de expertos. Esto se conoce como la psicología cognitiva de desacreditar. Es una táctica clave cuando un científico enfrenta un conflicto entre la ciencia y el mito. El invertir en la ciencia y la psicología del comportamiento, y utilizar nuevos conocimientos para obtener los hechos correctos, es vital para ponerse al día con un mundo donde los rumores se propagan rápidamente.

Activistas afuera del Capitolio durante la Marcha por la Ciencia.

Fotografía: BrendanSmialowski / AFP / GettyImages

La experiencia en comunicación es uno de los desafíos de credibilidad más importantes para la comunidad científica. El entrenamiento formal en una comunicación simple, clara y sin argot es esencial para incentivar el atractivo de la ciencia y también como un antídoto para el reporte sensacionalista de los avances científicos. Si los científicos habla claro sobre sus hallazgos disminuirán la probabilidad de interpretaciones alternativas.

Es imperativo que salgamos de nuestra burbuja. Los científicos que participan en la vida comunitaria y familiar como parte de la sociedad civil serán más conscientes de las consecuencias, más confiados y más creíbles. Para que el mundo continúe experimentando progreso, debemos valorar el método científico como la manera de mejorar la condición humana. Como científicos, nos debemos a nosotros mismos luchar por la verdad. Más importante aún, lo debemos a personas como Erica, y su familia, que cuentan con nosotros.

Esta es una versión condensada de la conferencia de Rede impartida por SueDesmond-Hellman en la Universidad de Cambridge a principios de este mes. Lampadia

")