Líneas abajo reproducimos la importante conferencia de Guillermo Shinno en el Instituto de Ingenieros de Minas y Petróleo en la que urge al gobierno a tomar decisiones. La conferencia fue reproducida por el semanario Minas y Petróleo. También adjuntamos la respectiva presentación.

Guillermo Shinno, gerente general del Instituto de Ingenieros de Minas del Perú (IIMP) y ex vice ministro de minas afirmó: “Ya es hora que Conga y Tía María salgan adelante”. Él junto a Miguel Cardoso, primer vicepresidente de dicha institución, ofrecieron brillantes conferencias en la tercera jornada de la semana de la ingeniería de minas 2019, realizada en el Consejo Departamental de Lima del Colegio de Ingenieros del Perú.

Asimismo, destacaron que si bien es cierto que el Perú logra mantenerse como un importante destino para las inversiones de capitales privados en la minería –ocupando el cuarto lugar en el mundo– es preciso tomar acciones determinantes para potenciar el desarrollo minero del país que, a pesar de los vaivenes políticos en los que se encuentra y de la vulnerabilidad institucional que afronta, conserva un óptimo posicionamiento como potencial productor polimetálico.

¿Cómo se vislumbra el futuro económico del Perú en el panorama mundial, signado por la guerra comercial entre EEUU y China cuyo crecimiento tecnológico demanda, cada vez más, oro y cobre?

¿Qué implicancia tendrá el crecimiento de la industria de la joyería en India en relación al Perú frente a la demanda de ese metal precioso?

¿Cuál será el impacto del incremento de las tasas de interés establecidas por la FED, en EEUU, que podrían hacer menos atractiva la inversión de capitales en oro o plata consideradas como inversiones de refugio? Estas y otras interrogantes fueron absueltas a través de sendas ponencias cuyas partes más importantes reproducimos.

———————————————————————————-

MIGUEL CARDOZO:

“NECESITAMOS INSTITUCIONES FUERTES Y SÓLIDAS”

“En un país como el nuestro, donde afrontamos una serie de problemas para lograr alcanzar el consenso político, para tener planes conjuntos de desarrollo, donde no podemos ponernos de acuerdo en las cosas más simples que implica el esfuerzo del desarrollo del territorio, en un país como éste lo que nosotros necesitamos son instituciones fuertes y sólidas”, manifestó el primer vicepresidente del Instituto de Ingenieros de Minas del Perú (IIMP), Miguel Cardozo.

“Los profesionales del sector minero tienen un alto nivel de conocimientos que deben, justamente, reflejar a través de la solidez de sus proposiciones el firme compromiso con el desarrollo de nuestro país y la visión de largo plazo y de futuro que tenemos que tener, como ingenieros, para que podamos lograr el avance de nuestro país”, enfatizó.

“Instituciones como el Colegio de Ingenieros del Perú (CIP) y el Instituto de Ingenieros de Minas (IIMP) tienen que ser instituciones muy fuertes y coherentes tratando de trabajar, siempre, por el bienestar nacional. Pienso que ese es el principio fundamental que tenemos que respetar a nivel institucional y personal y eso nos va a llevar a mejorar las instituciones y el país en general”, precisó.

LA MINERÍA NO ES EL SECTOR MÁS DESTACADO EN DESARROLLO TECNOLÓGICO E INNOVACIÓN”

“En el Instituto queremos contribuir con una serie de aspectos: el crecimiento profesional, el conocimiento y la innovación tecnológica. Recuerden que la minería no es el sector más destacado en desarrollo tecnológico, ni en innovación en el mundo.

También debemos promover prácticas responsables en la industria minera porque eso es lo que necesitamos para que los conflictos disminuyan y para que la industria sea cada vez más reconocida como un agente de desarrollo. Nosotros queremos avanzar no sólo como institución, queremos avanzar como país, queremos preocuparnos por nuestros asociados. Queremos estar vinculados con la industria, pero también con la academia”, puntualizó.

“DEBEMOS TENER LINÉAS DE VISIÓN MUY CLARAS”

En relación a la fase de la exploración como parte medular de las operaciones mineras, el destacado conferencista destacó que se debe fomentar la misma evitando que sea desvirtuada por intenciones políticas de oscuros intereses. “Nuestro colega Ricardo Cáceres mencionó el tema de la importancia de la exploración. Eso es muy cierto. Es una actividad clave para el desarrollo minero del país, es la madre de la minería y no debemos permitir que sea menoscabada a través de la oposición política, de las inacciones o las acciones equivocadas”, resaltó.

Por otro lado, respecto al agua manifestó que ese recurso “es parte de la minería: consumimos una parte mínima del agua del país. Sin embargo, asumimos una responsabilidad muchísimo más grande que otros sectores que la desperdician. Los pasivos ambientales mineros son un tema importante y van a adquirir mayor importancia en el futuro. Estamos avanzando hacia el cierre de minas y eso va a ser un tema sumamente delicado para todos nosotros”, resaltó.

LA IMPORTANCIA DE LOS CLÚSTERS MINEROS

“Hay el tema de los clúster mineros del que todos reconocemos su importancia, porque es lo que ayudará a que la minería no sólo crezca más rápido, sino que además sus beneficios se proyecten hacia todos los sectores y todos los proveedores que trabajan con la industria.

Tenemos que hacer muchos estudios. Tenemos que ser entidades dedicadas al estudio, a la discusión, conectados con la academia y con la industria y necesitamos que nuestros planteamientos sean escuchados. Por eso es que hay que ser muy activos en ese campo”, resaltó.

En relación a los foros que se realizan como espacios de debate público en el sector minero, manifestó que “los congresos que en el IIMP y el CIP estamos desarrollando, son un medio importantísimo de comunicación. Sin embargo, no hay que olvidarnos que tenemos que comunicarnos con la población. A ella nos debemos con claridad y transparencia en nuestros mensajes.

Ustedes conocen qué es Perumín, Proexplo, Congreso de Relaciones Comunitarias, lo que ha sido, hasta ahora, el Congreso de Gestión Minera que está en un proceso de transformación, dentro del Instituto. Asimismo, conocen todos los estudios que estamos publicando: algunos acerca de la historia de la actividad minera, otros acerca de los beneficios macroeconómicos y microeconómicos que trae la minería al país.

Hay que tenerlo claro para que todos lo tengan claro. No hay minería de corto plazo. Esta es una industria de largo plazo y el desarrollo del país también lo es. Nosotros vivimos enfrascados en el corto plazo, plazo inmediato y lo negativo que existe en él, que son los conflictos y las discrepancias”, subrayó. “La mirada de largo plazo nos debe ayudar a planteamientos de consenso que cambien la agenda de la minería y con ello la agenda del desarrollo de nuestro país. Cuando se reconozca que la minería es un motor de desarrollo que debe seguir impulsándose bajo un crecimiento sostenido y no sobre constantes altibajos en los cuales vivimos debido a algunos sinsabores políticos, entonces habremos asumido un real compromiso”, resaltó.

“DEBEMOS ANALIZAR NUESTRA COMPETITIVIDAD”

“Estamos haciendo seguimiento al Índice Fraser, todos los años, tratando de ver dónde debemos mejorar. Por otro lado, tenemos la honra de poder anunciar que se va a realizar, en el Perú, el 27 Congreso Minero Mundial, que se llevará a cabo el 2024. Esto va a ocurrir 50 años después del año 1994 en el que nosotros albergamos el Congreso Minero Mundial.

Este año, además, la Comisión Organizadora de ese congreso va a estar en Perumín. Estamos dando pasos importantes que nos proyectan, de manera positiva, a nivel mundial. De igual modo, participamos en el Congreso de Toronto, que es uno de los eventos más grandes de la minería en el mundo. Organizado por la Cámara de Comercio de Canadá. Aquí, por supuesto, participamos en el interior del país. Esa es la tarea que queremos imponernos y con ese compromiso seguimos trabajando, colaborando y estrechando lazos con el CIP.

Es importante resaltar que tenemos al Presidente del Capítulo de Ingeniería de Minas del CIP, como parte del Consejo Directivo del IIMP, y eso nos permite una cercanía mayor, así como compartir estos eventos de celebración de la ingeniaría de minas del Perú, lo cual estrecha lazos de acercamiento y nos hace más hermanos, más compañeros y más colaboradores.”, finalizó.

GUILLERMO SHINNO:

“PERSPECTIVAS DE LA MINERÍA AL 2019”

En general, el mundo debe crecer alrededor de 3.6% en el presente año. Latinoamérica registrará, aproximadamente, un crecimiento de 2.1%; Japón y la Eurozona, están entre 1% y cerca del 2%, respectivamente. China –como siempre– ha estado creciendo más que los demás: 6.3% aunque se ve que su crecimiento es cada vez menor. Por su parte, EEUU muestra un crecimiento de alrededor de 2.2%. Con esta introducción, el ex vice ministro de minas y gerente general del IIMP, Guillermo Shinno, inició su conferencia: “Perspectivas de la minería al 2019”.

A continuación, manifestó que: “uno de los temas clave, en el contexto económico mundial, que debemos seguir es el de la tasa de interés que puede establecer la FED la cual, aparentemente, todo indica que se iría hacia el alza. El hecho de que ellos (sic) suban la tasa de interés, hará menos atractivo el que los capitales se inviertan en metales como el caso del oro o la plata (que son inversiones de refugio) y prefieran otro tipo de commodities u otro tipo de valores para efecto de asegurar sus inversiones”, destacó.

CRECIMIEMTO DE CHINA ES CADA VEZ MENOR

“En el caso de China podemos ver que el 2011 tuvo un crecimiento de 9.5%, éste cada vez ha ido bajando y si bien China todavía demanda mucho en infraestructura, su crecimiento es cada vez menor y eso incide en la demanda de materias primas incluidas la de los metales”, subrayó.

GUERRA COMERCIAL CHINA – EEUU

“Otro de los principales riesgos que se toman en cuenta para el crecimiento de este año es la guerra comercial que hay entre EEUU y China. Aun cuando ya ha habido un acercamiento entre esos países, el enfrentamiento es algo que está latente. Ello, de alguna manera, puede marcar algunos problemas en relación al crecimiento mundial y con respecto a presiones inflacionarias que se pueden dar por el incremento de los aranceles de sus productos dentro de EEUU”, enfatizó.

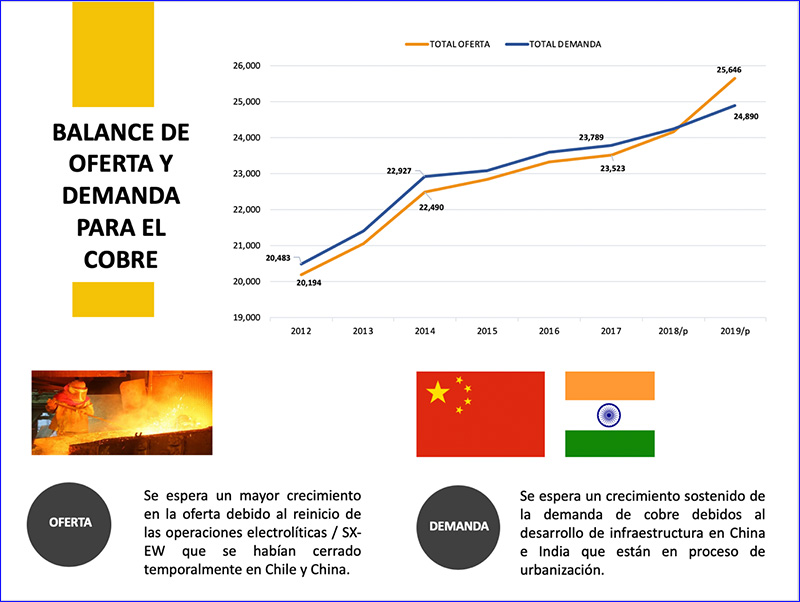

OFERTA MUNDIAL DE LOS PRINCIPALES MINERALES

“En el caso del cobre, si se ve desde el lado de la oferta, se prevé un crecimiento, dado que en Chile ha habido dos plantas electrolíticas que tuvieron una paralización y se espera que en el presente año puedan volver a operar normalmente. Por el lado de la demanda, se estima un crecimiento sostenido de ésta por el desarrollo de infraestructura, sobre todo, de China e India. En el Gráfico Nº 1 podemos ver cómo la oferta está, ligeramente, por encima de la demanda y están creciendo ambos componentes”, precisó.

EN EL CASO DEL ZINC

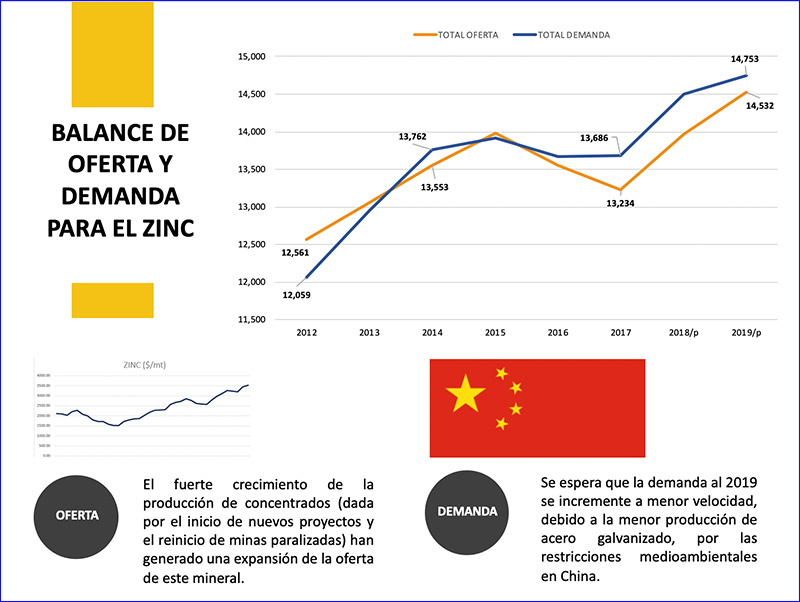

“La demanda estuvo creciendo en los últimos años. La oferta no lo hizo sino hasta el año 2017- 2018 que empezó a crecer. Se espera que el presente año se incremente un poco más ya que hay un fuerte crecimiento de la producción. Hay nuevos proyectos y reinicio de minas que han estado paralizadas. Respecto a la demanda, va a seguir creciendo, aunque a una menor velocidad (ver Gráfico Nº 2)”, afirmó.

EL ORO

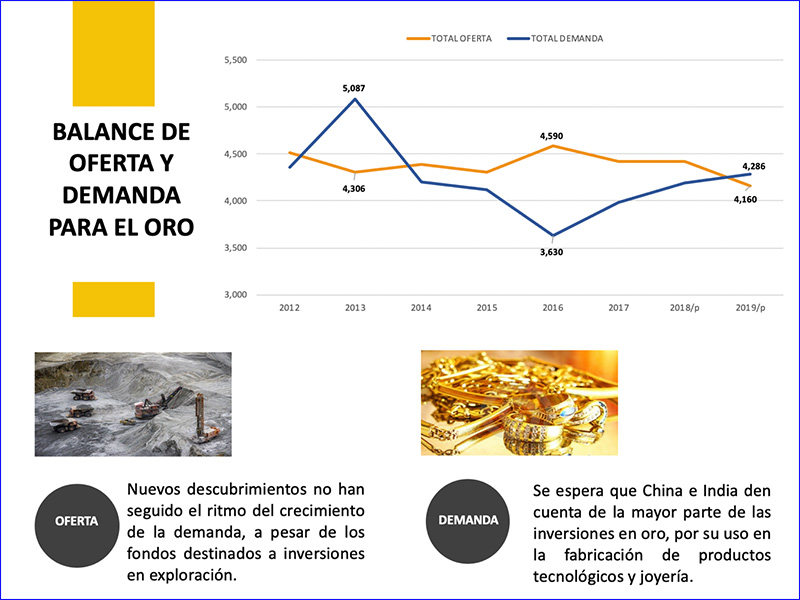

“A pesar que se ha invertido mucho en exploración, no se han encontrado grandes yacimientos de este metal y por lo tanto la oferta está cayendo; mientras que la demanda tiende a crecer un poco más debido al desarrollo tecnológico de China y la industria de la joyería en India que cada vez precisa un poco más de este metal precioso (ver Gráfico Nº 3)”, explicó.

LA PLATA

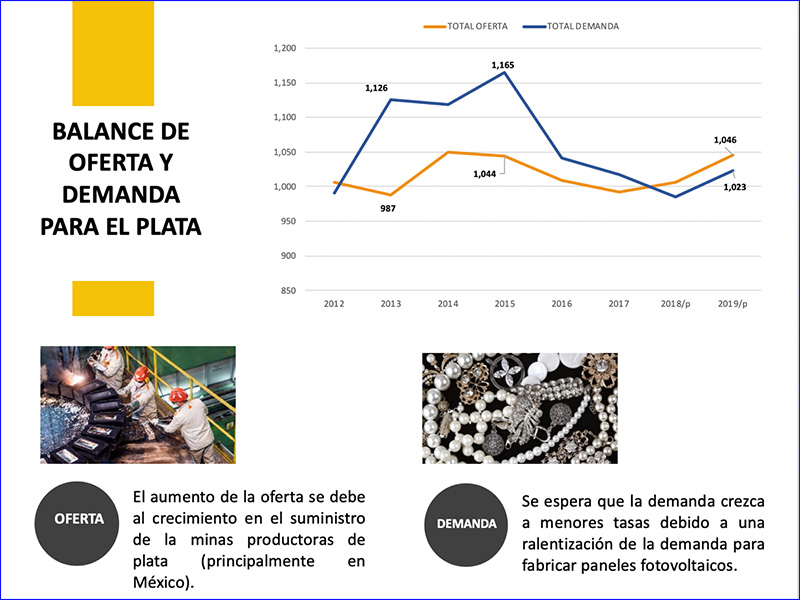

“Hasta el último año la demanda ha estado en descenso mientras que la oferta creció un poco. Se espera que el próximo año ésta se incremente, sobre todo en México donde han entrado –recientemente– algunas nuevas unidades de producción. En relación a la demanda hay, cada vez, una menor tasa de crecimiento porque ha disminuido la fabricación de paneles fotovoltaicos, que es donde más se utiliza ese metal (ver Gráfico 4)”, detalló.

LA MINERÍA EN EL PERÚ

Para el Perú, el sector minero representa algo más del 50% de las divisas generadas por el país, 20% de los ingresos fiscales y el año pasado ha representado 11% del PBI.

La importancia que tiene este sector en la economía nacional no es solo por la ingente cantidad de divisas que genera, también permite desarrollar a los demás sectores y contribuye con sus impuestos a satisfacer cierta infraestructura básica en aquellas zonas en las cuales sabemos que la inversión privada, difícilmente, va a llegar, especialmente en lo que se refiere a educación y salud.

Nuestra producción estuvo creciendo en cobre, pero el 2018, estuvimos ligeramente por debajo de lo que fue el año 2017, aparentemente por problemas técnicos que tuvo la producción en Las Bambas.

La producción de oro estuvo bajando sobre todo en Lagunas Norte, la mina de Barrick, que es una importante productora de ese metal en el Perú. Como ya explotó las zonas más ricas está produciendo menos. A ello se suma el cierre de Pierina, su otra mina de Barrick, en Ancash.

En relación al zinc, la producción de este metal se mantiene estable con ligeras variaciones en los últimos años.

Respecto a la plata, ésta estuvo creciendo hasta el 2016, pero ha tenido un ligero descenso en los últimos dos años.

VALOR DE LA OFERTA EXPORTABLE

Nuestras exportaciones mineras, entre 2014 y 2018, se expandieron 34%. Hasta noviembre del 2018 se habían exportado más de US$ 26 mil millones, mientras que en el 2017 se exportaron en todo el año US$ 27,159 millones, principalmente en cobre, oro, zinc y plomo, que representan cerca del 90% del valor de las exportaciones mineras.

CARTERA DE PROYECTOS

De acuerdo a la cartera de proyectos que hoy día maneja el MEM, ésta se compone en un 30% de proyectos que están en Cajamarca, 17% en Apurímac, 10% en Moquegua y 8 a 9% en Arequipa. Apurímac –hasta antes que apareciera Las Bambas– no estaba en el mapa de la producción de minerales ni en proyectos, pero a raíz de ese y otros proyectos, ahora destaca.

NO TODOS LOS PROYECTOS LLEGAN A SER UNA REALIDAD

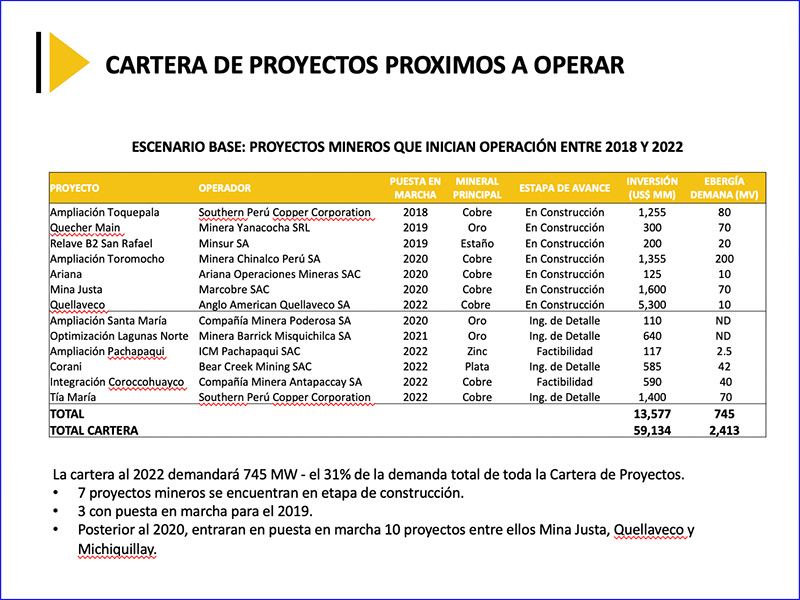

“Siempre hablamos de la cartera de proyectos (cuando yo estaba de vice ministro también se hablaba de una cartera de 48 mil millones de dólares) como un asunto de vital importancia para el sector, pero hay que ser sinceros: la mitad de esa cartera está en exploración, muchos en una etapa muy temprana; por lo tanto, no sabemos si se van a implementar o no. Asimismo, varios no cuentan con información actualizada por parte de las empresas mineras. Muchas veces éstas, ante un proyecto en exploración muy temprano, sueltan una cifra de algún proyecto que quien sabe si se llegará a terminar, evaluar o madurar para que entre en producción. Por lo tanto, referirse a una cartera de 59 mil millones de dólares… es incierto”, destacó.

“Se ha divulgado que hay 17 proyectos que van a mover la economía del país de aquí al 2022, con un monto de inversión más o menos considerable. Sin embargo, muchos de ellos, a pesar que tienen EIA aprobado, autorización de construcción e ingeniería de detalle tienen problemas de viabilidad técnica y financiera. Entonces, es difícil pensar que se puedan ejecutar en el plazo que se indica en la cartera. Yo les aseguro que varios de esos proyectos no llegarán a concretarse por diferentes motivos: entre otros factores los conflictos sociales”, señaló.

EL RETO DE TÍA MARÍA

“Por ejemplo, Tía María debería entrar en producción en el 2022. Se ha anunciado que este año empezaría su construcción. Todos sabemos que este proyecto perdería su certificación ambiental este año si no inicia su construcción y eso implicaría volver a hacer un estudio de factibilidad, volver a hacer todo el trámite ante el SENACE para poder aprobar un nuevo EIA con toda la participación ciudadana que se requiere. Eso significaría un daño para el país. Ya es tiempo de tener que afrontar estos problemas y ver cómo resolver los conflictos sociales para sacarlos adelante”.

Asimismo, manifestó que: “proyectos como Tía María y Conga, por ejemplo, ya están listos. Lo único que falta es la voluntad de seguir adelante entre todos: gobierno, la empresa y comunidades y no dejarnos llevar por aquellas opiniones o intereses de organismos y personas totalmente ajenas a la actividad, que lo único que buscan es su propio interés en desmedro de esta actividad tan importante. No voy a decir nombres, pero existen –inclusive– abogados que están detrás de grandes proyectos tratando de venderle la idea a las comunidades, de que ellos los van a asesorar para sacarle mayor rentabilidad al proyecto, dándoles información equivocada”.

Por otro lado recalcó que “ya es hora de tener una estrategia para desvirtuar toda esa información que, de alguna manera, está haciendo daño al país y esto no es nuevo. Durante mi gestión también había esos problemas. Esta gente está tomando mucho protagonismo. Ya hay que tomar una acción frontal y decidida para hacer viables muchos de los proyectos mineros”, afirmó enfáticamente.

TRES PROYECTOS MINEROS QUE IMPULSAN LA ECONOMÍA DEL PAÍS

“No hace falta mirar toda la cartera, sino aquello que ya tiene un gran avance: Tía María; Antapaccay que tiene una ampliación de Coroccohuayco, que también tiene sus problemas de tramitología; Corani que tiene un problema de financiamiento, Pacha Paqui, que tiene muchos años trabajando la reactivación de su unidad minera y hasta ahora no ha podido salir adelante.

Por otro lado, se habla este año de una optimización de Lagunas Norte. Tengo entendido que aún está en revisión. Todavía no es algo seguro. Asimismo, Poderosa tiene una ampliación pequeña.

La economía del sector minero si bien se está moviendo y va a haber mayor inversión el presente año, es gracias a tres grandes proyectos: Quellaveco cuya responsabilidad de su desarrollo es ahora netamente empresarial. En su momento Angloamerican estuvo en una situación muy difícil. Tuvo que vender muchos activos. Tomaron como meta que el 2017 tenían que llegar con un nivel de deuda y que si llegaban ahí distribuían utilidades e iban con el proyecto. Menos mal que sucedió así”, afirmó.

Respecto a Minas Justa, refirió que, por fin, logró su factibilidad. “Es un proyecto que está moviendo la economía junto con la ampliación de Toromocho. Esa sí es una intervención de este gobierno. Recordemos que por 34 hectáreas Chinalco no podía llevar adelante la ampliación de Toromocho. Si no se resolvía el hecho de poder transferirle esa área a la comunidad, el proyecto se paralizaba”, recalcó.

Luego tenemos otros proyectos de menor envergadura como Yanacocha (Quecher Main) o Minsur con el tratamiento de sus relaves como Bofedal 2, otros proyectos como “Ariana”, en fin, tengo aquí un listado (Cuadro Nº 1). Hay que mirar las cifras proyecto por proyecto. Muchos están en una etapa muy temprana, no podemos generar demasiadas expectativas”, precisó el ex vice ministro de minas.

MINERÍA Y ENERGÍA

Prosiguiendo con su alocución, Guillermo Shino resaltó que: “la minería es un gran sector que demanda mucha energía. En el 2018 ha representado más de 1/3 de la demanda de energía a nivel nacional. Motiva el hecho de tener que generar energías limpias, porque parte de lo que debería hacer el sector es ver cómo promovemos este tipo de tecnologías, que son más amigables con el medio ambiente. Estamos hablando, básicamente, de solares y eólicas que son algunas de las alternativas que pueden impulsar este sector.

Hoy en día, han entrado las grandes centrales solares porque ha bajado mucho el costo de generación, pero están haciéndolo sin baterías, es decir, los paneles solares funcionan mientras hay sol, en la noche no porque no tienen baterías de almacenamiento…, estas todavía tienen un costo muy alto.” afirmó.

PERSPECTIVAS DEL MERCADO PARA EL 2019

“Se podría decir que las perspectivas con respecto a la demanda de los minerales son conservadoras, básicamente, por la guerra comercial que hay entre China y EEUU. Hay una mayor inflación proyectada en ese país, lo cual puede implicar la subida de las tasas por parte de la FED por lo que puede ser menos atractivo seguir invirtiendo en este sector”, refirió.

Respecto al mercado del cobre, afirmó que éste tendrá un exceso de unas 750 mil toneladas en el presente año, “lo cual puede presionar los precios, ligeramente, a la baja. El reinicio de varias operaciones de refinación electrolítica en Chile y China que estaba cerradas, temporalmente, estaría detrás de este resultado”, aseveró.

“En el caso del zinc habrá un ligero exceso de demanda de unas 221 mil toneladas métricas, en el 2019, por los mayores requerimientos que tiene China para la galvanización de acero ante la necesidad de suministrar de este material para su economía interna en el proceso de urbanización. Sin embargo, el constante aumento de la oferta primaria del zinc cerrará este exceso de demanda en el 2019, induciendo una retracción de los precios de este metal”, precisó.

INVERSIONISTAS DEJARÍAN EL ORO COMO ACTIVO DE INVERSIÓN DE REFUGIO

“En el caso del oro hay un exceso de demanda de más de 4 millones de onzas que se explica tanto por el incremento tecnológico de China como por el desarrollo de la industria de la joyería en India. Hay que considerar, también, que hay varios proyectos de exploración que no han sido exitosos a pesar que se ha invertido mucho dinero en ellos. No obstante, el efecto de la política monetaria contractiva de la FED que subirá su tasa de interés de referencia impactará, negativamente, este mercado reduciendo los precios de metal, ya que los inversionistas dejarían al oro como activo de inversión de refugio y apostarían por invertir en instrumentos como bonos de corto y largo plazo”, precisó.

En relación a la plata, afirmó que va a haber un exceso de oferta de 23 millones de onzas al 2019, debido al crecimiento en el suministro de las minas productoras de plata (principalmente en México) y, por otro lado, a un menor crecimiento esperado en la demanda debido a la baja del 12.2% en las preferencias por las barras y monedas elaboradas con este metal y de las celdas fotovoltaicas que se elaboran con plata.

Sin embargo, el Perú sigue siendo atractivo para los capitales de inversionistas como sucede en Canadá, país que tiene gran expectativa por el Perú para seguir invirtiendo.

PERÚ ES EL CUARTO PAÍS MÁS ATRACTIVO EN EL MUNDO PARA LAS EXPLORACIONES

Perú es el cuarto país más atractivo para invertir en exploración. Hemos cerrado en 6% la captación del volumen en inversiones y esa posición expectante que tiene el país, tenemos que aprovecharla, pero solamente lo vamos a lograr si es que afrontamos los conflictos sociales

“El hecho que Tía María salga adelante, sería una noticia de enorme importancia en el ámbito mundial; como lo fue en su momento cuando se aprobó el EIA en el 2014. Este año no solamente por el hecho de que va a vencer su certificación ambiental, sino que sería la oportunidad de consagrarnos como que no rehúye sus problemas, sino que los afronta y enfrenta”, refirió.

“No hay que quitar el hecho de que las comunidades campesinas tienen una natural preocupación por una actividad tan grande y eso hay que saber entenderlo. … y evitar que estos agentes terceros, sigan teniendo influencia sobre aquellas personas… debemos aprovechar la coyuntura, las expectativas… yo les aseguro que podríamos dejar una gran oportunidad detrás. Todavía estamos a tiempo de evitarlo”, finalizó.

Ver la presentación de Shinno:

Perspectivas de la minería al 2019

Lampadia