Carlos Gálvez Pinillos Ex presidente de la SNMPE ParaLampadia

Hay una discusión permanente respecto a cómo se debe reportar el costo marginal de generación eléctrica de corto plazo ante el COES (Comité de Operación Económica del Sistema Eléctrico), la misma que se exacerba ante las ganancias o pérdidas potenciales de los generadores térmicos e hidráulicos.

El tema se complica cuando el análisis se quiere reducir solo a la generación eléctrica y no a los componentes y costos de la energía. Unos exigen que, para el cálculo del costo marginal de generación térmica con gas, se asuma que el costo del gas puesto en planta para generación sea considerado como costo variable. Por otro lado, los generadores termoeléctricos reclaman, con justa argumentación técnica que, para el costo marginal deban reportar sólo el costo variable del gas consumido y no el total proveniente de los contratos “take or pay”.

Este es precisamente el meollo del asunto, pues los contratos “take or pay” se diseñaron para asegurar el desarrollo del proyecto de gas de Camisea, la infraestructura de su transporte y la planta criogénica de Melchorita para la exportación. Tal modalidad de contratación buscaba cubrir los riesgos de inversión propios de la incertidumbre de la demanda, puesto que no se contaba con compromiso de consumo asegurado.

Todos comprendemos que la solución adoptada de suscribir contratos “take or pay” era indispensable, tanto para la comercialización del gas, como para el transporte del mismo. Lo que resulta muy claro es que, estas soluciones son temporales y sólo aplican mientras se den las condiciones de debilidad e incertidumbre de la demanda, condición que debe eliminarse cuando el proyecto madura y la demanda es suficiente.

Es el caso del proyecto del gas de Camisea, que se construyó hace quince años y la demanda del gas creció lo suficiente, al extremo que TGP (Transportadora de Gas del Perú) se vio obligada hace varios años a incrementar la capacidad de transporte del tubo, instalando compresores para aumentar el volumen de gas transportado.

Lo anterior hace que nos preguntemos si hay, a estas alturas de la historia, razón alguna para las empresas que compran gas estén obligadas a suscribir cláusulas “take or pay” con el productor del gas y con el responsable de su transporte. La consecuencia de mantener esa modalidad de contratación genera un ingreso (utilidad) por un bien (gas) o servicio (transporte) no vendidos y en exceso a lo realmente consumido. Claramente eso no es adecuado.

Cuando introducimos este ajuste (corrección) en la comercialización del gas, inmediatamente convertimos el costo del gas y su transporte en costo variable. Entonces la fórmula planteada y discutida entre los generadores térmicos e hidráulicos adquiere sentido y a partir de ese momento alcanzaremos un costo marginal de generación de corto plazo más adecuado y justo.

Es claro que también se debe transparentar TODOS los elementos que impactan los costos de generación, como, por ejemplo; las restricciones técnicas de arranque y tiempo mínimo de operación de las máquinas térmicas, pues, por esa vía también se ha impactado por muchos años los costos marginales de generación en beneficio de tales generadoras térmicas.

Para que cualquiera entienda con facilidad, cuando alguien declara que su máquina “tiene que operar” como mínimo un número de horas (168 horas) muy superior al real (2 horas), está obligando al mercado a pagarle por horas de operación, pero de una forma muy graciosa; el generador térmico obliga a que todos los generadores le paguen entre ellos el costo total del gas y su transporte como costo variable, mientras que para generar regularmente, asumen que tal costo es fijo y no se debe computar. La consecuencia es que les deben reconocer un costo en el que no incurren realmente. Eso no es correcto e impacta la tarifa, exacerbando el conflicto entre hidroeléctricas y termoeléctrica, pues se manipula ciertos parámetros en beneficio de estos últimos y perjuicio de los primeros.Lampadia

Implicancias sobre la revolución de los autos eléctricos

| 24 de Mayo de 2019

Algo más de 100 años después de la revolución del automóvil, liderada por Henry Ford, quien transformó el transporte, hoy se desenvuelve una nueva revolución en el sector: la de los automóviles eléctricos y la de los vehículos sin conductor. En esta ocasión veremos el primer caso.

Así como la revolución de Ford se expresa con la célebre cita “si le hubiera preguntado a la gente qué necesitaban, me hubieran pedido caballos más rápidos”, la nueva revolución se ha disparado de la mano de los innovadores, las empresas de tecnología como Tesla, que han tenido un desarrollo sorprendente. Hoy, muchas de las empresas automovilísticas ya se han embarcado en una carrera por desarrollar vehículos eléctricos que prometen ser ‘cero emisiones’.

Pero es importante recalcar que el sector automovilístico todavía atraviesa el catastrófico escándalo de Volkswagen, en el que los vehículos fueron diseñados para engañar a las pruebas de emisiones, arrojando niveles de emisiones peligrosamente altas, las cuales contribuyen a una mayor contaminación, humo y problemas respiratorios. (Ver en Lampadia: Las sucias mentiras de VW exigen un escarmiento ejemplar). Increíblemente, lo mismo sucedió luego con Mitsubishi en Japón.

Sin embargo, los autos eléctricos pueden ser el comienzo de una revolución en la industria de los automóviles. Su éxito puede llegar a ser el punto de inflexión en el mercado, cambiando los criterios para la adquisición de automóviles. Ver en Lampadia: Tesla innova en el mundo del automóvil.

Según un análisis de McKinsey Global Institute, que recogemos líneas abajo, “La demanda de vehículos eléctricos (VE) va a cambiar. Mientras que los EV representaron solo alrededor del 1 % de las ventas anuales mundiales de vehículos en 2016 y solo 0.2 % de los vehículos usados en las carreteras, para el 2030 las ventas globales de los EV podrían subir a casi 20 % anual.” Esto trae 3 implicancias, muy importantes sobre la demanda de los recursos:

La adopción de EV no afectará en gran medida el petróleo, pero sí significativamente la demanda de gas natural. Más EVs significa que se tendrá que producir más electricidad. Si bien el carbón será parte de la ecuación, se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural.

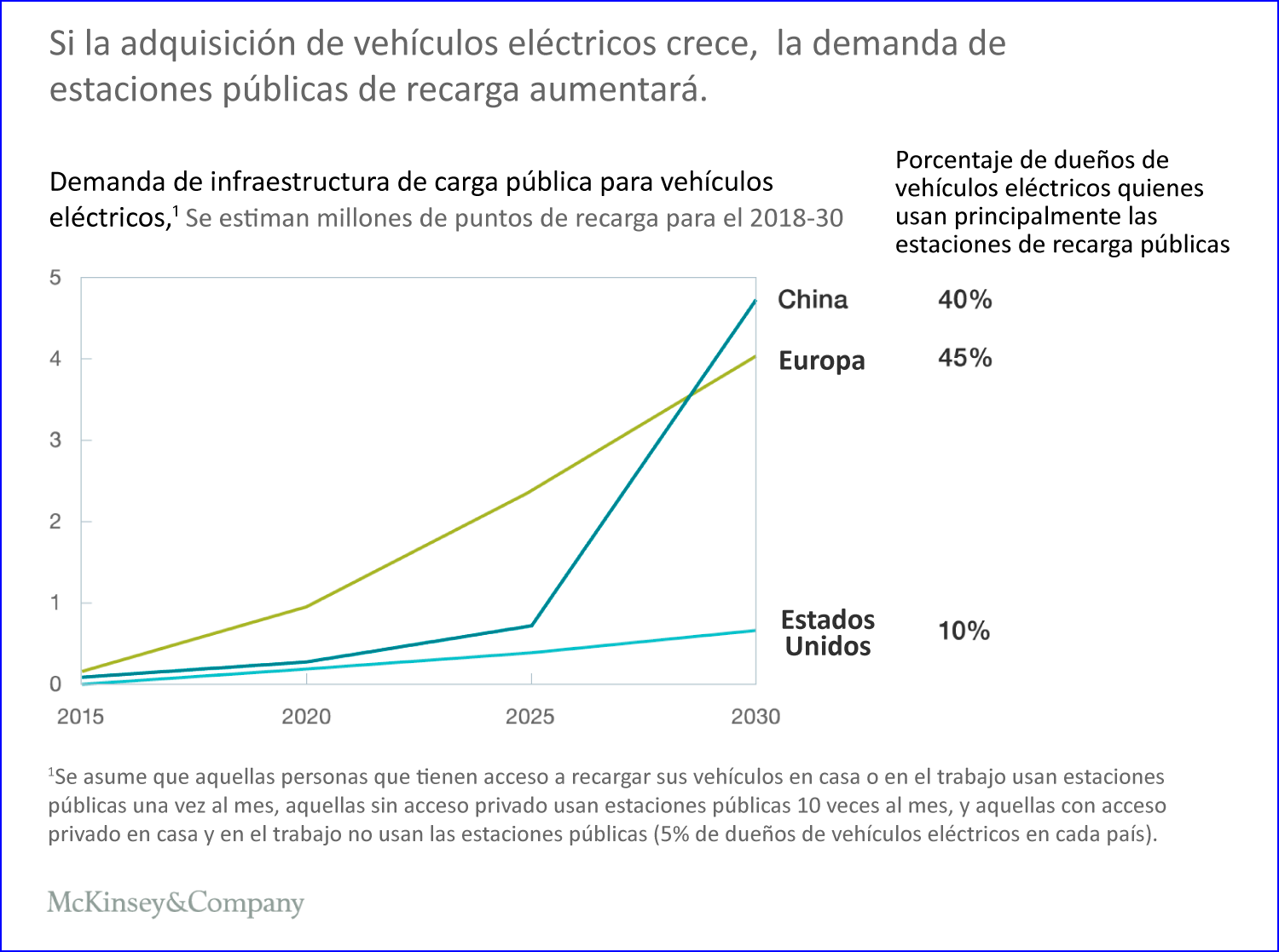

Se tendrán que aumentar significativamente los puntos de recarga para abastecer los millones de vehículos eléctricos en todo el mundo, lo cual tendrá implicancias en la disponibilidad de terrenos para las estaciones.

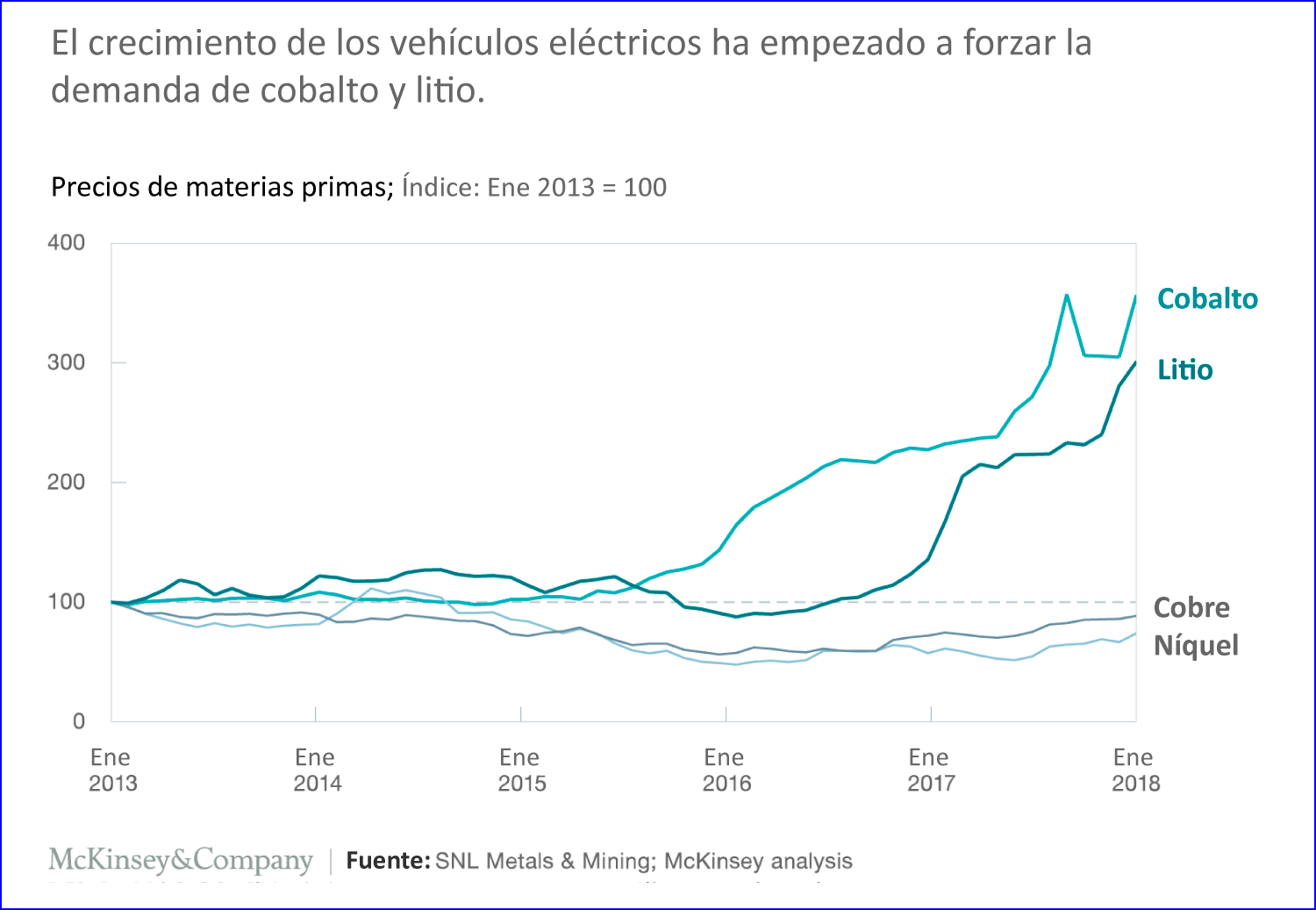

Si las ventas de vehículos eléctricos van a cumplir con los niveles previstos, la capacidad de fabricación de la baterías también tendrá que aumentar hasta triplicarse en 2020, estresando la producción de cobalto y litio.

Queda claro que el futuro de la industria del automóvil tiene por delante muchos desafíos, pero también de ofrecer muchas nuevas oportunidades. Lampadia

Tres sorprendentes implicancias para los recursos por el aumento de los vehículos eléctricos

Russell Hensley, Stefan Knupfer y Dickon Pinner McKinsey Global Institute Mayo de 2018 Traducido y glosado por Lampadia

Es posible que las consecuencias económicas para la energía, las materias primas y la tierra no sean las esperadas.

La demanda de vehículos eléctricos (VE) va a cambiar. Mientras que los EV representaron solo alrededor del 1 % de las ventas anuales mundiales de vehículos en 2016 y solo 0.2 % de los vehículos en la carretera, McKinsey estima que para el 2030 las ventas globales de los EV (incluyendo vehículos eléctricos con batería e híbridos) podrían subir a casi 20 % anual (y casi al 35 % de las ventas en Europa). Estas tasas podrían aumentar incluso más rápido en escenarios agresivos. La demografía está demostrando ser el destino. Encuestas recientes sugieren que el 30 % de las personas que compran automóviles y casi el 50 % de los de la generación de millennials considerarán comprar un EV como su próximo automóvil en lugar de uno impulsado por un motor de combustión interna tradicional (ICE).

El aumento de la adopción de EV afectará a más y a diferentes recursos naturales, así como a múltiples industrias, diferentes geografías y niveles de emisiones de carbono. De hecho, las preocupaciones ecológicas figuran en la mayoría de las decisiones de los consumidores para comprar un EV. Querer ayudar al medio ambiente fue la razón número uno (por un margen sustancial) de que los compradores estadounidenses eligieran un EV en una encuesta CarMax 2017. Un estudio realizado por AAA ese mismo año también descubrió que las inquietudes ambientales son la principal consideración de los compradores de vehículos eléctricos: una asombrosa tasa de 87%. Sin embargo, nuestra investigación revela que varias suposiciones comunes sobre los EV y los recursos de la Tierra están fuera de lugar. Y en algunos casos, la sabiduría común es casi completamente errónea.

Combustibles fósiles: EVs no deletrean el pico del consumo de petróleo

Comencemos con el petróleo crudo. Más vehículos eléctricos reducirán drásticamente la demanda de petróleo, en realidad, no. Se espera que tener más vehículos eléctricos e híbridos en la carretera reduzca la demanda de petróleo solo modestamente en los próximos 10 a 15 años. En la medida en que exista una presión a la baja sobre la demanda de petróleo, se deberá en gran parte a las mejoras en la eficiencia de ICE y a que los vehículos sean más livianos. Esas eficiencias ya han aumentado en aproximadamente un 2 % anual desde 2005 (aumentando las millas por galón para un vehículo ICE promedio en los Estados Unidos de 26 en 2005 a 32 en la actualidad). Anticipamos que continuarán aumentando en más del 2.5 % anual hasta el 2025.

Sin embargo, incluso a medida que los vehículos propulsados por combustión interna se vuelven más eficientes y menos predominantes, la demanda mundial de petróleo crudo seguirá creciendo, mientras que los vehículos eléctricos experimentarán un aumento significativo como proporción de vehículos en la carretera. El aumento de la demanda de petróleo provendrá de una variedad de fuentes, incluidas industrias como la química y la aviación; regiones en crecimiento, especialmente China y otros mercados emergentes; y la venta de más automóviles a nivel mundial, incluidos más automóviles con motor ICE, y por lo tanto más millas recorridas por vehículos en todo el mundo.

Sin embargo, la adopción de EV afectará significativamente la demanda de un combustible fósil diferente: el gas natural. Más EVs significa que se tendrá que producir más electricidad. Si bien el carbón será parte de la ecuación, se espera que aproximadamente el 80 % del crecimiento previsto en la demanda de electricidad de EEUU se cubra con gas natural. Si la mitad de los automóviles en las carreteras estadounidenses fueran vehículos eléctricos, se esperaría que la demanda diaria de gas natural en Estados Unidos aumente en más del 20 %.

Terrenos: ¿un ajuste inesperado?

Actualmente hay más de 400,000 puntos de recarga públicos que soportan los más de tres millones de vehículos eléctricos en uso en todo el mundo. Este número tendrá que aumentar significativamente para cumplir con la previsión global de aumentos de adopción de EV para 2030. Simplemente reemplazar las estaciones de servicio con puntos de carga o agregar más puntos de carga que tengan el tamaño de las estaciones de servicio no será suficiente para atender el número esperado de vehículos eléctricos. Tomará múltiples estaciones de carga de 120 kilovatios con ocho salidas para dispensar una cantidad similar de alcance por hora que la gasolinera de tamaño estándar de hoy.

La posibilidad de un déficit de terrenos será mucho mayor en Europa y China que en los Estados Unidos. Solo el 40 % de los propietarios europeos de VE y el 30 % de los vehículos eléctricos tienen acceso a estacionamiento privado y a la carga en pared, en comparación con el 75 % de los propietarios de vehículos eléctricos de EEUU. Además, el desafío no es simplemente una cuestión de dónde enchufar o encender; la generación y la distribución también son factores. Las instalaciones eléctricas de hoy en día pueden acomodar el aumento significativo en el número de vehículos eléctricos en el futuro, siempre que los vehículos estén cargados al máximo. Sin embargo, una carga más rápida durante la demanda máxima tendrá un impacto. De hecho, la demanda pico de un solo EV que usa un cargador rápido de alta gama es 80 veces mayor que la demanda máxima esperada de un hogar típico.

Es probable que estas limitaciones potenciales deban abordarse a través de una variedad de enfoques, desde la innovación hasta mandatos de arriba abajo. China ha establecido un objetivo de 4.8 millones de estaciones de carga para 2020; McKinsey espera que el registro gubernamental del país y la implementación obligatoria aseguren que el país cumpla su objetivo. El financiamiento fuera de China, sin embargo, será más desafiante. Los servicios públicos de California, por ejemplo, buscan aumentar las inversiones financiadas con fondos públicos, con rendimientos regulados.

Minerales y metales: entre la espada y la pared

No es sorprendente que más vehículos eléctricos en el camino se traduzcan en una mayor presión sobre los precios de sus componentes. El costo de un EV se puede dividir en gran parte en el costo de su batería (40 a 50 %), tren de potencia eléctrica (alrededor del 20 %) y otros elementos del vehículo en sí (30 a 40 %). De estos, los costos de la batería serán los más importantes a mediano plazo.

Actualmente, los costos de la batería son de aproximadamente $ 200 a $ 225 por kilovatio hora. Estimamos que se requerirá un costo de batería de $ 100 por kilovatio hora para lograr la paridad de costo con vehículos ICE para la mayoría de los vehículos del segmento C y D4 y $ 75 por kilovatio hora para los más grandes, a menos que se continúen los subsidios del gobierno, una proposición poco probable, dado que los subsidios en todo el mundo ya están siendo eliminados. Si las ventas de vehículos eléctricos van a cumplir con los niveles previstos, la capacidad de fabricación de la batería también tendrá que aumentar, según nuestros análisis, hasta triplicarse en 2020. Las mejoras tecnológicas también deben continuar a buen ritmo.

Las mayores ventas de VE ayudarán a reducir los costos de la batería, y los principales fabricantes de baterías competirán para ampliar la capacidad. Al mismo tiempo, el crecimiento de VE ejercerá presión sobre los costos de las baterías, incluidos el cobalto y el litio, para los cuales la demanda aumentará drásticamente. Esa dinámica ya comenzó a desarrollarse; los costos del cobalto y el litio se han más que duplicado desde 2015, un efecto que ha resultado en un aumento neto en los costos de producción de VE durante ese tiempo.

¿La disponibilidad de estos materiales limitará una mayor penetración de VE? Optimistamente, no. Incluso con el aumento previsto en los costos de los insumos, las baterías aún pueden acercarse lo suficiente al umbral de $ 75 a $ 100 por kilowatt necesario para acercarse a la paridad de precios de ICE. Si bien existen preocupaciones tales como un “acantilado de cobalto” y las implicaciones de la demanda podrían presentar un acelerador de velocidad temporal, las restricciones e incertidumbres deberían ser manejables. El cambio a otros químicos aptos para las baterías puede mitigar los riesgos de escasez. También será necesario extraer más materias primas, lo que, estimamos, requerirá inversiones de $ 100 mil millones a $ 150 mil millones. Además, las duras realidades de la minería seguirán siendo válidas, incluidos los plazos de ejecución de varios años y las preocupaciones ecológicas y sociales en regiones de África y Sudamérica donde se encuentran gran parte de estas materias primas. Incluso como una solución verde, en otras palabras, los vehículos eléctricos tendrán costos y beneficios para la sociedad, nuestro medio ambiente y los recursos que consumimos.Lampadia

APPs: La solución a nuestra brecha de infraestructuras

| 24 de Mayo de 2019

La semana pasada se llevó acabo el III Congreso Internacional de Gestión e Infraestructura 2017, organizado por AFIN. Durante dicho evento, EY Perú (Ernst & Young) y AFIN publicaron el informe “Reflexionar hoy para construir el mañana – Mecanismos de inversión en infraestructura para un desarrollo sostenible”, el cual propone un ‘plan nacional de infraestructuras’ que utilice las Asociaciones Público-Privadas (APPs) para contribuir a la provisión de servicios públicos y equiparlos con infraestructuras modernas o para modernizar las existentes.

La verdad es que cerrar nuestras brechas de infraestructuras es una de las tareas pendientes más importantes. Según el informe, “debemos sostener un ritmo de inversión de al menos 6% del PBI cada año, durante unos diez años seguidos, para cerrar la brecha de infraestructura estimada en US$160,000 millones y salir de la pobreza”.

Eliminar las brechas no solo permite mejorar la competitividad del país y reducir los costos de transacción de las empresas, también democratiza el acceso de los pobres al mundo moderno, dándoles acceso a electricidad, caminos y telecomunicaciones, por lo tanto, cerrarlas con prontitud, es un objetivo social ineludible.

Por su importancia como política de Estado, es indispensable que el ‘plan’ trascienda los diferentes periodos de gobierno, con un portafolio de proyectos sólido, que genere la escala necesaria para interesar a los inversionistas institucionales y coloque al Perú en el mapa de países atractivos para invertir en infraestructura.

Como los gobiernos no tienen la capacidad financiera para superar estas brechas, es indispensable recurrir al sector privado. Para esto, el mecanismo más adecuado es mediante las APP (Asociaciones Público Privadas). Según el informe, “el Perú necesita desarrollar tanto obras públicas como APPs en el futuro, porque éstas permiten optimizar la utilización de recursos fiscales escasos y aseguran la buena operación y el mantenimiento de la infraestructura a lo largo de 30 años de concesión”. En este sentido, las APPs continuarán siendo en los años venideros un factor sumamente importante para satisfacer las necesidades básicas de la población y su conexión al mercado. La experiencia acumulada puede servir para estandarizar y mejorar la preparación de los procesos y los contratos de APPs, y acortar el tiempo que toma iniciar las obras tras la firma del contrato. Se puede hacer bastante para atraer más postores de primera línea, con procesos transparentes.

En los últimos tres años se invirtió en promedio el 4.8 % del PBI. Y, en 2016, en el año electoral, se invirtió tan solo el 4.2 %. Como afirma EY Perú, “no solo es importante incrementar este porcentaje, sino realizar un gasto eficiente en obras de infraestructura”. Como se puede observar en el cuadro inferior, el gasto presupuestal en 2016 alcanzó la suma de 26,871 millones de soles, de la cual 22,530 millones se destinaron a obras públicas directas (84%) y 4,341 millones (16%) al cofinanciamiento de Asociaciones Público Privadas (APPs).

Como se puede ver en el siguiente gráfico, en el Reino Unido, donde se mantiene al día el desarrollo de infraestructuras, la inversión pública directa se limita a un 13%, y el resto 87%, lo desarrolla la inversión privada, ya sea directa, por iniciativas privadas o mediante APPs.

Para el Perú, la propuesta de AFIN contempla la participación del sector privado en un 40%:

Sin embargo, el gobierno no logra invertir alrededor de US$3,000 millones de promedio al año. Según AFIN, en 2016 lo que no se gastó (S/12,642 millones), es casi 3 veces lo que se gastó en APPs cofinanciadas (S/4,341 millones).

En resumen, los gobiernos locales y regionales gastaron el 67% del total devengado en el 2016. Entonces queda claro que un reto importante que enfrenta el país es implantar un sistema de control y seguimiento del avance y la calidad en la ejecución de los miles de obras públicas. Por lo tanto, la selección y priorización de proyectos necesita institucionalizarse con criterios exclusivamente técnicos, considerando tanto el impacto social como el económico de proyectos que contribuyan al cierre de brechas, evitando la interferencia política.

Una de las áreas más importantes de necesidades de desarrollo de infraestructuras es la de los servicios de saneamiento, capturados desde siempre por la política del absurdo: ‘priorizar a los trabajadores del sector sobre los usuarios-ciudadanos’. Los servicios de agua y desagüe están capturados por mafias, que hasta heredan los puestos a sus familiares y, absurdamente, es más importante quién presta el servicio: El Estado versus el sector privado (esa suerte de fuerza de invasión extranjera, según el ‘populismo del agua’). Veamos un resumen de las necesidades insatisfechas:

Sin embargo, las paralizaciones de obras se multiplican es en el sector de agua y saneamiento. Según el informe, existen 142 proyectos de obras de agua y saneamiento por un importe superior a S/1,159 millones, que están paralizados.

El rol de las APPs en los proyectos de infraestructuras

Tradicionalmente, el financiamiento de las infraestructuras ha quedado en el ámbito del sector público, pero ante la envergadura del reto y el desarrollo de esquemas contractuales eficientes entre el sector público y privado, han tomado mucha relevancia las APPs, los cofinanciamientos y las iniciativas privadas, lamentablemente más en la teoría que en la práctica. Justamente las APPs para la ejecución de obras de infraestructura social se caracterizan por ser proyectos de alta rentabilidad social, pero baja rentabilidad privada. Debido a lo anterior resulta necesario el cofinanciamiento por parte del Estado para captar el interés del sector privado por dichos proyectos.

Una de las mayores ventajas de los contratos de concesión de infraestructuras es que incluyen las provisiones necesarias para el mantenimiento de las instalaciones correspondientes, con lo cual queda asegurada la calidad de los servicios en el tiempo y evitándose los desastres históricos en los que se rehacía las mismas obras varias veces por el típico abandono en su mantenimiento.

Según el informe de EY Perú (Ernst & Young), existen cinco tendencias clave que todos los Gobiernos deben considerar:

Incentivos para desplegar el modelo APPs

Estandarización de principios, procesos y documentos

Intervención proactiva en los mercados de capital

Evaluación del Valor por Dinero

Evaluación retrospectiva de los proyectos de APPs y la contratación

En Lampadiahemos insistido varias veces en la necesidad de ser ambiciosos e imaginativos para cerrar las brechas de infraestructuras en el menor plazo posible. Ver: Sobre cómo financiar e invertir US$ 80,000 millones y Estrategia para el financiamiento de las Infraestructuras. En esencia, nuestra propuesta pretende inyectar unas chispas que enciendan el debate sobre cómo financiar nuestros requerimientos de infraestructuras aprovechando las condiciones estructurales, favorables de nuestra economía.

En abril del 2014 propusimos una estrategia para financiar la brecha de infraestructuras. Ver: Sobre cómo financiar e invertir US$ 80,000 millones. Pero parece que los gobiernos no muestran mayor interés por evaluar ideas de los ciudadanos. Siendo este un tema vital para el futuro del país, trataremos de hacer una mejor explicación de la propuesta. Lampadia

Escandaloso manejo de concesionario de gas en Ica

| 24 de Mayo de 2019

En la región Ica, el concesionario de distribución de gas, CONTUGAS, viene aplicando mecanismos de facturación por el abastecimiento de gas, que responden a su antojo y no a la naturaleza de su Contrato ‘BOOT’ con el Estado y lo establecido por el regulador, OSINERGMIN.

No solo ello, ante los reclamos de algunos usuarios de gas del área de concesión, y contraviniendo disposiciones de OSINERGMIN, CONTUGAS pretende imponer precios abusivos recurriendo al Poder Judicial mediante una Acción de Amparo, que ha originado una muy cuestionable medida cautelar que llega a suspender las capacidades de OSINERGMIN como regulador.

Fuente: gym.com

Este desarrollo escandaloso tiene graves consecuencias económicas para consumidores cautivos en un área de concesión y para el sistema regulatorio de los servicios públicos establecido por nuestras leyes:

Cobros indebidos a los consumidores de gas que caen en escala a todos los agentes económicos de la región, configurando daño económico y una suerte de apropiación indebida.

Con la medida cautelar, el Poder Judicial ha invadido el espacio de decisiones otorgado por la Constitución a los reguladores de servicios públicos, creando un nefasto precedente.

En las siguientes horas se estará viendo, en la Quinta Sala Civil de la Corte Superior de Lima, en segunda y definitiva instancia, este caso que impide a OSINERGMIN supervisar, fiscalizar y solucionar controversias, dejando desamparados a los usuarios del servicio.

Veamos algunos elementos que nos permitan evaluar la gravedad de esta situación:

El Concesionario

CONTUGAS, forma parte de la Empresa de Energía de Bogotá es una sociedad colombiana cuyo accionista mayoritario es el Municipio de Bogotá. En el 2008 firmó con el Estado peruano, un Contrato BOOT de concesión para la distribución de gas en la Región Ica.

Además, firmó un contrato de distribución con EGASA, la empresa que distribuye energía eléctrica producida en base a gas.

Fuente: loshidrocarburosenelperu.org

Este contrato y otros, bajo firmados bajo la modalidad de facturación por capacidad, se firmaron antes de que se normara el modo de facturación, sin embargo, estaban sujetos a la decisión del regulador. Para ello, CONTUGAS debió de haber presentado la propuesta en el primer año de su contrato. Lo hicieron 5 años después y cuando OSINERGMIN definió como el mecanismo de facturación aplicable, ellos desconocieron lo estipulado por el regulador, que a la fecha les ha impuesto multas del orden de 10 millones de soles.

CONSUGAS decidió, de motu propio, mantener la facturación por capacidad (instalada) y no por consumo efectivo, según lo establecido en el Contrato BOOT con el Estado y ordenado por OSINERGMIN.

Este sistema de facturación alcanza a otros usuarios como EGESUR y Aceros Arequipa (CAASA), pero CONTUGAS exime, arbitraria y discrecionalmente, a los usuarios residenciales, mediante la aplicación de un bono de descuento, de los mayores cobros, presumiblemente, para jugar a una suerte de Robin Hood, sin embargo, de confirmarse la sentencia de primera instancia a favor del concesionario, estos usuarios pasarán a estar igualmente abusados y desamparados.

Como OSINERGMIN, le dio la razón a EGASA, CONTUGAS no vio nada mejor que recurrir al Poder Judicial, donde el Quinto Juzgado Constitucional de la Corte Superior de Lima, dejó sin efecto el pronunciamiento de OSINERGMIN.

Los consumidores

Los consumidores más importantes de gas en Ica, EGASA, EGESUR y CAASA, plantearon sus reclamos a OSINERGMIN.

Ante la Acción de Amparo del concesionario, el Poder Judicial invade el ámbito regulatorio y suspende lo establecido por OSINERGMIN, a quién se le ordena que suspenda su proceso de fiscalización en el área de su concesión. Esto afecta de mayor manera a EGASA y EGESUR, pues ambos habían firmado contratos de distribución que contemplaban un sistema de facturación por capacidad, lo que presuntamente habría dado origen al problema. Sin embargo, esta disposición era válida mientras OSINERGMIN, no regulara el mecanismo de facturación.

OSINERGMIN determinó, de acuerdo a sus facultades regulatorias, que el sistema de facturación debía ser por consumo efectivo, según lo establecido en el Contrato BOOT. El incumplimiento del concesionario con lo dispuesto por el contrato y el regulador, afecta económicamente a los consumidores.

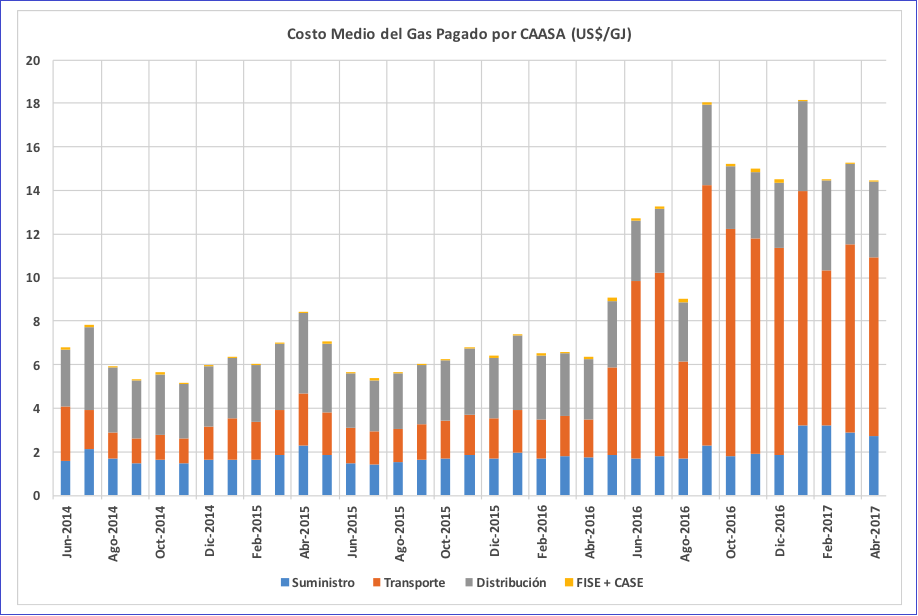

Veamos por ejemplo, el impacto de la sobrefacturación en el perfil del costo de gas de CAASA:

El regulador

OSINERGMIN es la institución pública que supervisa que las empresas formales eléctricas y de hidrocarburos brinden un servicio de electricidad y gas permanente, seguro y de calidad, y que las empresas mineras realicen sus actividades de manera segura.

Su Misión es regular y supervisar los sectores de energía y minería con autonomía y transparencia para generar confianza a la inversión y proteger a la población.

Entre las funciones de OSINERGMIN están:

Supervisar que las empresas eléctricas del Perú brinden sus servicios de manera segura y confiable.

Establecer las tarifas de la electricidad y del transporte del gas natural.

Resolver en segunda instancia los reclamos de los usuarios de la electricidad y el gas natural.

OSINERGMIN tiene autonomía para desarrollar la funciones establecidas por el Estado y resuelve en ‘segunda instancia’ los reclamos de los usuarios.

El Poder Judicial

Como todos sabemos y lamentamos, el Poder Judicial peruano adolece de graves fallas de eficiencia y efectividad, además de mostrar niveles de corrupción cuestionados permanentemente por la sociedad.

Muchas veces, sus procedimientos son usados por agentes económicos para cubrir actos indebidos, como sucede frecuentemente con las consecuencias de medidas cautelares.

En el caso que reseñamos, el Poder Judicial ha llagado a suprimir las facultades regulatorias de OSINERGMIN, creado por el Estado para regular con autonomía los aspectos encomendados a su cuidado, y específicamente, los mecanismos y niveles de facturación de los concesionarios de distribución de gas.

Invocación

Invocamos al Poder Judicial que respete el ámbito de los entes reguladores con la finalidad de que ejerzan sus actividades con autonomía y orientación técnica, caso contrario el Poder Judicial estaría suplantando a todos los reguladores, en temas de agua, puertos, comunicaciones, etc., labor que en los últimos 25 años se ha venido realizando sin interferencias.

Esperamos que el Gobierno haga valer los contratos Boot debidamente firmados e imponer el respeto al Estado de Derecho. Los concesionarios de servicios públicos y sus respectivos reguladores cumplen un rol vital en una economía de mercado, y deben establecer los equilibrios necesarios para fomentar las inversiones de largo plazo y cuidar los precios, condiciones y calidad de los servicios que se ofrecen a los usuarios, rol en el que complementan las prerrogativas del Estado. Lampadia

¿Pintura solar que genera energía?

| 24 de Mayo de 2019

En octubre de 2016, el fundador de SpaceX y Tesla, Elon Musk, dio a conocer Powerwall II, una nueva batería recargable de alto rendimiento alimentada por un techo solar. Estas tejas solares imitan la apariencia de los materiales de techos tradicionales, y producen energía. “El objetivo es tener techos solares que se vean mejor que un techo normal, generen electricidad, duren más tiempo, tengan un mejor aislamiento y un costo instalado que sea inferior a un techo normal… ¿Por qué comprarías otra cosa?”, preguntó Musk.

Fuente: LatamIsrael

La respuesta parecería obvia, pero resulta que ahora hay una startup llamada SolarPaint, establecida en el Kibbutz en Nahsholim al norte de Israel, que busca responder a una pregunta similar. La “red de electrodos” de SolarPaint (de alambres ultrafinos similares a una mosquitera) y recubrimiento impregnado con nanopartículas pueden generar energía solar colocándola en techos, paredes y en el futuro, incluso en carreteras. Esta tecnología podría ser un cambio para los paneles solares tradicionales, enfrentando directamente el problema de los espacios limitados de la tierra que tradicionalmente ha desafiado a la industria solar.

Peter Diamandis, el fundador de Singularity University que enseña a ejecutivos y estudiantes sobre tecnologías que crecen exponencialmente, hizo incapié en su libro ‘Abundance’ sobre la abundancia de energía en el mundo actual: “Estamos en un planeta que recibe 5,000 veces más energía de la que usamos en un año. 16 terawatts de energía solar llegan a la superficie de la Tierra cada 88 minutos.”

“¿Y si tuviéramos una manera barata de generar electricidad de cualquier objeto expuesto al sol simplemente pintándolo?”, preguntó Eran Maimon, director de tecnología e inventor de SolarPaint, en un breve video promocional publicado en el sitio web de la compañía.

Las granjas solares prometen abundante energía limpia, especialmente en climas soleados y desérticos como Israel. Pero también requieren vastas extensiones de tierra para producir las cantidades de energía necesarias para alimentar grandes centros poblados. Israel, un país relativamente pequeño tiene todas las razones para buscar una solución a sus necesidades de energía que sean eficiente en espacio y, a la vez, renovables.

Debido al “extremadamente pequeño tamaño de los semiconductores y una sección transversal de alta absorción”, es posible capturar casi toda la luz solar en la región visible con una capa extremadamente fina de materiales semiconductores en la pintura. Estas células solares de semiconductores ofrecen nuevas oportunidades para desarrollar células solares relativamente económicas.

Israel no es el único lugar en que se está desarrollando esta tecnología. Varios científicos e investigadores ya trabajan en las innovaciones que convertirán los hogares del futuro en autosuficientes en distintas partes del mundo. Por ejemplo, un grupo de la Universidad Estatal de Michigan, ha creado ventanas solares a partir de pinturas solares totalmente transparentes. Gracias a esto, cualquier lámina o vidrio se puede transformar en una célula solar fotovoltaica para que, mientras los dueños contemplan el buen día a través del cristal, la ventana esté generando energía.

Fuente: Ticpymes.es

La pintura de las casas también será otra de las opciones. En este caso gracias a un spray capaz de transformar cualquier tipo de superficie en un panel solar. Fruto del trabajo de un grupo de científicos de la Universidad de Sheffield, la pintura, que contiene un mineral llamado perovskita que tiene la propiedad de absorber la luz, hace que las superficies del exterior de una vivienda se transformen también en generadoras de energía.

Los paneles generados a partir de este spray, más baratos que los formados a partir de células de silicio, consiguen unos números muy cercanos a los tradicionales. Mientras las células fotovoltaicas convencionales tienen una eficiencia de conversión de un 25 %, el resultado obtenido por la pintura todavía en desarrollo ya está en el 20 %.

La energía solar continúa desarrollándose a pasos agigantados. Recordemos que, según Bloomberg, para el 2040, el 60% de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes; siendo las tecnologías eólicas y solares las que se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. Los costos de la energía eólica terrestre caerán según los pronósticos en un 41% y los costos de energía solar fotovoltaica disminuirán en un 60% para el 2040.

Según un informe del Financial Times, “Los parques eólicos y solares se están construyendo a un ritmo sin precedentes, amenazando los modelos de negocio de las compañías eléctricas establecidas. Los autos eléctricos que eran difíciles de comprar hace ocho años se están vendiendo a una tasa exponencial, en el proceso de bajar el precio de las baterías que tienen la llave para liberar nuevos niveles de crecimiento verde.”

“Esta disrupción de la energía limpia acaba de empezar y es sorprendente el impacto financiero que ya está teniendo en algunas empresas”, dice Per Lekander, un gestor de cartera en el fondo de inversión Lansdowne Partners de Londres al Financial Times, que ha rastreado los mercados mundiales de energía por más de 25 años.

El Perú tiene un potencial muy grande de producción de energía de fuentes diversas. Entre ellas tenemos la energía hidroeléctrica como la de mayor potencial, además de gas natural y las nuevas fuentes renovables basadas en la energía solar y eólica. El desarrollo de la industria energética tiene que hacerse con una mirada de largo plazo.

Incorporar energías eficientes a la matriz energética es muy importante, pero más aún es un manejo técnico y profesional orientado al largo plazo. Lampadia

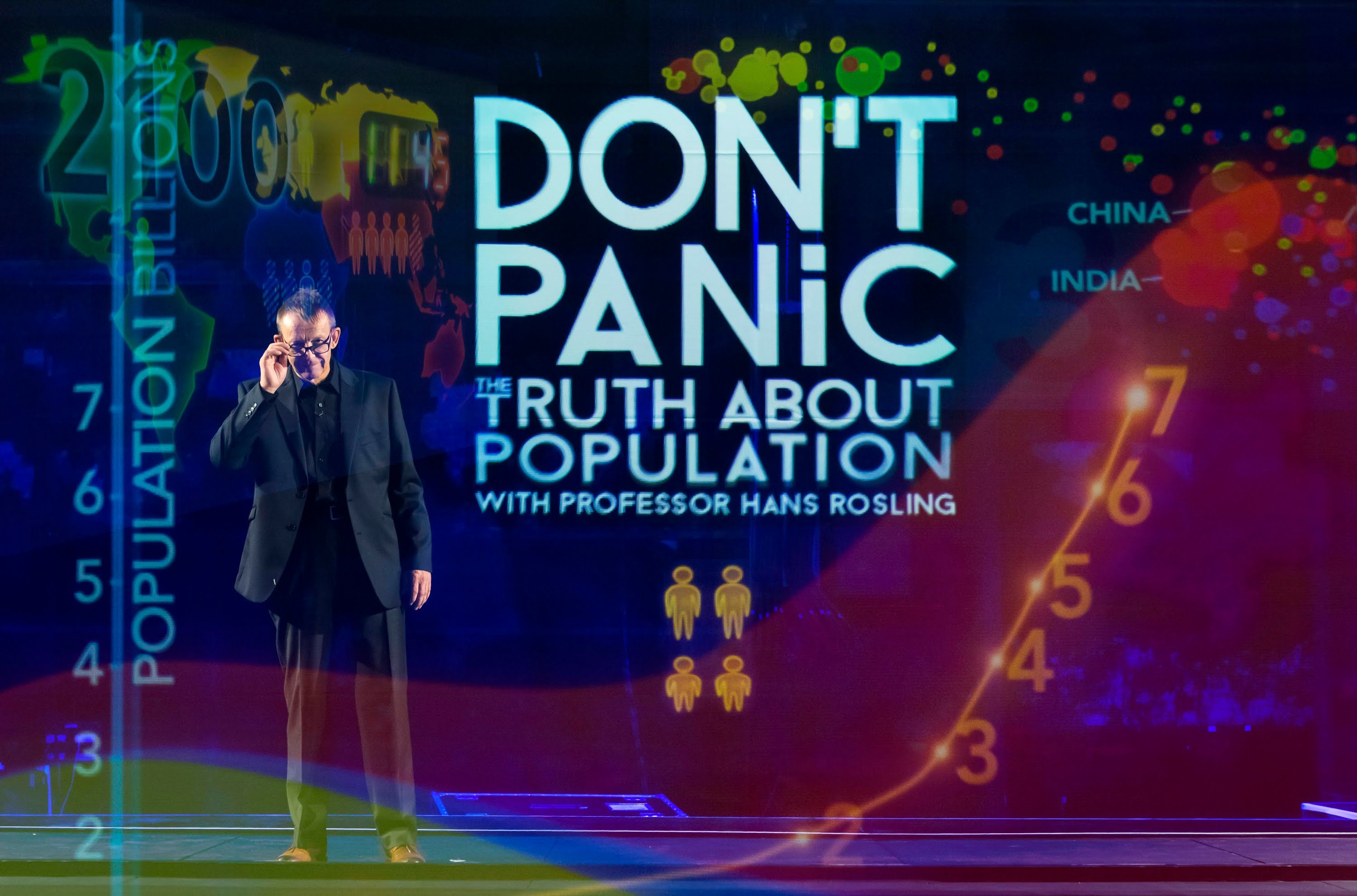

Una clase magistral de Hans Rosling

| 24 de Mayo de 2019

Tras el fallecimiento del profesor y educador sueco Hans Rosling (conocido internacionalmente por sus charlas en TED y por desarrollar un software interactivo llamado Gapminder que explica visualmente el desarrollo global con gráficos didácticos e interactivos), en Lampadia queremos honrar sus presentaciones haciendo hincapié en uno de sus temas centrales: la reducción de pobreza en el mundo.

Siguiendo con nuestro afán de divulgar la información más real y certera sobre la evolución de las condiciones económicas y sociales que están configurando el espacio global en que vivimos, presentamos un resumen del documental de Hans Rosling titulado: Don’t Panic — End Poverty (¡No se asusten! – Terminemos con la pobreza), un video de una hora de duración producido por Wingspan Productions y narrado por el ilustre Hans Rosling con visualizaciones de gráficos e historias originales de Gapminder.

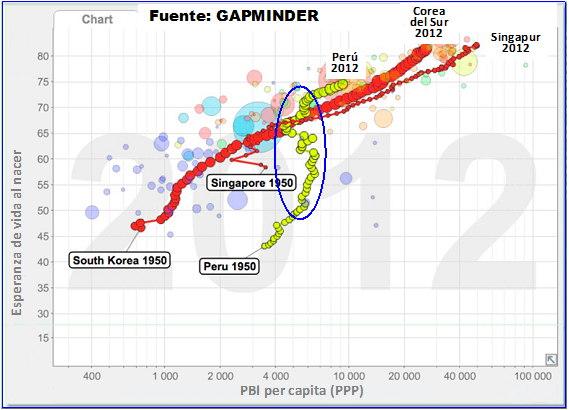

Recordemos que Gapminder, fundada por Hans Rosling en 2005 junto a su hijo y su nuera con el objetivo de ofrecer un software libre para representar de forma visual: ‘todos los datos estadísticos sobre temas económicos, sociales e institucionales, de todos los países del mundo con el íntegro de su evolución histórica’. Los datos se presentan en un software en el que cada país es representado por una burbuja que refleja el tamaño de la población, y que permite mostrar la evolución paralela de muchos países a lo largo de los años en función de múltiples indicadores que el usuario puede seleccionar, como el número de hijos o la esperanza de la vida.

Veamos por ejemplo la evolución de la esperanza de vida al nacer y del PBI per cápita de Corea del Sur, Singapur y el Perú, año a año desde 1950:

También podemos apreciar la fuerza comunicacional de Hans Rosling en el siguiente video resumen de TED que muestra un resumen de sus conclusiones.

El documental sobre el fin de la pobreza, publicado en 2015, busca ilustrar, con estadísticas actualizadas, el progreso global reciente como “la historia más importante de nuestros tiempos”. Según Rosling, la meta de erradicar la pobreza en el mundo parece poco realista para muchas personas altamente educadas porque su visión del mundo está atrasada unos 60 años en el tiempo, alejados de lo que realmente está ocurriendo en nuestra realidad.

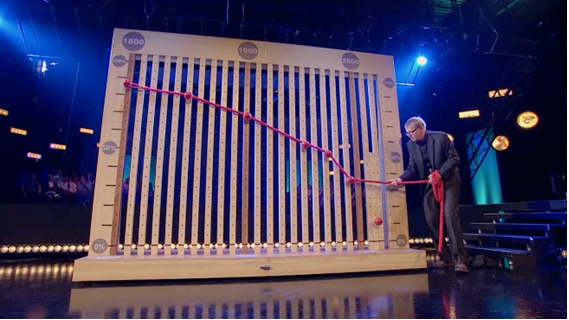

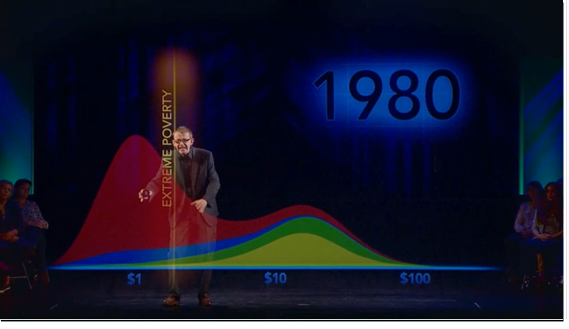

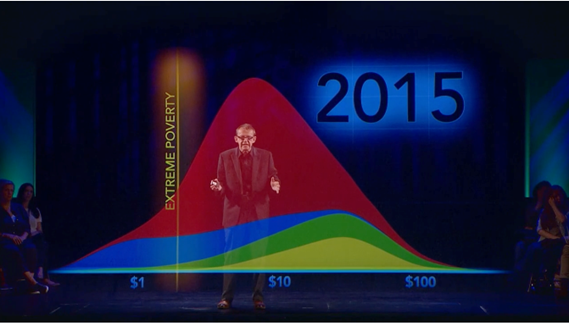

Desde el inicio del documental, su manera de explicar las cosas es completamente innovadora. Hace un gráfico “con sus propias manos” (haciendo referencia a IKEA) y muestra cómo el porcentaje del mundo que vive en la pobreza extrema ha caído de 85% en 1800, pasando por 55% en 1950, 50% en 1970 hasta sólo 12% en 2015 – y, dice, que si la tendencia continúa, el objetivo de erradicar la pobreza extrema en 2030 es completamente alcanzable.

Reducción de la pobreza extrema entre 1800 y 2015

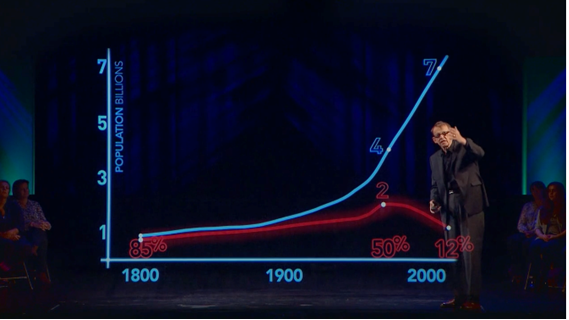

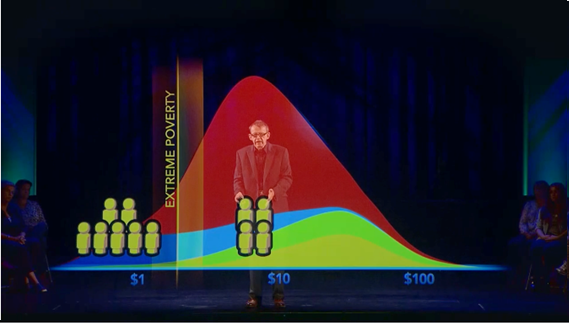

Luego explica que, como muchos critican, el porcentaje no muestra el número de personas en pobreza. Por eso, como vemos en el gráfico líneas abajo, la línea celeste muestra la población en miles de millones de personas y la línea roja muestra el porcentaje de personas en extrema pobreza. Actualmente, con más de 7 mil millones de personas, tenemos 12% en pobreza extrema, lo cual equivale a más o menos 1 mil millones de personas. Su conclusión aquí es que tenemos más o menos la misma cifra de pobres extremos que teníamos hace 200 años, pero muchos menos, fuera de pobreza, que hace unas décadas más. Eso significa que el número de personas en extrema pobreza durante este largo tiempo histórico también está disminuyendo, no solo el porcentaje de pobres. Si continuamos esta tendencia de que tanto el porcentaje como el número de pobres baje, tenemos la gran noticia de nuestro tiempo. Un gran momento histórico.

Reducción de la pobreza extrema en porcentaje y número de personas

Ahora, Rosling nos muestra que entre 1800 y el 2015, la distribución global de ingresos ha tenido una mejora sustancial. Cada color muestra una región distinta: amarillo es Europa, verde son las Américas, azul es África y encima está la región más poblada de Asia, incluyendo Australia, de rojo. Como se puede observar, en 1800 casi todas las personas vivían en extrema pobreza en todas las regiones del mundo.

Luego, con la Revolución Industrial, la población creció y los ingresos se expandieron en Europa (amarillo), principalmente debido al aumento de los ingresos en Europa y América (verde). Y, entonces, en el siglo XX, la población continuó creciendo y los ingresos aumentaron aún más, como se observa en el gráfico inferior. “El mundo se convirtió en un mundo dividido”, afirma Rosling. Asia es la región que más se mantuvo en la pobreza extrema durante estos cambios.

Pero luego, la cosmovisión con la que creció. Entre 1980 y el 2010 han salido de la pobreza mil millones de personas. (Ver en Lampadia: Bill Gates y Hans Rosling debaten el fin de la pobreza extrema y Hacia el final de la pobreza). Como dice Rosling: “el reto de la extrema pobreza ha sido grandemente reducido y, por primera vez en la historia, está en nuestra capacidad acabar con ella definitivamente”. Uno de los objetivos de las Naciones Unidas es eliminar la extrema pobreza en 20 años. Para esto, agrega Rosling: “ayuda el hecho de que el reto del crecimiento de la población ya ha sido resuelto, pues desde el año 2000 hemos llegado al pico del número de niños vivos en el planeta”.

Casi todo el planeta ha salido de la pobreza extrema

Entonces llegamos hoy a una forma completamente nueva del mundo. Para aquellos que todavía piensan en el mundo como un lugar dividido entre ricos y pobres, Rosling les brinda un nuevo concepto: El Medio (the middle). Afirma que debemos mirar a aquellos que recientemente vinieron de la pobreza extrema hacia el Medio. La verdad es que ahora ya no estamos en un mundo dividido. Si miras con cuidado, verás una historia completamente diferente a la que dictan los medios de comunicación: En todo ‘el Medio’, el progreso de hoy es constante y muy real. Paso a paso, las vidas están mejorando, están teniendo más oportunidades para una vida más plena.

También explica que un gran motor de la pobreza extrema es lo que Rosling llama “uno más uno es igual a cuatro”. En las partes más pobres del mundo, la mujer promedio tiene cinco hijos. En promedio, uno de ellos muere y cuatro sobreviven. Así que dos personas se convierten en cuatro en cada generación – la población de los muy pobres se duplica en cada generación. Fuera de la extrema pobreza, en el resto del mundo, la mujer promedio tiene sólo dos hijos (como se puede observar en el gráfico inferior).

“Dentro de la pobreza extrema, se necesitan niños”, dice Rosling. “Necesitas que los niños traigan agua y leña. Cuando los niños no van a la escuela primaria es porque las familias son tan pobres que tienen que trabajar para alimentarlas. “Pero una vez que sacan a la gente de la pobreza extrema, tendrán familias más pequeñas, ya que tienen acceso a métodos anticonceptivos”.

Eso significa que si sólo se sacan a algunas personas de la extrema pobreza, las que están dentro tendrán familias numerosas, y la pobreza se reproducirá. Pero si lo hacemos en menos de una generación, eso no sucederá. Por eso, es importante en continuar con la senda de reducción de la pobreza y cumplir el objetivo de la ONU, y así lograr una mejora sustancial. Para hacerlo, es necesario luchar con la desinformación e ignorancia de cómo está mejorando el mundo continuamente.

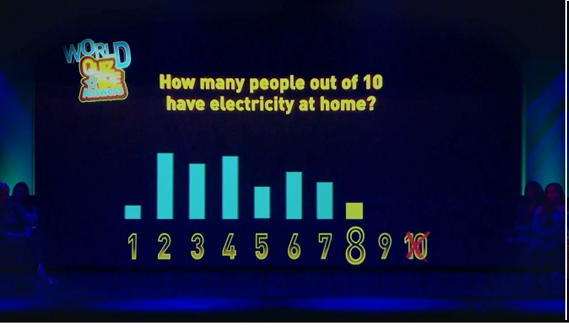

Para recalcar esta des-información de las personas más educadas, utilizó su ya conocido método del World Quiz. Su primera pregunta fue: ¿Cuántas personas de cada 10 tienen electricidad en sus hogares en el mundo? (Una línea que de alguna manera marca la diferencia entre la Edad Media y los tiempos modernos). Estas fueron sus respuestas:

La mayoría escogieron resultados como 40% de la población. Sin embargo, la respuesta correcta es 80%, hasta un poco más. Más sorprendente aún es que 40% era 1960. Las personas siguen teniendo una visión 50 años por detrás de la realidad, en promedio.

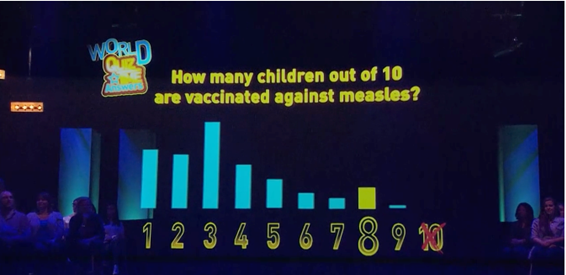

Lo mismo sucedió con la siguiente pregunta. ¿Cuántos niños de cada 10 están vacunados contra el sarampión? Estos son sus resultados.

La respuesta más común fue de 30% de los niños. Sin embargo, la respuesta correcta es 83% de los niños del mundo están vacunados contra el sarampión.

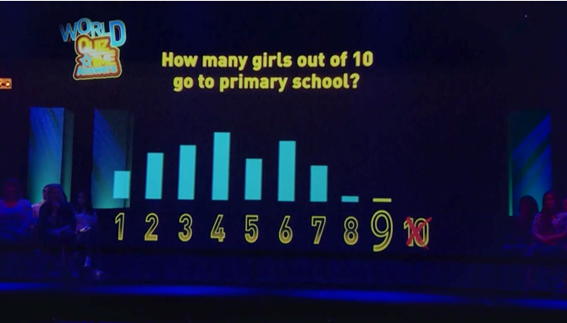

La última pregunta fue: ¿Cuántas chicas de cada 10 van a la escuela primaria? Los resultados fueron los siguientes:

Una vez más, el promedio escogió 40% de las chicas. La respuesta correcta es 90% de las niñas van a la escuela. La respuesta está 60 años atrás en el tiempo.

En todos los casos se aprecia como nuestros prejuicios, mitos, o simple ignorancia, nos alejan de interpretar la realidad correctamente.

Después, Rosling decide mostrar un tema más relevante al progreso humano: la caída de la mortalidad infantil, que se refiere al número de niños que mueren trágicamente antes de los 5 años de edad. La importancia de este indicador es que la mortalidad infantil depende de muchas cosas, no sólo del servicio de salud. Depende de la educación, las condiciones de vida y de cómo las comunidades y los gobiernos protegen y ayudan a los necesitados. Por lo tanto, la mortalidad infantil mide todos los aspectos del progreso humano.

El cuadro empieza nuevamente en 1800. En esta época, la mortalidad infantil en el mundo era altísima. Incluso el país más poderoso de la época, el Reino Unido, un niño de cada tres moría antes de los cinco años.

Luego, a medida que los países obtienen más dinero, los países más ricos mejoran su economía y manejan una mejor higiene, alimentación y educación, disminuyendo la mortalidad infantil. También llega la vacuna contra la viruela, el jabón producido industrialmente y mejoran las condiciones de vida e incluso el bienestar social.

Ahora hay que analizar cómo estamos hoy. Ha sucedido un cambio asombroso: Incluso los países más pobres hoy tienen una menor mortalidad infantil que la de los países más ricos hace 200 años. Pero todavía hay una enorme diferencia entre los países.

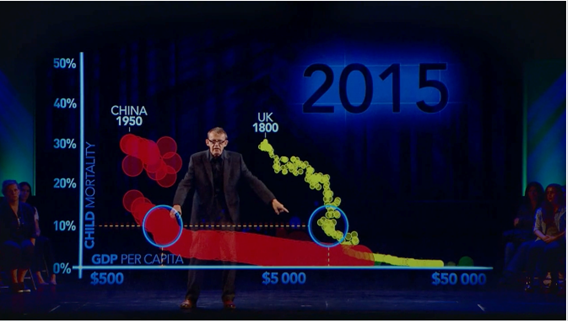

Luego, Rosling, usando siempre Gapminder, hace un análisis comparativo muy interesante entre China y el Reino Unido. Cuando China inició su revolución comunista en 1950, tenían más o menos la misma mortalidad infantil que el Reino Unido había tenido 150 años antes. Durante la época de Mao hubo tanto progreso como horror, pero luego continuaron mejorando con el progreso social y comenzó el increíble crecimiento económico que hemos visto en China. Ahora, China ha alcanzado el mismo nivel de mortalidad infantil que el Reino Unido, como se puede observar en el gráfico de abajo.

Lo mismo, aunque de una manera distinta sucedió en el país vecino, Corea del Sur, por más de tener un sistema político diferente. Comienza alrededor del año de la Guerra de Corea, pero después de la guerra, el país invirtió fuertemente en educación, salud y el desarrollo humano. Esto creó grandes mejoras y entonces vino un asombroso crecimiento económico que fue incluso más rápido que en China.

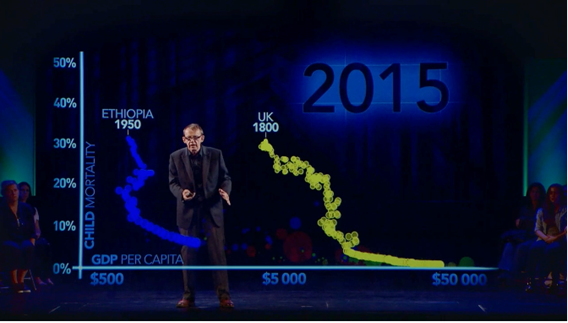

Si se analiza Etiopía, un país todavía muy pobre, sucedió lo mismo. Empezando en 1950 hasta el 2015, las primeras décadas estuvieron llenas de agitación política e incluso hambruna. Fue desde 1990 que despegó su desarrollo, con inversiones en crecimiento humano y ahora económico.

Hans Rosling es posiblemente el hombre que mejor ha sabido mostrar estadísticas en una presentación. Su trabajo se ha centrado en disipar los mitos que pretenden desconocer los grandes avances de la humanidad, sobre todo en el llamado mundo en desarrollo. ¡Gracias, Hans Rosling. Honor al mérito!Lampadia

La verdad sobre las emisiones de los autos eléctricos

| 24 de Mayo de 2019

Algo más de 100 años después de la revolución del automóvil, liderada por Henry Ford, quien transformó el transporte, hoy se desenvuelve una nueva revolución en el sector: la de los automóviles eléctricos y la de los vehículos sin conductor. En esta ocasión veremos el primer caso.

Así como la revolución de Ford se expresa con la célebre cita “si le hubiera preguntado a la gente qué necesitaban, me hubieran pedido caballos más rápidos”, la nueva revolución se ha disparado de la mano de los innovadores, las empresas de tecnología como Tesla, que han tenido un desarrollo sorprendente. Hoy, muchas las empresas automovilísticas ya se han embarcado en una carrera por desarrollar vehículos eléctricos que prometen ser ‘cero emisiones’.

Pero es importante recalcar que el sector automovilístico todavía atraviesa el catastrófico escándalo de Volkswagen, en el que los vehículos fueron diseñados para engañar a las pruebas de emisiones, arrojando niveles de emisiones peligrosamente altas, las cuales contribuyen a una mayor contaminación, humo y problemas respiratorios. (Ver en Lampadia: Las sucias mentiras de VW exigen un escarmiento ejemplar). Increíblemente, lo mismo sucedión con Mitsubishi en Japón. Ahora, tras un artículo de Bjorn Lomborg, el presidente del Consenso de Copenhague, vuelve la incertidumbre sobre qué tan ‘limpios’ o ‘verdes’ son realmente los autos eléctricos.

Tesla, una pequeña empresa con una enorme influencia. Su desarrollo más espectacular es el de las baterías domiciliarias y para los vehículos eléctricos. Ver en Lampadia: La ansiada energía renovable del futuro está en la puerta. En la industria automovilística, Tesla fue pionera en entrar en un mercado que los principales fabricantes habían ignorado: el de personas conscientes y preocupadas por el medio. El auto Tesla más conocido es el de Tesla Modelo S, un sedán con motor eléctrico, con una pantalla de computadora portátil y una aceleración tan feroz que se le ha llamado “Insane Mode” (Modo de locura).

Tesla afirma que sus autos son mucho más limpios que los de sus competidores, principalmente porque funcionan con baterías y son muy eficientes en la conversión de la energía almacenada. Un Tesla Modelo S puede viajar más de 425 kilómetros con una sola carga de batería de 85 kilovatios por hora, lo que equivale a menos de 3 galones de gasolina. Su equivalente (según EPA, United States Environmental Protection Agency) es de 142 kilómetros por galón, mucho mayor que el alcance del Toyota Prius.

Los autos eléctricos Tesla pueden ser el comienzo de una revolución en la industria de los automóviles. Su éxito puede llegar a ser el punto de inflexión en el mercado, cambiando los criterios para la adquisición de automóviles. Ver en Lampadia: Tesla también innova en el mundo del automóvil.

Sin embargo, Bjorn Lomborg, presidente del Consenso de Copenhague y autor de The Skeptical Environmentalist y Cool it, publicó un artículo el 6 de abril en The Telegraph de Reino Unido (que fue reproducido en todo el mundo) afirmando que los autos eléctricos contaminan más que los de gasolina, puesto que la matriz energética sigue basándose en el uso del carbón, lo que indirectamente, es una emisión marginal por el consumo de electricidad de los autos eléctricos. En Lampadia nos queda claro que hasta que la electricidad no se genere con fuentes renovables y limpias, algo que ya está en proceso, ver: El futuro de la energía según Bloomberg.

Sus argumentos son contundentes. Con una vida útil de más de 150,000 kilómetros, un Tesla Modelo S va a emitir unas 13 toneladas de CO2 por generación de electricidad. La producción de baterías agregará otras 14 toneladas, con más de 7 más generadas por su producción. Esto totaliza unas 34 toneladas comparadas con lo que él llama un Audi A7 sport a gasoil, que emite 35 toneladas.

Líneas abajo compartimos un didáctico video de Bjorn Lomborg en el que explica todos sus argumentos de una manera fácil de entender, que hemos transcrito y traducido.

Ya han salido varios analistas a contradecir a Lomborg. Según Luke Tonachel, director del proyecto de vehículos y energías limpias del NRDC (Natural Resources Defense Council) de EEUU, afirma que “Lomborg saca a relucir la idea falsa de que las plantas de carbón son una fuente primaria de producción de energía para los vehículos eléctricos. En realidad, en los Estados Unidos, la principal fuente de energía del vehículo eléctrico no es el carbón. Como hemos comentado anteriormente, la nueva demanda de electricidad de los vehículos eléctricos se está cumpliendo en su mayor parte con las centrales eléctricas de gas natural y generación de energía renovable, como la solar y eólica.” En verdad, Lomborg equipara la producción marginal de autos eléctricos con la producción marginal de energía sucia (carbón), pues si no se demandara más energía por los nuevos autos, lo que se cortaría sería la más sucia.

¿Cuál es la verdad de los vehículos eléctricos? En nuestra opinión, debemos contradecir a Lomborg, pues si bien es cierto que su análisis basado en relaciones marginales es correcto (hoy marginalmente un auto eléctrico produce más contaminación), el uso del carbón disminuirá sustancialmente en los próximos años y, sería absurdo esperar al cambio de la matriz eléctrica para desarrollar los autos eléctricos. Con un costo marginal ‘cero’ de electricidad producida con energía solar, es indudable que esta va a tomar mucho espacio adicional en el consumo final. Por lo tanto, en el mediano plazo, los automóviles eléctricos serán efectivamente mucho más limpios.

Lampadia

Líneas abajo compartimos el video de Bjorn Lomborg y su último artículo:

¿Realmente ayudan los autos eléctricos al medio ambiente? El presidente Obama cree que sí. Lo mismo piensa Leonardo DiCaprio y muchos otros. El argumento es el siguiente:

Los autos normales funcionan con gasolina, un combustible fósil que bombea CO2 directamente del tubo de escape a la atmósfera. Los autos eléctricos funcionan con electricidad. No quemen gasolina. Ni gas, ni CO2. De hecho, a menudo los autos eléctricos son promocionados como “cero emisiones”. Pero, ¿lo son realmente? Miremos más de cerca.

En primer lugar, se necesita energía para producir un auto. Más de un tercio de las emisiones de dióxido de carbono producidas en la vida útil de un auto eléctrico proviene de la energía utilizada para crear el auto en sí, especialmente la batería. La minería de litio, por ejemplo, no es una actividad verde. Cuando un auto eléctrico sale de la línea de producción, ya ha sido responsable de más de 25,000 libras de emisiones de dióxido de carbono. La cantidad utilizada para la fabricación de un auto convencional: sólo 16,000 libras.

Pero ahí no acaba la historia de las emisiones de CO2. Porque, si bien es cierto que los autos eléctricos no funcionan con gasolina, sí funcionan con electricidad que, en los EEUU, se produce mayormente gracias a otro combustible fósil: el carbón. Como le gusta señalar al capitalista de riesgo ‘verde’, Vinod Khosla, ” los autos eléctricos son autos cuya verdadera fuente de energía es el carbón”. El auto eléctrico más popular, el Nissan Leaf, emitirá 31 toneladas métricas de CO2 durante toda su vida útil de 90,000 millas (basado en las emisiones de sus producciones, su consumo promedio de energía eléctrica y su eventual desarme). Un auto comparable, el Mercedes A160 CDI, durante toda una vida útil similar emitirá sólo 3 toneladas más en total, considerando su producción, consumo de diésel y eventual desarme.

Los resultados son similares para un auto de última generación de Tesla, el rey de los autos eléctricos. Emite alrededor de 44 toneladas, que es tan sólo 5 toneladas menos que un Audi A7 Quattro. Por lo que, a lo largo de la vida útil de un auto eléctrico, emitirá sólo tres a cinco toneladas menos de CO2. En Europa, gracias al Sistema Europeo de Comercio, reducir una tonelada de CO2 actualmente cuesta US$ 7. Por lo tanto, el beneficio total de un auto eléctrico para el medio ambiente es de aproximadamente US$ 35. Sin embargo, el gobierno federal de Estados Unidos proporciona un subsidio de hasta $ 7,500 a los compradores de vehículos eléctricos. Pagar US$ 7,500 por algo que se podría conseguir por US$ 35 es una oferta muy pobre. Y eso no incluye los miles de millones más en subvenciones federales y estatales, créditos y deducciones fiscales que van directamente a los fabricantes de baterías y autos eléctricos.

La otra ventaja principal de los autos eléctricos es que supuestamente contaminan menos. Pero recordemos la observación de Vinod Khosla: ” los autos eléctricos son autos cuya verdadera fuente de energía es el carbón”. Sí, puede que sean alimentados con carbón, dirán los defensores, pero a diferencia de un auto normal, las emisiones de las plantas de carbón están muy lejos del centro de la ciudad, donde vive la mayoría de gente y donde los daños causados por la contaminación del aire son mayores.

Sin embargo, una nueva investigación en las Actas de la Academia Nacional de Ciencias encontró que mientras que los autos de gasolina contaminan más cerca de casa, la energía de carbón en realidad contamina más, mucho más. ¿Cuánto más? Bueno, los investigadores estiman que, si hay un aumento de 10% en la cantidad de autos que usan gasolina en 2020 en EEUU, 870 personas más morirán cada año por motivos de la contaminación adicional del aire. Si EEUU aumenta su total de vehículos eléctricos en 10%, 1,617 personas más morirán cada año por motivos de la contaminación adicional. El doble.

Pero, por supuesto, la electricidad procedente de fuentes de energía renovables como la energía solar y eólica generan energía sin emisiones de CO2para los autos eléctricos. ¿Entonces el proyectado aumento de estas fuentes de energía renovables hará que los futuros autos eléctricos sean mucho más limpios? Por desgracia, esto es todavía un pensamiento muy optimista. Hoy en día, EEUU obtiene el 14% de su energía eléctrica de fuentes renovables.

En 25 años, la Administración de Información de Energía de Obama estima que cifra habrá subido sólo 3 puntos porcentuales, llegando a 17%. Mientras tanto, los combustibles fósiles que generan el 65% de la electricidad de EEUU actualmente todavía generarán aproximadamente el 64% en 2040. A pesar de que los propietarios de autos eléctricos sientan una sensación virtuosa al usarlos, la realidad es que los autos eléctricos casi no reducen las emisiones de CO2, les cuesta una fortuna a los contribuyentes y, sorprendentemente, genera más contaminación que los autos tradicionales de gasolina.

Soy Bjorn Lomborg, presidente del Consenso de Copenhague.

Video producido por Prager University con Bjorn Lomborg

Presidente del Consenso de Copenhague

8 de febrero de 2016

Transcrito y traducido por Lampadia

El futuro de la energía según Bloomberg

| 24 de Mayo de 2019

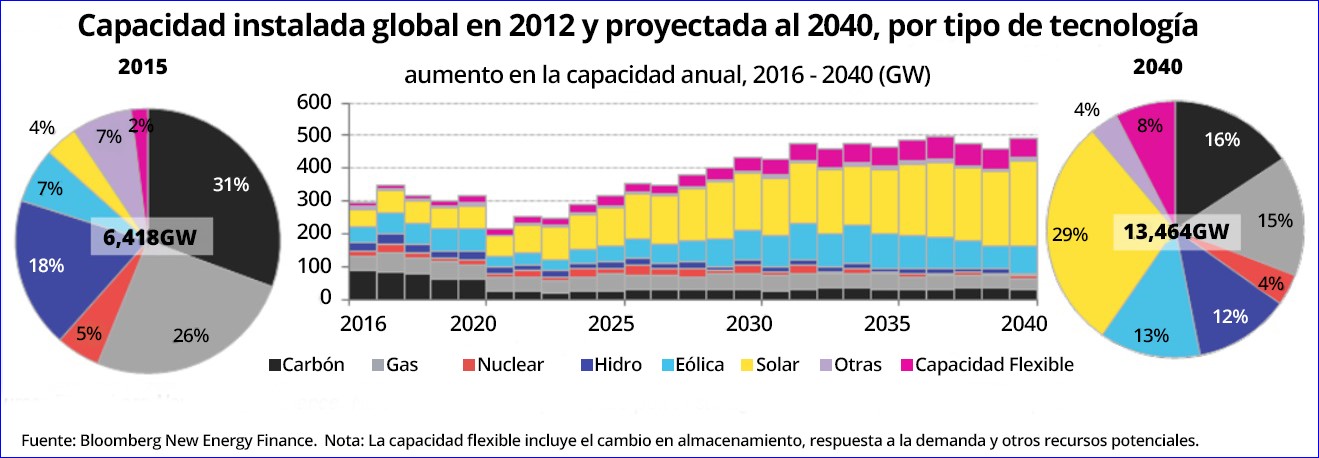

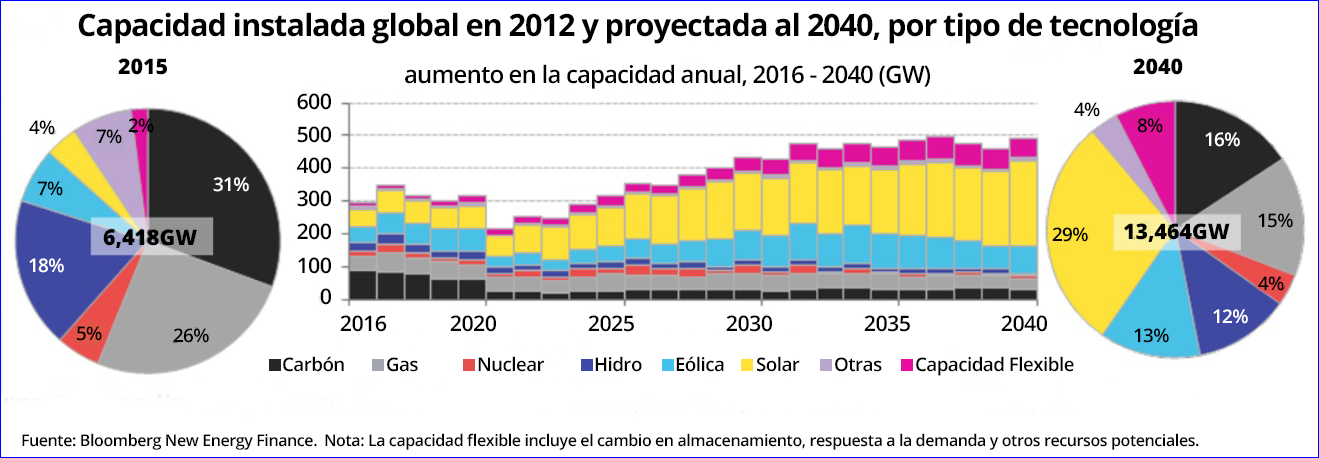

El último informe de Bloomberg New Energy Finance (BNEF), New Energy Outlook 2016; plantea una visión de largo plazo sobre la evolución de los mercados de energía en el mundo. De acuerdo con esta nueva edición del informe de Bloomberg, la inversión en la generación de energía mundial alcanzará los US$11.4 billones anuales durante los próximos 25 años; de esa cantidad US$2.1 billones (trillones en notación de EEUU) se destinarán a los combustibles fósiles y US$7.8 billones (trillones en notación de EEUU) se invertirán en energías renovables.

Esto significa que para el 2040, el 60% de la capacidad mundial de energía provendrá de fuentes de energía no contaminantes; siendo las tecnologías eólicas y solares las que se convertirán en las formas más baratas de producir electricidad en muchos países durante la década de 2020 y en la mayor parte del mundo en la década de 2030. Los costos de la energía eólica terrestre caerán según los pronósticos en un 41% y los costos de energía solar fotovoltaica disminuirán en un 60% para el 2040.

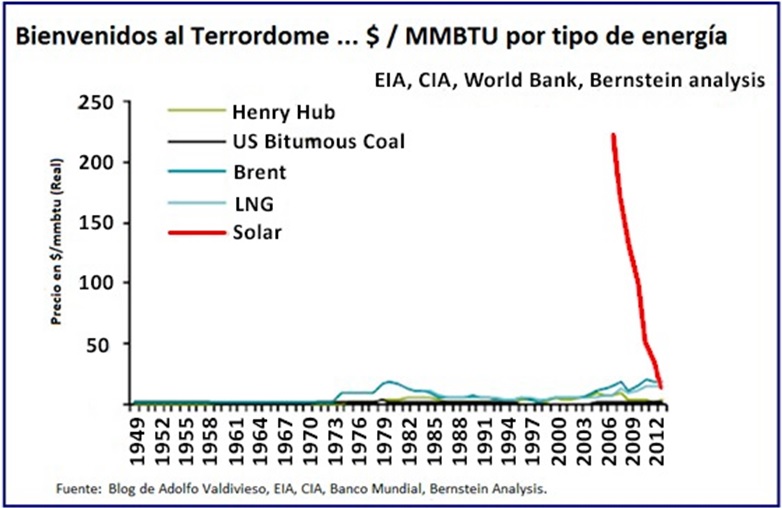

Esta previsión de disminución de los costos en las tecnologías renovables se da en un contexto caracterizado, por un lado, la debilidad de los precios del carbón en la actualidad y que se mantendría a la baja; y los costos del gas con expectativas de algún crecimiento a futuro. Como hemos afirmado múltiples veces en Lampadia, es justamente la aceleración del desarrollo tecnológico lo que ha abierto la puerta al crecimiento económico en todo el mundo y permitirá que todos aprovechemos la sostenibilidad energética a la que se llegará, utilizando distintas fuentes de energía. Se estima que en un plazo relativamente corto (20 años para algunos) sustituiremos el uso de hidrocarburos por energía solar. (Ver en Lampadia: La ansiada energía renovable del futuro está en la puerta) y apreciar la velocidad de la reducción del costo de la energía solar en el siguiente gráfico:

La mayor parte de las inversiones previstas se direccionarán hacia Asia y el Pacífico; que sumarán tanta capacidad en los próximos 25 años como el resto del mundo combinado; siendo China el país que atraerá más de la mitad de las inversiones en dichas regiones.

La India deberá enfrentar un rápido aumento de la demanda de electricidad debido a la expansión económica y demográfica y la creciente electrificación. El carbón seguirá siendo el combustible dominante hasta el 2040, pero también la energía solar comenzará a desempeñar un papel más importante, pudiendo llegar a representar el 29% de la nueva capacidad instalada de energía.

Para Estados Unidos las previsiones de Bloomberg indican una fuerte inversión en energías renovables en los próximos 25 años, que le permitirán llegar al 50% de la capacidad instalada al 2040. Un fuerte salto si consideramos que, en la actualidad, las energías renovables representan menos de una quinta parte.

Para Europa, las previsiones marcan una significativa descarbonización; alcanzando las energías renovables el 70% de la generación en el 2040.

Otro aspecto con un pronóstico muy alentador es el del almacenamiento de energía, con una capacidad de almacenamiento, carga y descarga, de 759 GWh y con expectativas de inversión de más de 250,000 millones de dólares al 2040. En los próximos 12 años, BNEF estima un despliegue de 25 GW de dispositivos de almacenamiento, los cuales suponen aproximadamente la misma potencia que el conjunto de sistemas fotovoltaicos que hay instalados en las azoteas del mundo en la actualidad.

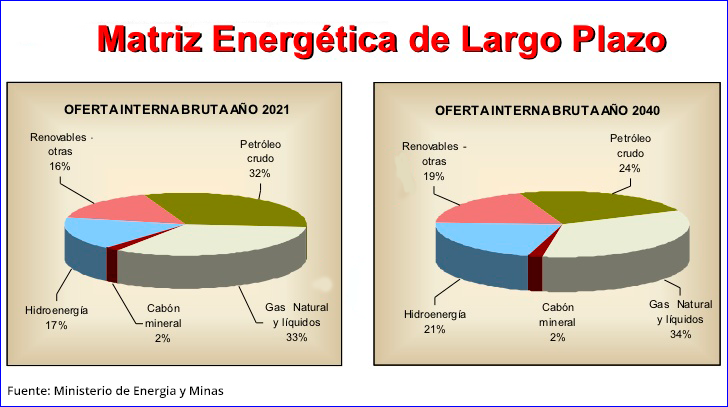

El Perú, al ser un país con un gran potencial de desarrollo, tiene y seguirá teniendo cada vez una mayor demanda de electricidad. Solo en el 2013, la demanda eléctrica en Perú se incrementó un 5.4% (casi al mismo nivel que el producto bruto interno, que creció un 5.8%). Sin embargo, la energía solar representa el 2.7% de la energía del Perú y se espera aumentar ese porcentaje a 5%. En el 2014, la energía hidroeléctrica representó aproximadamente la mitad de la matriz energética del Perú, con una capacidad instalada de 3.5 gigavatios. La otra mitad provino del petróleo y de las plantas termoeléctricas de gas natural, con 3.9 gigavatios.

Debemos aumentar estas cifras y adelantarnos a los otros países de Latinoamérica. La tecnología está para resolver los problemas y necesidades de la humanidad. No podemos quedarnos atrás. Para ello es indispensable retomar la senda del crecimiento alto y sostenido. Lampadia

UNA NUEVA MIRADA AL SECTOR DE ENERGÍA 2016

Publicado por Bloomberg

Junio 2016

Traducido y glosado por Lampadia

RESUMEN EJECUTIVO

Un precio más barato del carbón y del gas no descarrilarán la transformación y la descarbonización de los sistemas de energía del mundo. Para el año 2040, las fuentes de energía no contaminantes representarán el 60% de la capacidad instalada. La energía eólica y solar representarán el 64% de los 8.6TW de nueva capacidad de generación de energía que se añadirán en todo el mundo en los próximos 25 años, y casi el 60% de los US$ 11.4 billones invertidos.

• El debilitamiento de los precios del carbón y del gas han reducido el costo de la electricidad proveniente de nuevas centrales eléctricas de combustibles fósiles. La recuperación de los precios del petróleo y el aumento de los costos de producción de LGN en EEUU tendrán una presión al alza sobre los precios del gas.

• Al mismo tiempo, la energía eólica y solar son cada vez más baratas.Si bien actualmente ya son competitivas en un número de países, se espera que el costo de la energía eólica terrestre caiga un 41% en 2040, impulsado principalmente por la reducción de los costos de producción. En el caso de la energía solar ocurrirá lo mismo, empujando una reducción de precios de 60%.

• La precipitosa disminución de costos de la energía solarla convertirán en la tecnología de menor costo en la mayoría de los países para el año 2030. Por su lado, la energía solar a pequeña escala representará poco más de un tercio de esta nueva capacidad.

• Los países que no pertenecen a la OCDE verán los mayores beneficios de la nueva capacidad, especialmente China e India.

• Al 2027, la energía eólica y solar serán más baratas que la producida por los generadores de carbón y gas. Este es un punto de inflexión que se traduce en un rápido desarrollo de las energías renovables.

• En los próximos 25 años, los vehículos eléctricos representarán el 25% de la flota mundial de automóviles en 2040, ejerciendo una presión a la baja en los costos de las baterías a través del desarrollo de tecnología, economías de escala y experiencia en la fabricación.

• La generación fotovoltaica a pequeña escalaalcanzará la paridad en todas las principales economías desarrolladas en 2020, lo que llevará a que más del 10% de la capacidad de generación fotovoltaica global sea a pequeña escala.

• El costo deenergía a gas ha caído junto con los precios del petróleo y el exceso de oferta en el mercado de LGN, lo que lo ha reducido el precio de las energías renovables.

• Al aumentarse la capacidad eólica y solar en todo el mundo,el uso de estas tecnologías se elevará nueve veces en 2040, llegando a una participación de 30% del total mundial, comparado con el 5% en 2015. Para 2040, Alemania, México, el Reino Unido y Australia tendrán una participación promedio de energía eólica y solar de más de 50%.

• El rol del gas como “combustible de transición” parece exagerado fuera de EEUU, ya que representa sólo el 16% de la generación mundial al 2040. Por su lado, la demanda aumentará cerca de 10% al 2026. Sin embargo, desde 2027, la generación de gas iniciará un lento declive en Europa y, a continuación, en EEUU y China.

• Europa verá una descarbonización significativa para el año 2040, con un aumento en el uso de las energías renovables de 70% al 2040. La energía solar representará casi la mitad de toda la nueva capacidad.

• La región de Asia y el Pacíficoexperimentará un crecimiento colosal en nueva capacidad de generación de energía en los próximos 25 años, con una capacidad instalada triplicada y una generación de electricidad duplicada. Las energías renovables representarán casi dos tercios de la energía generada. Sin embargo, el carbón seguirá siendo la mayor fuente de electricidad para la región en 2040.

• Los diferentes países de Américaseguirán diferentes caminos para lograr un cambio en la matriz energética. El gas natural tendrá un rol clave en la generación de electricidad en América del Norte durante la próxima década, representando el 15% de toda la nueva generación de energía. Al mismo tiempo, las energías renovables siguen creciendo. América Latina verá una gran inversión en energía renovable.

• En el Oriente Medio y África, las energías renovables aumentarán en 55% su capacidad de generación de energía al 2040. La energía solar y eólica representarán alrededor de 60% del total. La energía solar se está convirtiendo en una alternativa competitiva en comparación a la energía de gas y se convertirá en la opción menos costosa universal para el año 2030.

• Las emisiones del sector eléctrico mundial llegarán a su punto más alto en 2027 y después empezarán un lento declive con el mayor uso de las energías renovables.

Lampadia

África: El león sigue en movimiento

| 24 de Mayo de 2019

África está sigue creciendo, más que el resto del mundo pero menos que en los años del boom de commodities. Buena parte del África sigue progresando y su crecimiento económico se debe en gran medida a su bono demográfico, al ritmo de urbanización y a la aplicación de tecnologías (de telecomunicaciones por ejemplo), así como al crecimiento de la inversión. Entre sus reformas se encuentra la creciente adopción del libre mercado, una mayor industrialización y a la mejora en infraestructuras.

Según un informe de McKinsey Global Institute: ‘Leones en movimiento: el progreso y potencial de las economías africanas’ el PBI total de África será de US$ 2.6 millones de millones al 2020. El informe también dice que el “consumo se proyecta en alrededor de US$ 2 millones de millones al 2025”.

De acuerdo con el McKinsey Global Institute, durante los últimos veinte años, el centro de la economía mundial se ha ido desplazando desde los países desarrollados a los países en desarrollo. África subsahariana, en particular, es un caso notable de ello. En el año 2015 el PBI del África subsahariana creció en 4.5%, lo que la vuelve la zona de mayor crecimiento económico en el mundo, superando el crecimiento anual promedio de la región de Asia de 4.3%.

África es la fuente más grande de materias primas del mundo. Eso por sí solo pone a África a la vanguardia en términos de perspectivas de crecimiento futuro. Sin embargo, también depende de varias variantes como el avance tecnológico, la burocracia, la corrupción, la falta de cualificación y la seguridad y el entorno normativo.

A pesar de los desafíos que enfrentan los países africanos (entre ellos la pobreza generalizada, las altas tasas de enfermedades infecciosas y la brecha de infraestructuras básicas como carreteras, servicio eléctrico fiable y agua potable) las tendencias económicas y demográficas apuntan al continente como un mercado potencial lucrativo.

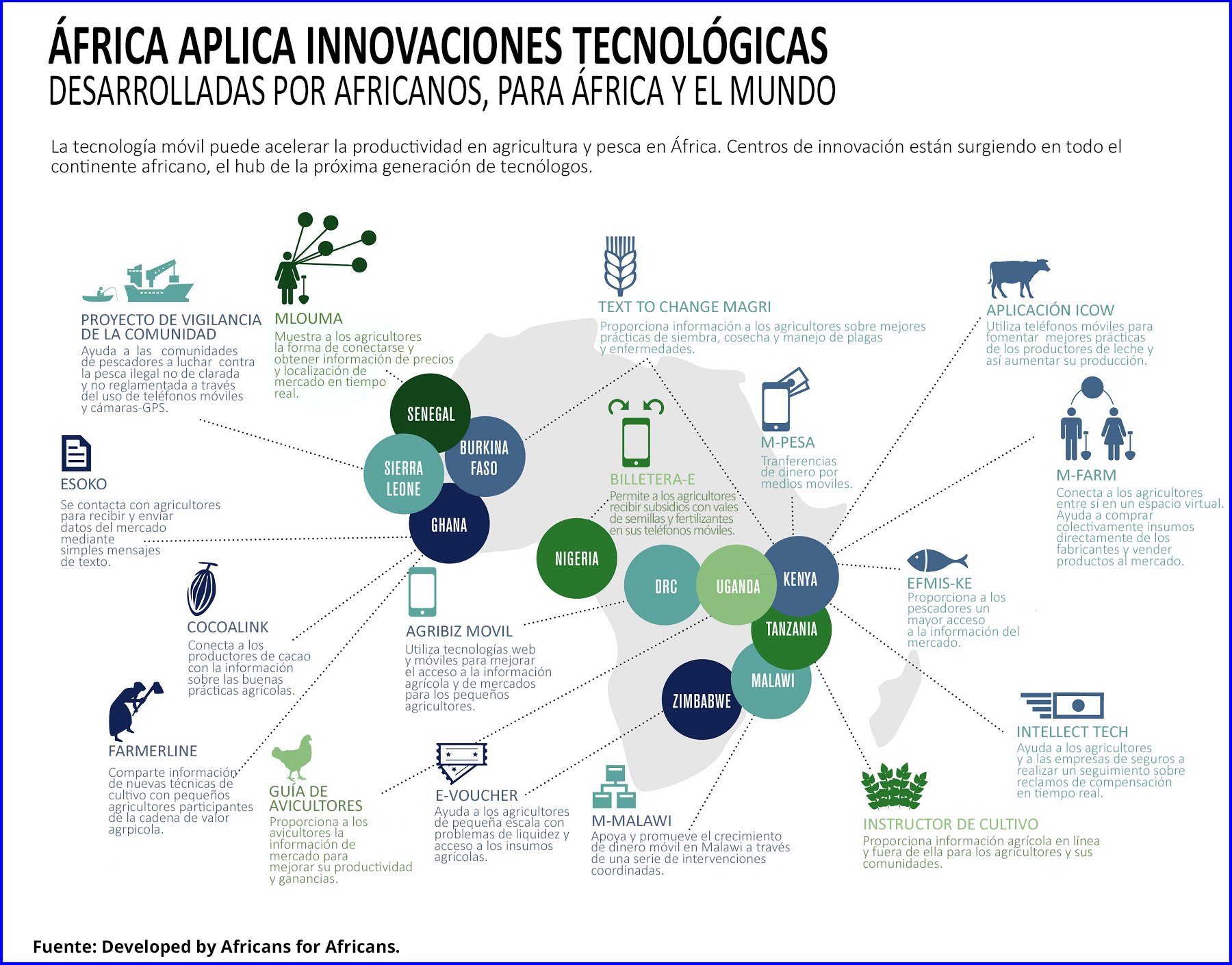

La tendencia de adopción de tecnología más importante en África actualmente (y la que está teniendo el mayor impacto en la vida cotidiana de las personas) es el aumento de los Smartphone. África ha tenido la acogida más rápida de móviles en el mundo. En los próximos 5 años, más de 900 millones de personas tendrán un teléfono móvil, y algunos estiman que la penetración podría alcanzar al 80% de la población, según la GSMA (La Asociación GSM es una organización de operadores móviles y compañías relacionadas, dedicada al apoyo de la normalización, la implementación y promoción del sistema de telefonía móvil GSM). Si consideramos que sólo el 1% poseía un móvil en el año 2000, la tasa de crecimiento es más que sorprendente.

En África, más que en ninguna otra parte del mundo, la tecnología está mejorando la vida de las personas, especialmente mediante los servicios y las aplicaciones móviles. Con infraestructuras de telefonía de línea fija mínimas (casi imposibles por sus costos de inversión), el continente le ha dado la bienvenida a la oportunidad de saltar de ‘cero comunicaciones’ a ser un líder mundial en el desarrollo y la prestación de servicios móviles. Ver en Lampadia: El desarrollo y la revolución tecnológica en África.

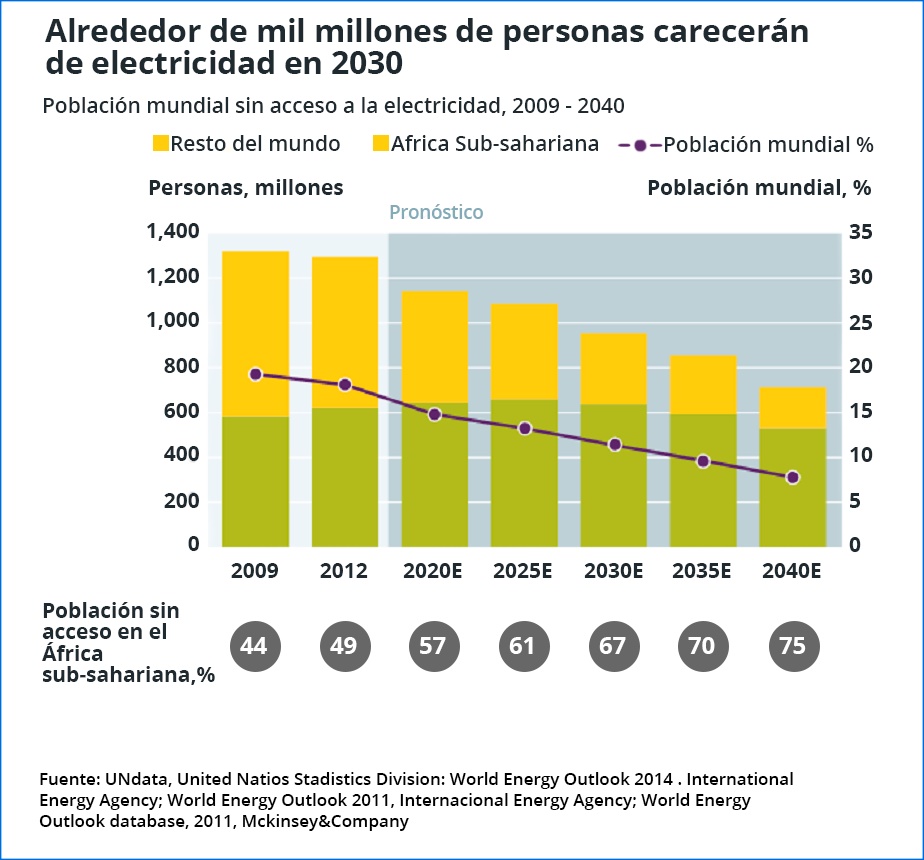

Sin embargo el África sigue concentrando la mayor parte de la pobreza, solo el 25% de la población tiene acceso a la electricidad, la tecnología que marca la frontera entre la Edad Media y la modernidad. Ver en Lampadia: La dignidad de la humanidad se juega en el África.

Para superar esta reducción de la pobreza y desarrollar el potencial de África, se necesitan mantener las políticas de libre comercio, los flujos de inversión internacionales, recuperar un mejor ritmo de crecimiento económico y seguir llevando las nuevas tecnologías a los países más pobres.

Lampadia

3 razones por las que las cosas se ven mejor para las economías africanas

Dominic Barton

Global Managing Director, McKinsey

Acha Leke, Director, McKinsey

5 de mayo, 2016

Traducido y glosado por Lampadia

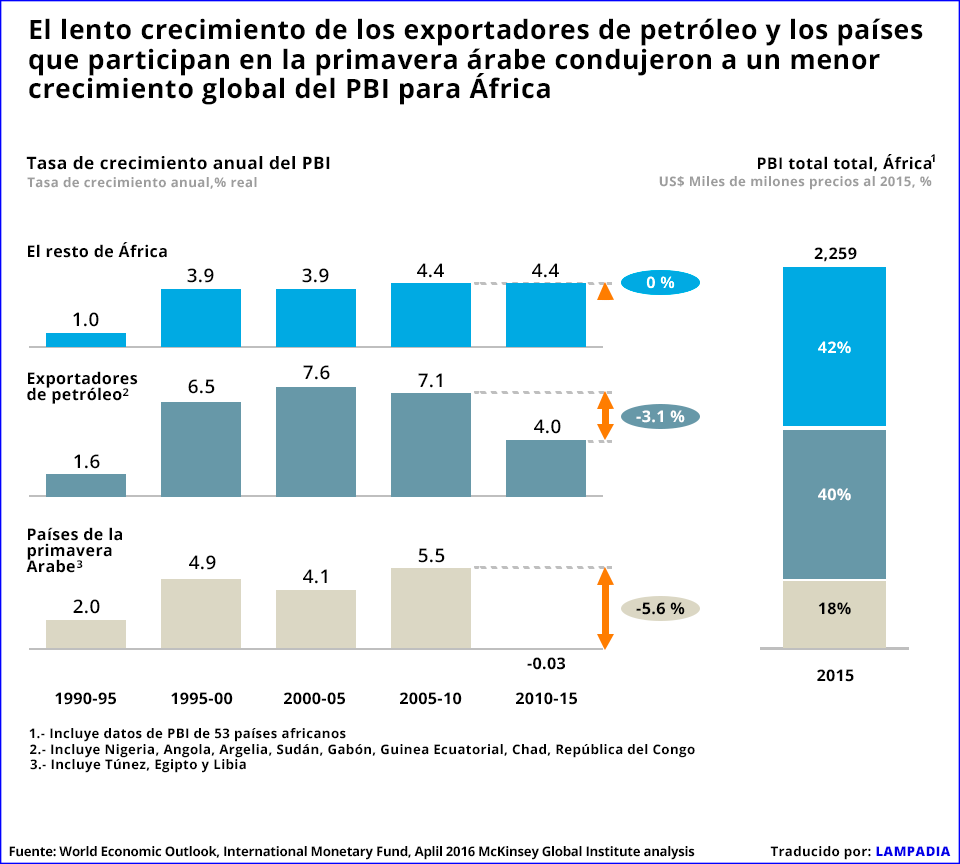

En 2010, el McKinsey Global Institute (MGI) describió el progreso y potencial de las economías africanas como ‘leones en movimiento’. Hoy en día, a pesar de la caída de los precios de las materias primas a nivel mundial y las crisis políticas que han frenado el crecimiento en el norte de África, los ‘leones económicos’ de África se siguen moviendo hacia adelante.

En general, el continente alcanzó un crecimiento promedio anual del PBI real de 5.4% entre 2000 y 2010, aumentando US$ 78 mil millones anuales al PBI (en precios de 2015). Pero el crecimiento se redujo a 3.3%, o US$ 69 mil millones al año entre 2010 y 2015. ¿Se le ha acabado el brillo a la historia de crecimiento de África? Una nueva investigación de MGI (que será publicada en su totalidad en octubre) llega a la conclusión de que la respuesta es no, pero está claro que la historia del crecimiento del continente se ha convertido en una más matizada.

Condiciones exigentes

Desde 2010, la desaceleración del crecimiento de África se ha concentrado en dos grupos de economías: exportadoras de petróleo y los países del norte, que continúan con la reconstrucción después de las convulsiones políticas de la Primavera Árabe. Las economías de Egipto, Libia y Túnez no crecieron en lo absoluto entre 2010 y 2015, un marcado contraste con su crecimiento anual promedio de 4.8% en la década anterior. La tasa de crecimiento entre los países exportadores de petróleo como Argelia, Angola, Nigeria y Sudán cayó bruscamente a 4% del 7.1%. El crecimiento de la productividad también se redujo en estos dos grupos de economías. La tasa anual de crecimiento de la productividad en los países de la primavera árabe se redujo de 1.7% a 0.6%; y en los países exportadores de petróleo de África de 2.6% a 0.4%.

A pesar de este deterioro en el desempeño de las principales economías, el resto de África fue capaz de mantener tasas estables de crecimiento del PBI y productividad en los últimos cinco años. El PBI real creció a una tasa anual del 4.4% al año, prácticamente el mismo que durante los años 2005 a 2010. La productividad creció a una tasa anual compuesta de 1.7% en el mismo período, parecido al 1.6% entre 2000 y 2010.

La capacidad de recuperación de gran parte de África a pesar de las desafiantes condiciones refleja la continua diversificación en muchas de las economías del continente. Entre 2010 y 2014, los servicios generaron el 48% del crecimiento del PBI de África, por encima del 44% en la década anterior. El crecimiento en el sector manufacturero de África ha sido bajo en un 4.3% al año entre 2010 y 2014, pero los servicios públicos y la construcción han logrado una expansión significativa para asegurar que la industria genere alrededor del 23% del crecimiento de África, por encima del 17% en la década anterior. Los recursos, por su lado, hicieron una contribución negativa al crecimiento, de tan solo 4% entre 2010 y 2014, en comparación con una contribución directa positiva de 12% en la década anterior.

Tres tendencias para el futuro de África

A largo plazo, es probable que estas tres poderosas tendencias positivas sostengan el crecimiento de África.

En primer lugar, el continente tiene una población joven con una creciente fuerza de trabajo – un activo muy valioso en un mundo que envejece.

En segundo lugar, África se sigue urbanizando y gran parte del beneficio económico queda por delante. La productividad en las ciudades es tres veces más alta que en las zonas rurales y, durante la próxima década, un adicional de 187 millones de africanos vivirán en ciudades, según las Naciones Unidas.

En tercer lugar, las economías africanas también están bien posicionadas para beneficiarse de la rápida aceleración de los cambios tecnológicos que podrán desbloquear el crecimiento y dejar atrás las limitaciones y los costos de la infraestructura física en áreas importantes de la vida económica. África del Este ya es un líder mundial en pagos móviles.

Un continuo aumento de la inversión en infraestructura es reforzar las perspectivas positivas de crecimiento. El gasto en infraestructura se ha duplicado en los últimos diez años, y ahora se sitúa en el 3.5% del PBI.

No todo va ‘viento en popa’

Los inversores extranjeros se han percatado de estos fundamentos positivos. La inversión extranjera directa alcanzó los US$ 73,000 millones en 2014, frente a los US$ 14,000 millones en 2004. África es hoy el hogar de 700 grandes – y cada vez más panafricanas – empresas que obtienen unos ingresos de más de US$ 500 millones.

A pesar del continuo potencial de las economías africanas, los responsables políticos, sin duda, tendrán que afrontar retos importantes. A medida que el precio del petróleo y otras materias primas continúan cayendo, las finanzas de África se deterioran: el continente tuvo un déficit presupuestario promedio de más de 6.9% del PBI en 2015, comparado con el 3.3% del PBI cinco años antes. La inestabilidad política también es más frecuente. El número de incidentes violentos contabilizados por el Programa de Datos sobre Conflictos de Uppsala ha pasado de 858 en 2010 a 2022 en 2014.

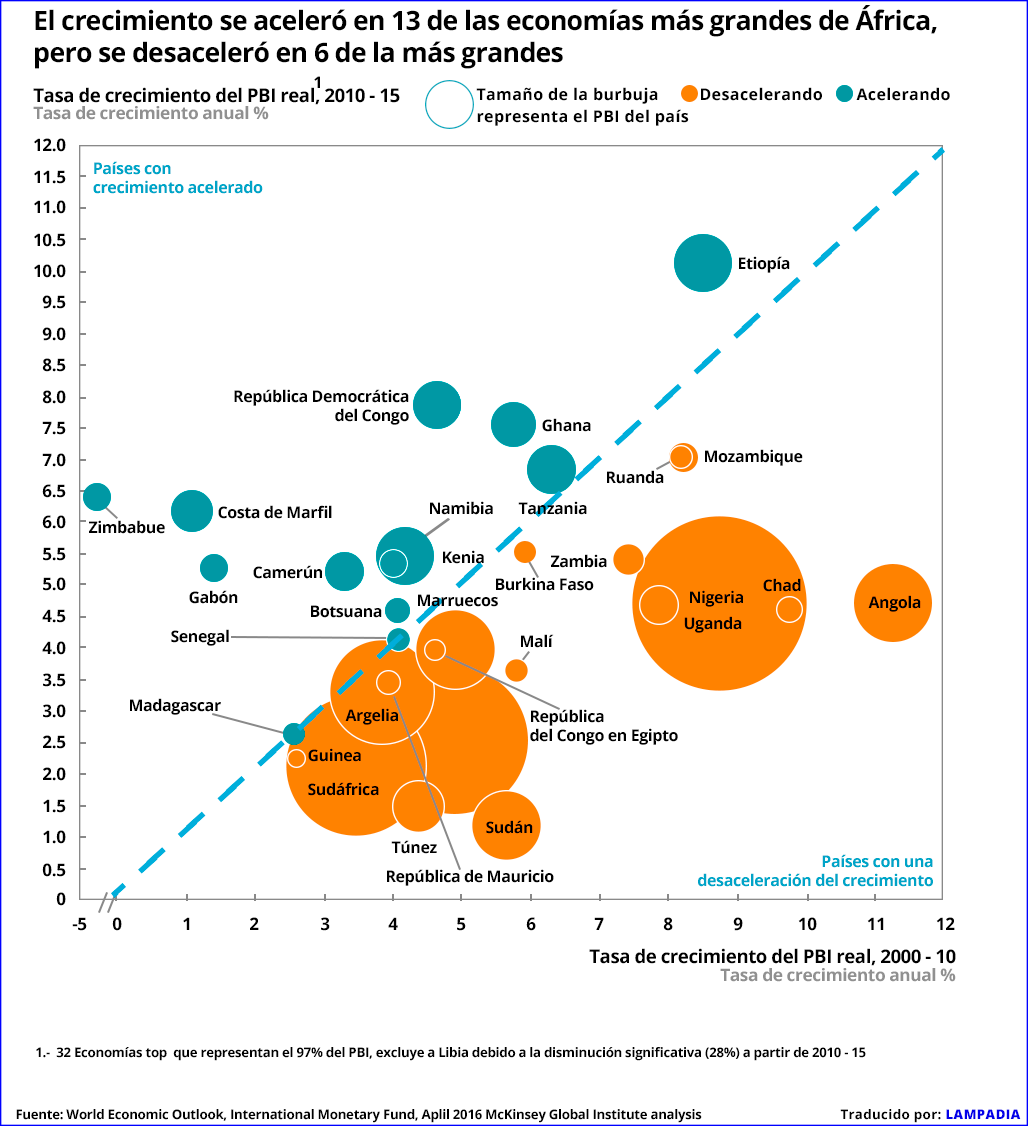

Los desafíos en algunas partes de la región se han hecho sentir. Hace cinco años, la mayor parte de África estaba en auge – 25 de las 30 principales economías habían acelerado su crecimiento en comparación a la década anterior. En 2016, sin embargo, el número de países cuyo crecimiento fue similar o acelerado se ha reducido a la mitad.

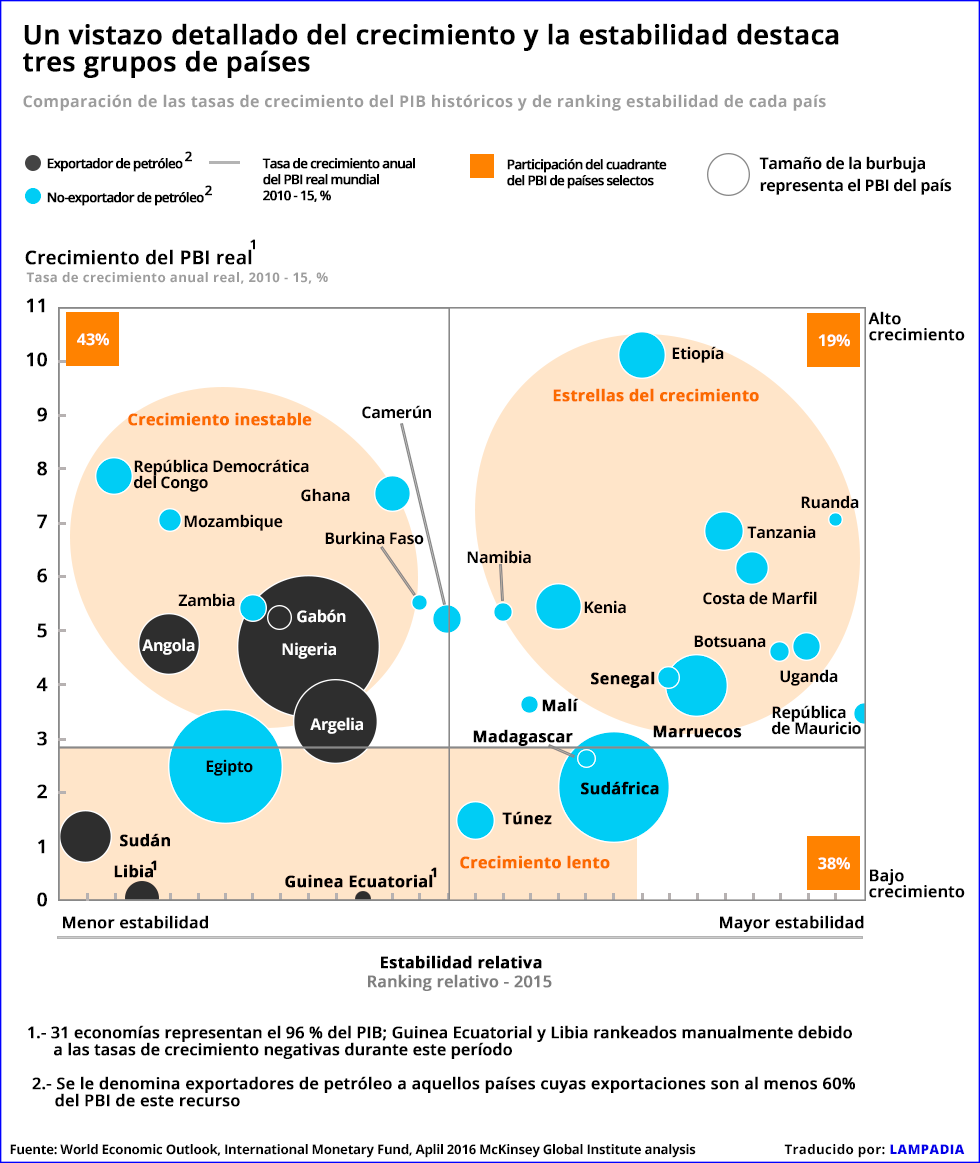

Un panorama mixto

Este panorama mixto significa que las empresas y los inversionistas están evaluando la potencial necesidad de que África sea mucho más específica sobre el crecimiento y estabilidad de los países individuales. Hemos medido tres aspectos de la estabilidad macroeconómica: la estabilidad, la diversificación económica y la estabilidad política y social. De este análisis surgen tres grupos distintos de países.