Los acontecimientos económicos y políticos de los últimos 12 meses representan un quiebre en la tendencia de progreso continuo que mantuvo el país durante los últimos diez años. Exceptuando el corto bache del 2009, los avances sociales y económicos sorprendieron a propios y extraños por su magnitud, amplitud y permanencia. En esa década tuvimos el mayor crecimiento económico de la región, el cual fue acompañado por desarrollos muy positivos para el conjunto de los peruanos: importante disminución de la pobreza, la desnutrición, la mortalidad infantil y la desigualdad. Este crecimiento fue pro-clase media y pro-pobre. La inversión privada, los ingresos personales y el empleo, crecieron en mayor medida fuera de Lima, en la sierra y la selva más que en la costa, e igualmente, en mayor proporción en el sector rural que en el urbano (ver en Lampadia: Las cifras de la prosperidad).

Veamos algunos indicadores de la inflexión de nuestro avance:

· Crecimiento del PBI (enero – mayo) de 3.57% en el 2014 vs. 5.37% en el 2013

· Crecimiento del PBI de mayo 2014 vs. mayo 2013 de 1.84%, lo que muestra el agravamiento de la tendencia negativa

· Crecimiento de la inversión privada del primer trimestre del año vs. el mismo trimestre del año anterior (indicador que también refleja la caída de la confianza en el futuro del país):

– 1.59% el 2014

– 8.85% el 2013

– 15.67% el 2012

· El crecimiento de la demanda interna en el primer trimestre del 2014 fue 4.49%, mientras que el del 2013 fue 10.22%

· Popularidad del Presidente de la República: 25% (julio 2014), 33% (julio 2013) y 40% (julio 2012)

Fuentes: INEI, BCR, Ipsos

Si a estos indicadores les sumamos el impacto de la situación política interna, de esta especie de guerra de todos contra todos entre los políticos más representativos, las cosas se pintan más negras. Las explicaciones que se han ensayado los últimos meses para justificar la caída, le que achacan el cambio de ritmo de la economía a factores externos sin reconocer nuestras falencias internas. Las contradicciones entre los miembros del gabinete, como las expresadas por el Ministro de la Producción “con el Plan Nacional de Diversificación Productiva (PNDP) creceremos 7 a 8% anual”, mientras el Ministro de Economía y Finanzas decía que volveríamos a crecer hacia fin de año y, especialmente el 2015 por la recuperación de la producción primaria. Esto sin olvidar las resistencias del sector pro-ambiente al primer paquete de medidas del MEF, que llegó al paroxismo con la campaña d Oxfam (ver en Lampadia: Oxfam no tiene autoridad moral). Tenemos que concluir que los ciudadanos tienen que estar desconcertados y frustrados, pues se han interrumpido sus expectativas de progreso.

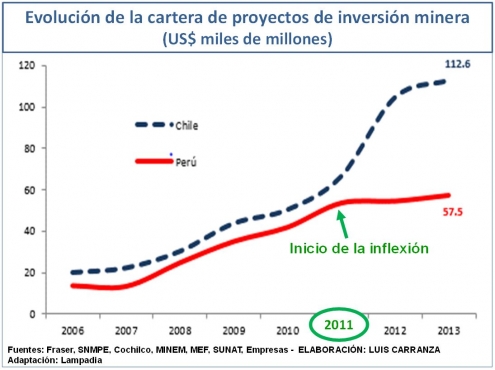

El problema parece estar en que el gobierno no reconoce el origen de este proceso: nuestro crecimiento estuvo impulsado por la inversión privada, principalmente en la minería moderna, que según el ex presidente de la Sociedad Nacional de Industrias, Pedro Olaechea, hace el 67% de sus compras en el Perú y que tiene un alto valor agregado, ver en Lampadia: La minería tiene un alto valor agregado). Ya hemos comentado que la inversión en minería se interrumpió al inicio del presente gobierno (ver gráfico), desde que su primer gabinete, presidido por Salomón Lerner, “oficializó” el lenguaje anti-minero.

Tampoco se quiere reconocer que la inversión minera ha propiciado la formación de un sector industrial que hoy es el más grande, fuerte, competitivo y exportador de nuestra historia. No se reconoce que la economía se ha venido diversificando “al galope”, según Richard Webb.

La reacción del Gobierno ante el deterioro del último año no ha respondido a la coyuntura nacional, ni ha marcado con claridad el norte. Más allá del paquete de reactivación previo al mensaje presidencial y de otras medidas posteriores, los anuncios de Ollanta Humala el 28 de julio, no permiten esperar una recuperación sostenible de nuestro crecimiento.

Es cierto que el mensaje incluyó una serie de anuncios positivos que ya han sido comentados en los medios. Lamentablemente, lo expresado por el Presidente, nos lleva a interpretar algunas de sus afirmaciones y ausencias con preocupación:

– La aprobación del PNDP, promovido por el ministro de la Producción para identificar “nuevos motores” de crecimiento, insertando al país en las cadenas internacionales de valor. Una apuesta de largo plazo, que debiera darse desde el sector privado, y no desde una comisión ministerial con tintes corporativistas (incluyendo representantes gremiales), que ha sido interpretada como dirigida a sustituir el aporte de la minería.

– Dar a entender que se habría creado un nuevo sector productivo en el país. Un “sector mixto”, el de las APP (donde el Estado puede siempre tener la última palabra). Está muy bien que se promueva la participación del sector privado para mejorar las capacidades de ejecución de las inversiones estatales en educación, salud, infraestructuras y seguridad. Pero esto no debiera significar que se menosprecie el rol del sector privado en el desarrollo integral del país.

– Como destacó Miguel Palomino, Director Gerente del IPE, en una reciente nota periodística, en su Mensaje, el Presidente Humala, solo mencionó una vez la expresión “inversión privada”, dando a entender que la habría aceptado como socio de menor jerarquía en las APP, pero sin llegar a reconocer su importancia. El sector privado es el responsable de la creación del 90% del empleo, el 90% de los recursos fiscales y del 80% de la inversión. (Ver en Lampadia: 90-90-90).

En un momento tan delicado como el que vivimos hoy día los peruanos, necesitamos un liderazgo sólido y un norte claro. Debemos reconocer nuestros logros y construir el futuro a partir de ellos. Debemos aprender de los gobiernos que se están preparando para un futuro que será muy exigente, promoviendo la inversión privada y desregulando sus procesos burocráticos, como son los casos de la India, México y Colombia. (Ver en Lampadia: La visión de país y reformas que el Perú necesita)

Colombia está atrayendo inversión en minería y petróleo. El nuevo Primer Ministro de la India, Narendra Modi, ha adoptado el siguiente lema: “No red tape, only red carpet for investors” (Nada de papeleos, solo alfombra roja para los inversionistas).

En este contexto, el reciente Mensaje a la Nación del Presidente Humala, dejó un vacío muy grande. Él puede hablarles a los ciudadanos cualquier día, esperamos que recoja las críticas con nobleza y propósito de enmienda. ¡Queremos otro mensaje! Lampadia