Como explicamos en la Parte I de esta sección, seguimos publicando una serie de artículos que nos permitan entender la minería peruana. En este caso será en el contexto del ciclo de vida de un proyecto minero.

Las actividades de esta industria requieren seguir una serie de reglamentos y autorizaciones, desde la exploración, el Estudio del Impacto Ambiental, la construcción y operación hasta el cierre y post-cierre.

Para lograr explicar claramente este largo y riguroso proceso, hemos recurrido a uno de los especialistas más conocedores del tema, que tiene una formación estrictamente técnica y una vocación muy loable, por difundir objetivamente sus conocimientos.

La información incluye ilustraciones fotográficas, diagramas y cuadros, que permiten un mejor entendimiento del tema.

IMPORTANCIA DE LOS RECURSOS NATURALES MINERALES EN EL PERÚ

Por: Henry Luna Córdova

Especialista en Recursos Naturales

Catedrático de la Universidad Católica del Perú

LA INDUSTRIA MINERA

La minería es una actividad que se inicia con la búsqueda de minerales de valor económico metálico o no metálico con la finalidad de realizar su explotación racional, su procesamiento y su comercialización.

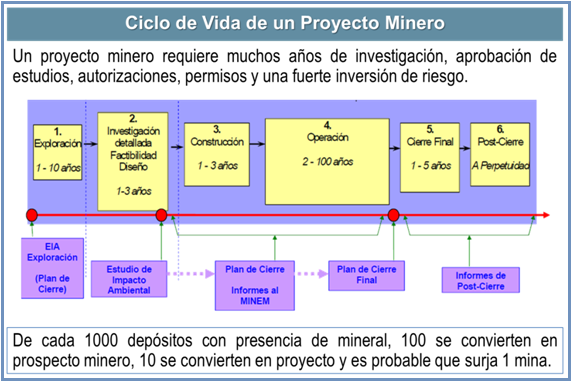

En el mundo la ejecución de un proyecto minero requiere de muchos años de investigación; la aprobación de diferentes estudios, autorizaciones y permisos; asimismo, una fuerte inversión de riesgo.

En el Perú la legislación minera establece que las actividades de la industria minera son las siguientes:

- cateo,

- prospección,

- exploración,

- explotación,

- beneficio,

- comercialización y

- transporte minero.

De igual manera aclara que las concesiones se otorgan tanto para la acción empresarial del Estado como de los particulares, sin distinción ni privilegio alguno.

Hay tres actividades que se pueden realizar libremente y las restantes requieren la aprobación del título de concesión y la autorización del Ministerio de Energía y Minas para el inicio de estas actividades.

Actividades que no requieren título de concesión

Hay tres actividades que no requieren título de concesión para poder desarrollarse: las dos primeras de cateo y prospección corresponden a labores de investigación y la tercera a comercialización de minerales.

Cateo y Prospección

El cateo es la acción conducente a poner en evidencia indicios de mineralización por medio de labores mineras elementales.

El cateo es una actividad libre debido a que se puede desarrollar usando métodos que no causan mayor impacto en el ambiente. Por ejemplo, cuando una persona está caminando o haciendo un tour en el campo o por una carretera o cerca de un río y de pronto observa algunas coloraciones en el terreno que le llaman la atención (brillo en la arena, color óxido, verdoso o plateado, etc.) y recoge muestras en una bolsa para analizarlas en un laboratorio.

La prospección es la investigación conducente a determinar áreas de posible mineralización, por medio de indicaciones químicas y físicas, medidas con instrumentos y técnicas de precisión.

A diferencia de la actividad de cateo en la etapa de prospección se profundizan las investigaciones en las zonas donde se han recogido muestras de minerales. Se realizan pequeñas zanjas para verificar la continuidad de la mineralización o se usan métodos geofísicos, geoquímicos o cartográficos para hacer análisis de la zona de estudio sin causar mayor impacto en el ambiente.

El cateo y la prospección son libres en todo el territorio nacional. No podrán efectuarse por terceros en áreas donde existan concesiones mineras, áreas de no admisión de denuncios y terrenos cercados o cultivados, salvo previo permiso escrito de su titular o propietario, según sea el caso.

Está prohibido el cateo y la prospección en zonas urbanas o de expansión urbana, en zonas reservadas para la defensa nacional, en zonas arqueológicas y sobre bienes de uso público; salvo autorización previa de la entidad competente.

Comercialización: es una actividad libre, interna y externamente. Para su ejercicio no se requiere el otorgamiento de concesión. La compra hecha a persona no autorizada, sujeta al comprador a la responsabilidad correspondiente.

La legislación actual contempla que el comprador está obligado a verificar el origen de las sustancias minerales. Esta acción es muy importante porque obliga a los comercializadores a exigir a quienes pretendan venderles minerales a demostrar que cuentan con la autorización otorgada por el Ministerio de Energía y Minas para iniciar o ejecutar actividades de exploración, explotación o beneficio de minerales.

Actividades mineras que requieren título de concesión:

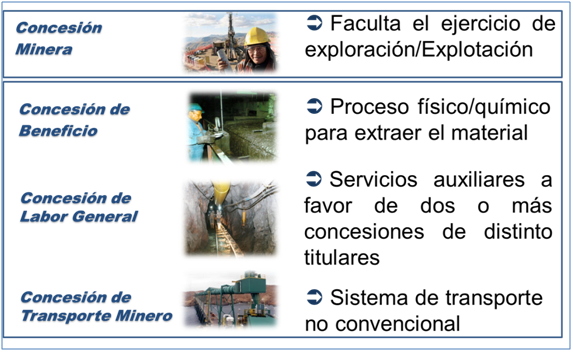

Las actividades de exploración, explotación, beneficio, labor general y transporte minero son ejecutadas por personas naturales y jurídicas nacionales o extranjeras, a través del sistema de concesiones.

Las concesiones son irrevocables, en tanto el titular cumpla las obligaciones que esta ley exige para mantener su vigencia.

Las actividades mineras que requieren necesariamente el título de concesión, la aprobación de un estudio ambiental y las autorizaciones para el ejercicio de la actividad minera son las siguientes: exploración, explotación, beneficio, labor general y transporte minero.

A continuación se describen brevemente estas actividades mineras:

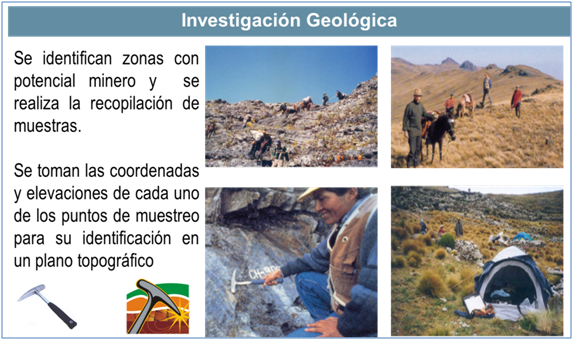

Exploración: Es la actividad minera que permite demostrar las dimensiones, posición, características mineralógicas, reservas y valores de los yacimientos minerales.

Actividades Mineras realizadas en la etapa de Exploración Minera

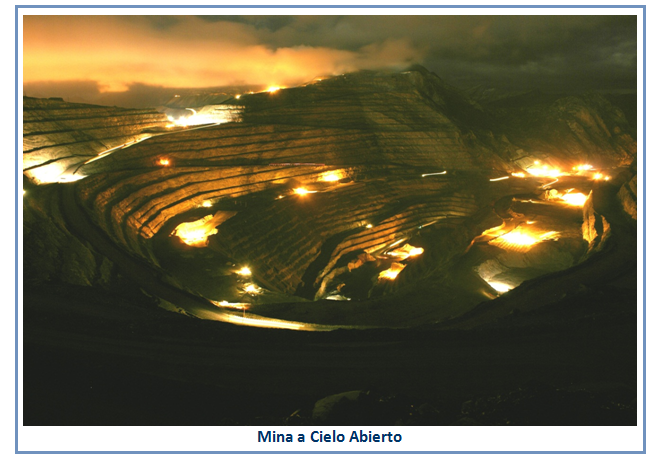

Explotación: Es la actividad que consiste en la extracción de los minerales contenidos en un yacimiento minero.

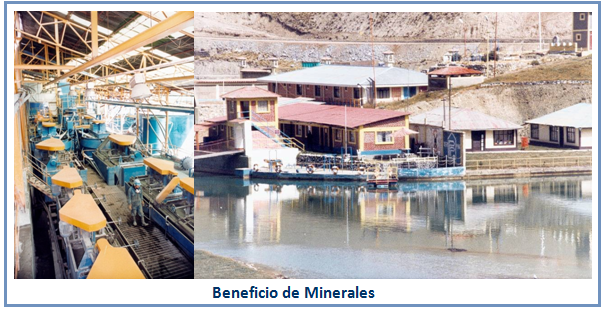

Beneficio: Es el conjunto de procesos físicos, químicos y/o físico-químicos que se realizan para extraer o concentrar las partes valiosas de un agregado de minerales y/o para purificar, fundir o refinar metales.

Labor General: es toda actividad minera que presta servicios auxiliares, tales como ventilación, desagüe, izaje o extracción a dos o más concesiones de distintos concesionarios. Otorga a su titular el derecho a prestar servicios auxiliares a dos o más concesiones mineras.

Transporte Minero: es todo sistema utilizado para el transporte masivo continuo de productos minerales, por métodos no convencionales como: fajas transportadoras, tuberías y cable carril.

Productos Mineros: El producto final de la actividad minera de beneficio son los concentrados metálicos o no metálicos, asimismo, los cátodos de cobre y las barras de oro, plata, plomo zinc y estaño

Responsabilidad Social: la minería peruana colabora en mejorar el nivel de vida de sus poblaciones vecinas y del Perú en su conjunto

")