El Perú fue uno de los países que mejor aprovechó el llamado ‘súper-ciclo de los commodities’, para alentar la inversión privada y el crecimiento económico. Esto se dio gracias a las reformas económicas de los años 90, particularmente, a la Constitución de 1993, que permitió el retorno de la inversión privada, después del apagón productivo de treinta años, iniciado por la dictadura militar estatista.

El aumento de la inversión privada, que junto con la inversión pública (20%), llegó a superar el 28% anual de inversión sobre el PBI (unos US$ 55,000 millones), generó un incuestionable ciclo virtuoso. Este incluyó una importantísima reducción de la pobreza, disminución de la desigualdad, crecimiento del empleo e ingresos en las regiones, mejora de los indicadores sociales, como mortalidad infantil, mejora de los ingresos rurales, mejora del riesgo país, aumento de la productividad, etc., etc. Ver en Lampadia: Cifras de la Prosperidad. El reconocimiento de los avances económicos y sociales, no implica desconocer el déficit de avance institucional, que lamentablemente, no adquirió el mismo ritmo.

Desde los años 90 hasta el 2011, en que se produce un grave punto de inflexión, con la elección del gobierno del nacionalismo, el clima de inversión fue positivo y los proyectos de sucedían unos tras otros. No solo se desarrollaron grandes proyectos mineros, también se desarrollaron proyectos energéticos y de infraestructuras en puertos, aeropuertos, carreteras y comunicaciones. Se desarrolló la agricultura exportadora, llevando riqueza y formalidad al campo. Se recuperó el turismo. Las ciudades fueron transformadas con el desarrollo de múltiples centros comerciales e incontables proyectos inmobiliarios. Muy rápidamente, el Perú pasó de ser un ‘Estado Fallido’ (1990), a una suerte de ‘Estrella Internacional’.

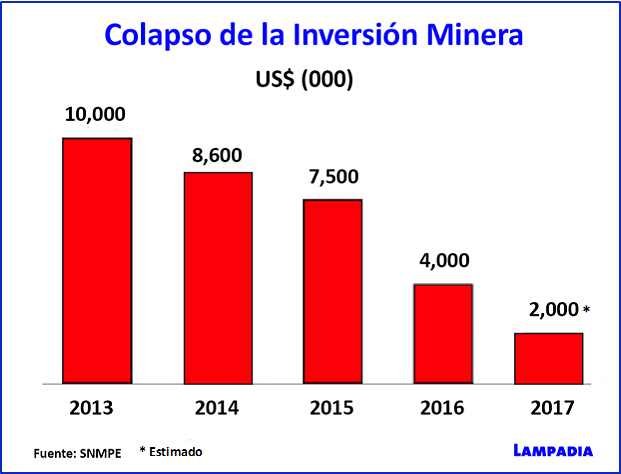

El punto de inflexión del 2011 coincidió con la caída de los precios de los commodities, aunque no debió explicar la menor inversión, que respondió mayormente a ataques políticos, denominados comúnmente, como conflictos sociales.

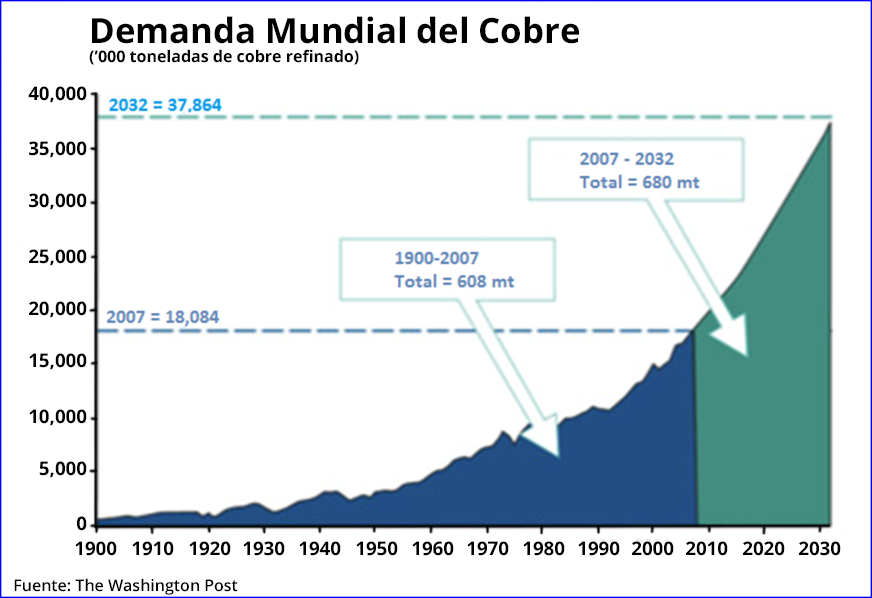

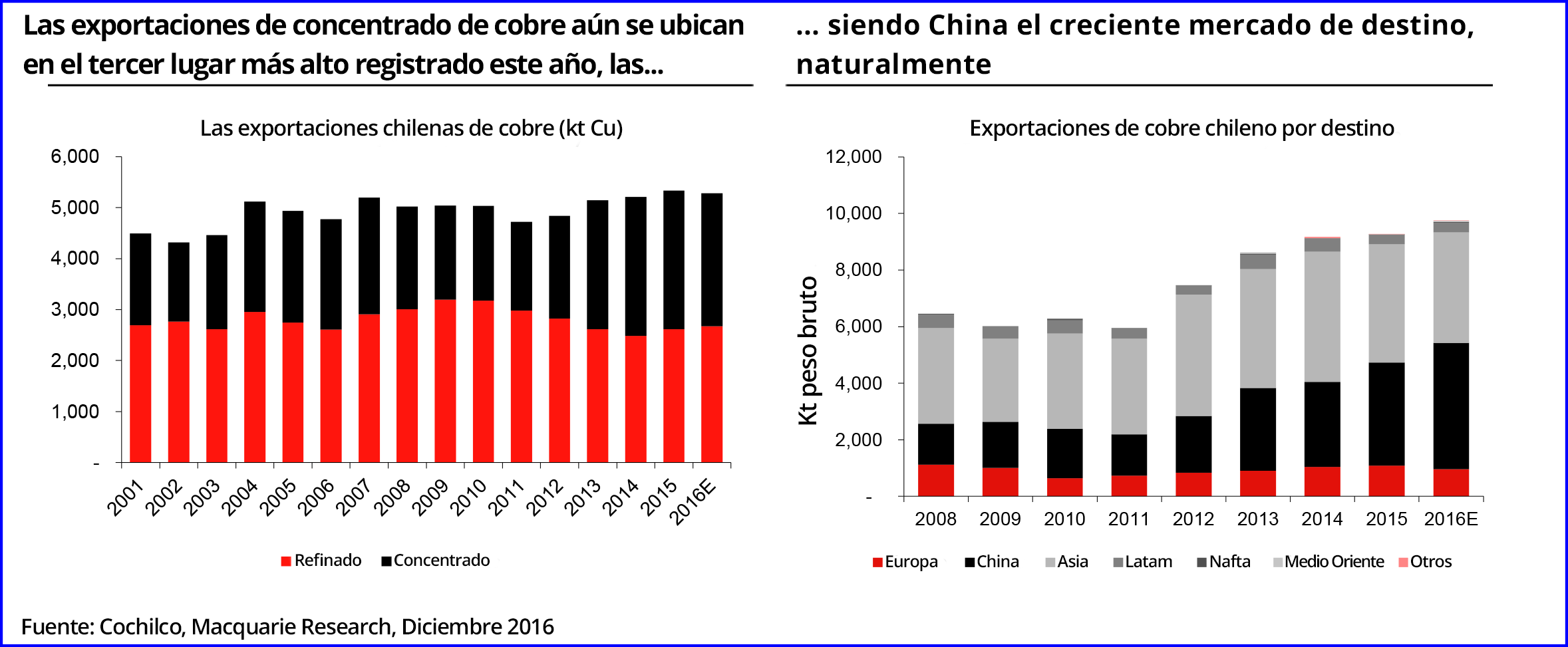

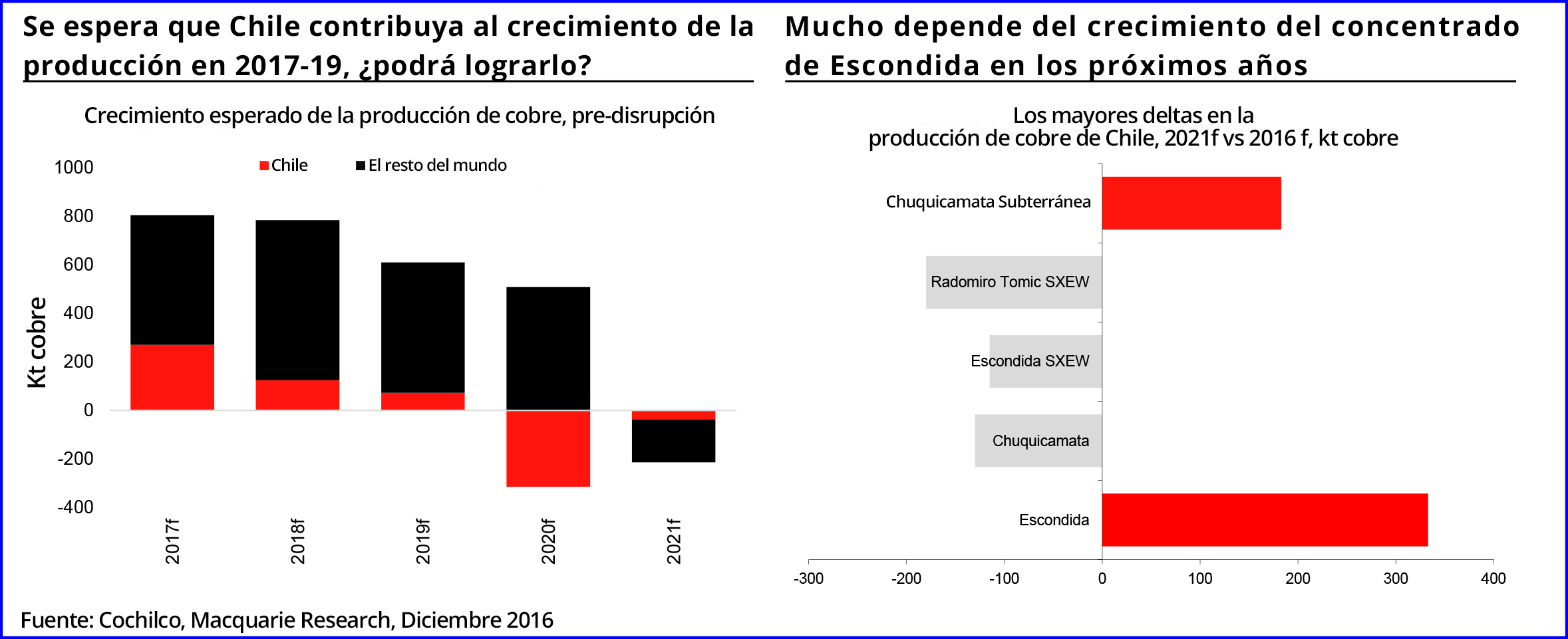

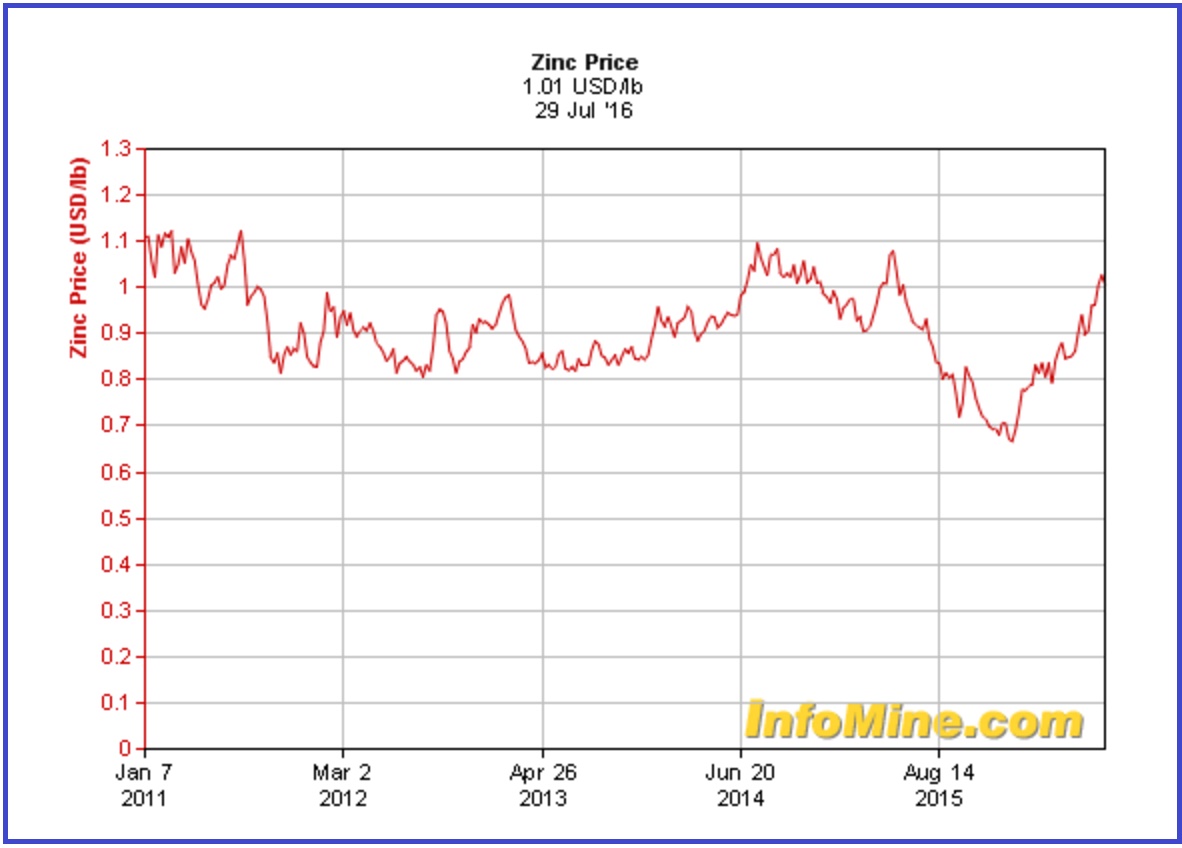

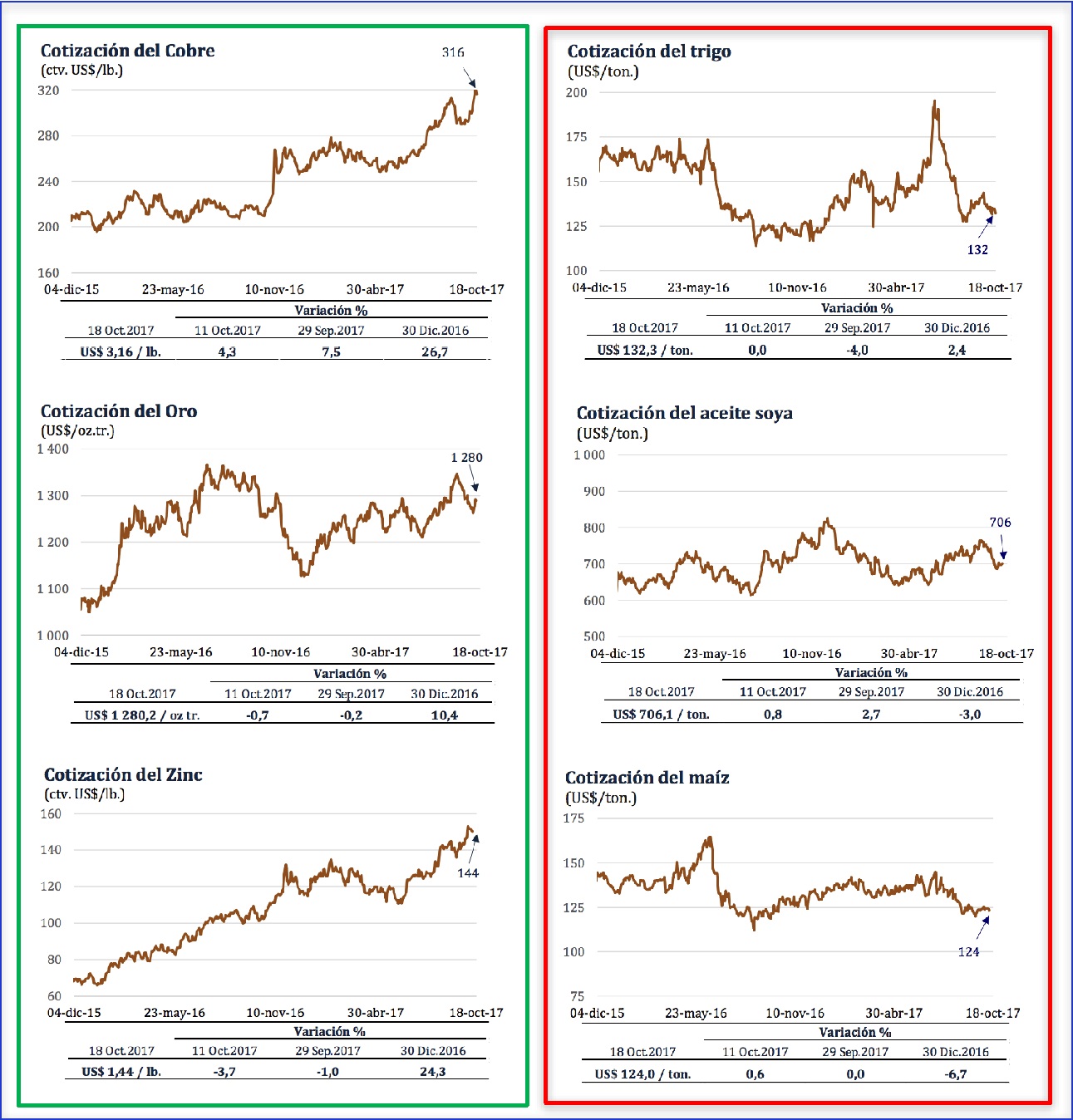

Hoy, esta condición de menores precios de commodities, se está superando largamente. Ver en el siguiente gráfico, una estructura mágica, que muestra el incremento de los precios de nuestras exportaciones, de cobre, zinc y oro, al tiempo, que los precios de nuestras importaciones, se reducen o estabilizan.

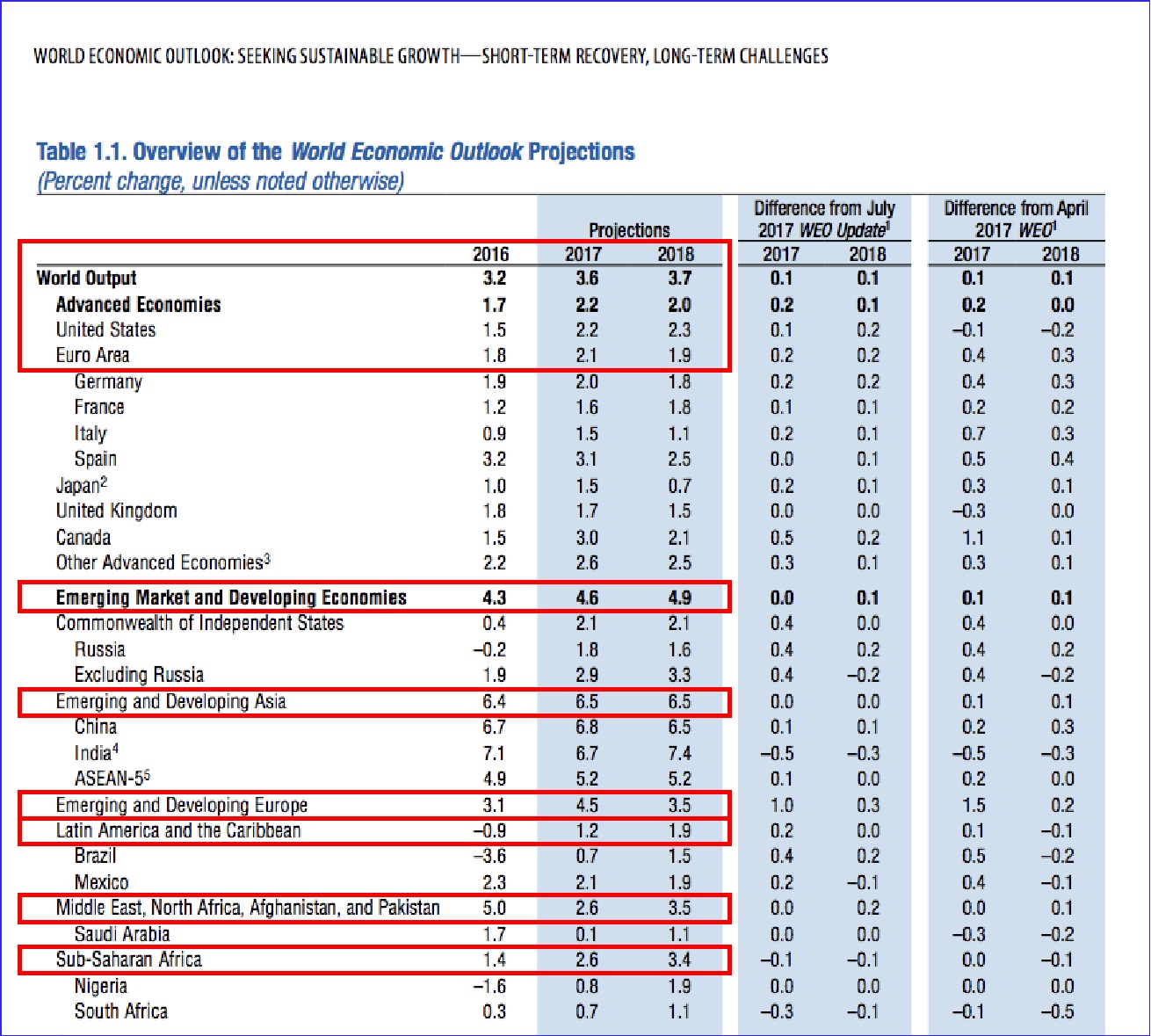

Además, de la mejora de nuestros términos de intercambio, la economía mundial se ha recuperado sustancialmente. Para este año, se espera que el mundo crezca en promedio, un 3.6%, y el conjunto de países emergentes, en 4.6%.

En consecuencia, las condiciones globales son muy buenas para que un país pueda multiplicar sus inversiones, crecer y reducir la pobreza.

Entonces, la pregunta de rigor es:

¿Está el Perú preparado para aprovechar las condiciones globales propicias para la inversión y el crecimiento?

Lamentablemente, parece que no:

- El gobierno no ha logrado que la población tome conciencia sobre la necesidad de fomentar las inversiones productivas y en infraestructuras

- No se desarrollado la estrategia adecuada para contrarrestar las actividades de los grupos anti inversión en general, y anti minería en particular

- La tramitología sigue trabando las inversiones, sometiéndolas a períodos de gestación que las incapacitan

- Se ha permitido la promulgación de una suerte de espada de Damocles contra la inversión minera, con la norma ‘Arana’ sobre las cabeceras de cuenca

- El clima político de confrontación entre los partidos PPK y FP, regala la iniciativa a grupos anti inversión

- El gobierno parece no q1uerer enfrentar decisiones difíciles, y está navegando a un permisivismo que impide se consolide un adecuado clima pro-inversión

Para ilustrar la oportunidad de dar otro gran salto hacia la prosperidad, publicamos a continuación, el despacho de The Economist, sobre los mercados emergentes.

Fuera de las trampas

Los mercados emergentes están funcionando

Después de pocos años, los mercados emergentes se han vuelto más maduros y resilientes, dice Simon Cox. Pero junto con el drama, también se fue parte de su dinamismo.

The Economist

5 de oct de 2017

Traducido y glosado por Lampadia

EN 1875, el Imperio Otomano dejó de pagar la mitad de su deuda externa, víctima de la “primera gran crisis de la deuda del mundo en desarrollo”, según una de las crónicas. Sus acreedores, liderados por el Imperial Ottoman Bank, obligaron al gran visir del imperio a aceptar una solución humillante. En lugar de esperar a ser reembolsados de los ingresos fiscales, ganaron el derecho de recaudar media docena de impuestos, incluidos los derechos de timbre (un impuesto esencialmente documental que se aplica sobre los documentos públicos y privados) y los impuestos sobre el alcohol. Después de 15 años de coleccionar impuestos, el Imperial Ottoman Bank se sintió lo suficientemente cómodo como para construir impresionantes nuevas oficinas centrales en Estambul, de estilo neo-orientalista por un lado y neoclásico por otro.

Desde mucho antes de que se inventara el término, los mercados emergentes, han proporcionado una rica fuente, tanto de riesgos como de ganancias. La crisis financiera en 1875 fue seguida por muchas otras, incluidasvarias en Turquía. Y al igual que el Imperial Ottoman Bank, los inversores con estómagos fuertes a menudo se han beneficiado más de los mercados emergentes en su peor momento. Los fondos de cobertura que compraron deuda argentina deteriorada por aproximadamente 20 centavos de dólar después de su incumplimiento en 2001 obtuvieron un buen arreglo de su nuevo gobierno el año pasado, tal vez diez veces más que lo que pagaron, según algunas estimaciones.

La historia más reciente de los mercados emergentes también ha sido puesta a prueba duramente. A los pocos días de la victoria electoral de Donald Trump, sus promesas populistas elevaron los rendimientos de los bonos estadounidenses y enviaron el precio de los activos de los mercados emergentes a la inversa. Los socios comerciales hicieron una mueca de dolor en sus tweets que amenazaban a las compañías estadounidenses que planeaban cambiar su producción al exterior. Este “berrinche de Trump” parecía ser el último de una sombría serie de contratiempos para los mercados emergentes. Siguió la precaria devaluación del yuan en 2015 en China, el colapso de los precios del petróleo y del mineral de hierro en 2014 y la “berrinche” de 2013, cuando se hablaba de una ralentización de las compras de activos por parte de la Reserva Federal de Estados Unidos. El berrinche de Trump se dio además de los riesgos políticos que surgieron en los mercados emergentes, incluida la invasión rusa de Ucrania, la guerra contra las drogas en Filipinas, un golpe de estado exitoso en Tailandia en 2014 y el fracaso de uno en Turquía en 2016, la eliminación de un presidente impopular en Brasil por un delito fiscal menory la supervivencia de gobernantes asediados en Sudáfrica y Malasia.

Aunque parezca extraño, la presidencia de Trump, un opositor declarado del globalismo, ha coincidido con una recuperación de la globalización. En el primer semestre de este año, el volumen de las exportaciones de los mercados emergentes aumentó un 4.6% sobre el año anterior, el crecimiento más rápido desde 2011. La creciente demanda de chips y sensores de semiconductores elevó las exportaciones de productos electrónicos de Corea del Sur y Malasia; la recuperación del precio del petróleo reforzó a Rusia; y un cambio favorable en el clima benefició a la cosecha de soja y maíz de Brasil.

Las exportaciones más altas han ayudado a elevar el PBI. En el primer semestre de 2017, las cuatro mayores economías emergentes (Brasil, Rusia, India y China, conocidas como BRIC) crecieron simultáneamente por primera vez en tres años. El crecimiento de los mercados emergentes aún no puede igualar el de los años milagrosos de 2003-2006, pero es igualmente amplio. Hasta el momento, 21 de los 24 países del índice de mercados emergentes MSCI, han informado cifras deaumentos del PBI para el segundo trimestre de este año, con respecto al trimestre anterior. Desde 2009, el crecimiento ha sido positivo en todos los miembros que publican números trimestrales.

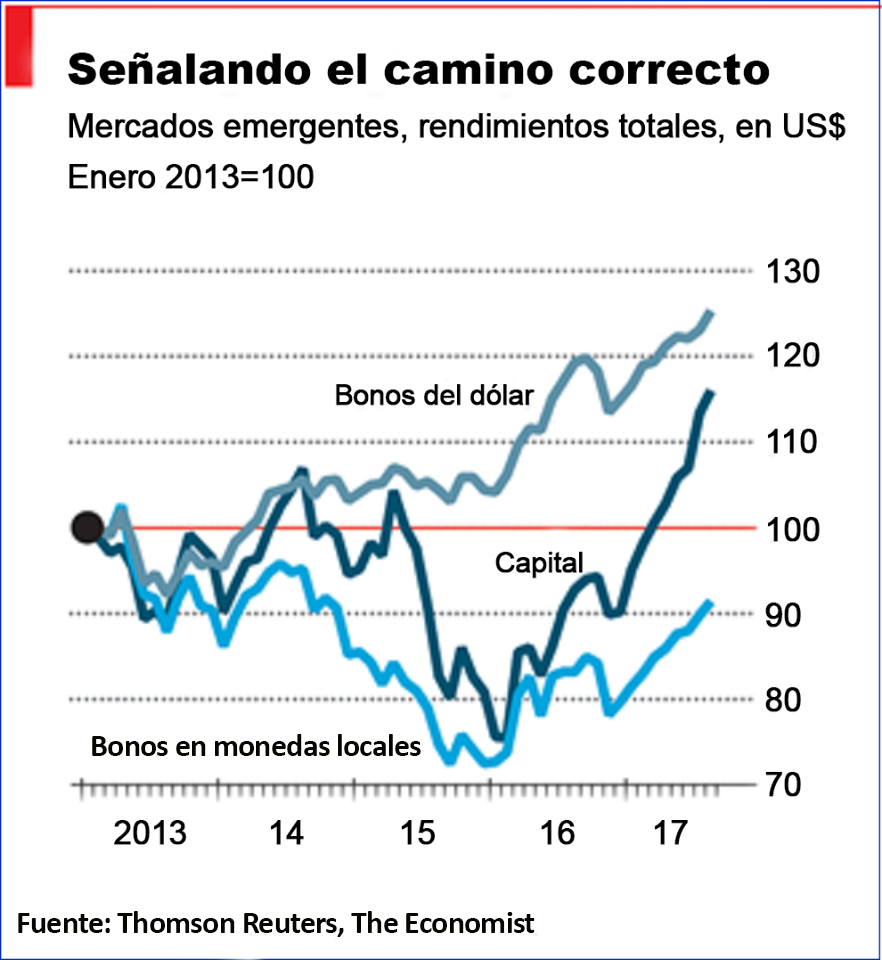

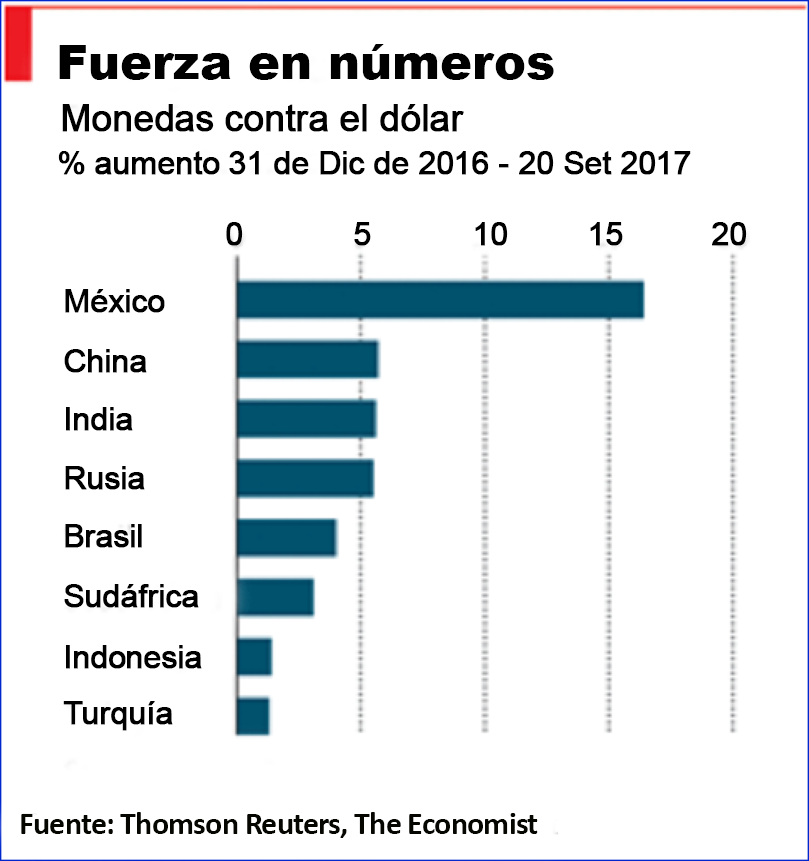

Esta mejora en el crecimiento de los mercados emergentes ha sido acompañada por un renovado entusiasmo por sus monedas, bonos y acciones (ver cuadro). En agosto, estos países registraron su noveno mes consecutivo de entradas de capital de inversores de cartera, la racha más larga desde 2014, según el Instituto de Finanzas Internacionales. Un índice de tipos de cambio de mercados emergentes compilado por MSCI ha aumentado un 14% desde su punto máximo en enero de 2016. Ha disfrutado de sus mejores 18 meses desde 2011. Incluso las monedas menos favorecidas como el rublo ruso, el peso mexicano y el yuan chino desafiaron a sus escépticos, fortaleciéndose contra el dólar este año (ver el siguiente cuadro).

El precio de los bonos en dólares de “moneda dura” de los mercados emergentes aumentó en más del 6% en el primer semestre del año, según J.P. Morgan. Y los bonos denominados en sus propias monedas más duras, mejoraron aún más, aumentando en dos dígitos. Pero nada ha sido tan llamativo como sus bolsas de valores. El índice MSCI EM subió por encima de 1,000 en mayo desde menos de 700 en enero de 2016, una ganancia anualizada de alrededor del 33%.

La fuerza del rally pone nerviosas a muchas viejas manos. La historia de los mercados emergentes está llena de inversionistas imprudentes y de prestatarios improvisados. La desilusión de aquellos que se retiran con su dinero, coincide a menudo con la miopía de quienes lo despilfarran. En 1895, por ejemplo, un auge del mercado de valores provocó que un gran banco internacional casi triplique sus préstamos en dos años. El propio gerente del banco vendió acciones mineras sudafricanas como Transvaal Consolidated Land and Exploration Company. Cuando las acciones cayeron, el banco sufrió una corrida, recurriendo al gobierno y sus propietarios de Londres para un rescate. Esta imprudente institución financiera no era otra que el Imperial Ottoman Bank que se había enriquecido con la colección fiscal de unos años antes.

Los pesimistas pueden encontrar una serie de razones para preocuparse, algunas tradicionales, otras más novedosas. Las crisis clásicas de mercados emergentes a menudo comienzan en Washington, DC, cuando la FED eleva las tasas de interés o endurece la política monetaria de otras maneras. Los nervios aumentan si un repunte en la inflación estadounidense empuja a la FED a aumentar las tasas más rápido de lo que el mercado espera. Y para una nueva variación de este viejo tema, los inversionistas pueden preocuparse por la reciente decisión de la FED de comenzar a recortar los activos que compró después de la crisis financiera mundial.

El ciclo de commodities es otra fuente de inestabilidad probada en el tiempo. La reducción a la mitad de los precios del petróleo en el segundo semestre de 2014 causó un gran dolor a Rusia y a otros exportadores de crudo. Por el contrario, el costo del petróleo en los años anteriores a 2014 se sumó a los déficits comerciales crónicos y la subid de la inflación de países como India y Pakistán. La crisis de la deuda latinoamericana en 1982 fue causada por una combinación de un shock de commodities y un shock de la Fed. Los petrodólares ganados por los exportadores del Golfo durante los picos de los precios del petróleo de la década de 1970 fueron depositados en los bancos estadounidenses, que les prestó de manera incauta a los gobiernos latinoamericanos. Estos préstamos se volvieron imposibles de pagar cuando la FED subió las tasas de interés de manera pronunciada en 1979-81.

Los que no tienen

Los países que no están bendecidos con commodities tienen preocupaciones propias. El único recurso natural en muchos mercados emergentes es la mano de obra, pero el modelo de crecimiento basado en la manufactura intensiva en mano de obra ahora enfrenta dos amenazas. Una es la automatización. La creciente versatilidad y facilidad de uso de la tecnología robótica pueden estar erosionando las ventajas de la mano de obra barata, lo que resulta en lo que los economistas llaman “desindustrialización prematura”. Las áreas pobres post-industriales son comunes en economías ricas como EEUU. El temor es que las industrias emergentes se vuelvan obsoletas antes de que su gente se haga rica.

Otra amenaza es el proteccionismo. Las economías emergentes siempre han confiado en el acceso a los mercados más grandes del mundo para sus exportaciones. Pero la administración Trump está dispuesta a reducir los desequilibrios comerciales de Estados Unidos, y se ha vuelto más activa en la imposición de derechos antidumping y otros aranceles a los bienes que considera demasiado baratos. Hasta el momento, ha abierto investigaciones sobre 65 casos potenciales de productos objeto de dumping o subvencionados (desde productos básicos chinos hasta ácido cítrico colombiano), en comparación con 44 en el mismo período de 2016.

Como algunos países se preocupan por exportar al mercado estadounidense, otros se preocupan por importar su política. Tanto en Brasil como en México, los candidatos a las próximas elecciones presidenciales incluyen a vociferantes populistas que sacan fuerzas de la lucha con Trump o reflejan sus provocaciones. Los mercados emergentes tradicionalmente han tenido una fuerte ventaja comparativa en el populismo. Pero ese es otro desequilibrio que Trump parece dispuesto a corregir.

Del examen de cada uno de estos peligros, se puede argumentar que,en los últimos años, las economías emergentes se han vuelto más resilientes, aunque menos vigorosas, perdiendo algo de drama y algo de dinamismo. Eso debería permitir que continúe su recuperación, a pesar de las amenazas que enfrentan.

Muchos inversionistas de los mercados emergentes están “esperando una buena crisis de las antiguas”, dijo Mark Dow, un administrador de dinero y ex economista del FMI, en una entrevista de podcast a fines del año pasado. Según su experiencia, “siempre termina con una explosión… ha sucedido tantas veces que muchas de las viejas manos están condicionadas a creer que tiene que ser así otra vez”.

No es así, pero quedan muchos escépticos. En particular, el hecho de que los mercados emergentes no hayan abordado eficazmente choques anteriores (como el aumento de los precios del petróleo en la década de 1970, una política más restrictiva de la FED en 1979-81 y la gigantesca manufactura china de la década del 2000) han contribuido a que los países de medianos ingresos tengan más probabilidades de convertirse en “atrapados” a medida que se desarrollan, abandonados en algún lugar entre la pobreza y la prosperidad.

Si se descubriera que la “trampa de ingresos medios” es real, se plantearía un problema más grave que nunca. Los países en ese nivel intermedio de desarrollo representan una parte cada vez mayor del PBI mundial y de sus habitantes. La economía global no podría prosperar si una parte tan enorme de su población y su producción se enredaran así.Afortunadamente, como argumenta este artículo, la trampa es un mito. Lampadia