De cómo arruinar las pensiones de los peruanos

Las pensiones son uno de los temas más importantes para el otoño de los ciudadanos, empezando porque los mismos ciudadanos, no son conscientes de su importancia hasta los albores de su retiro de la vida productiva.

Razón de sobra, para que cuando se legisle sobre los temas previsionales, se haga con la mayor transparencia posible y, con una amplia participación de todos los estamentos de la sociedad, y por supuesto, de los propios ciudadanos.

Pues el gobierno peruano, suele hacer todo lo contrario. La semana pasada, recién se hizo público el informe de la Comisión de Protección Social (CPS), que estuvo guardado bajo siete llaves:

No es la primera vez que el tema previsional se maneja a puertas cerradas. Antes del desastroso cambio populachero que entronizó el retiro del 95.5% de los fondos individuales del Sistema Privado de Funciones (SPP), durante la permanencia de Luis Miguel Castilla, en el MEF, el presidente de la Asociación de AFPs, Luis Valdivieso, negoció ajustes del sistema con Castilla sin involucrar a los afiliados ni a la opinión pública, como si las AFPs fueran propietarias de los fondos, y no los ciudadanos individualmente.

Como para toda norma y proceso, con el tiempo se necesita hacer revisiones y ajustes, para mejorar, nunca para empeorar. Pues, la comisión ha producido propuestas tan malas como las que anticipamos en Lampadia. (Ver ONP: Inclusión o Exclusión, Gobierno se apresta a destruir el SPP ).

Diagnóstico de la CPS

- Modelo altamente fragmentado: (SNP), (SPP) y (Pensión 65).

- Un nivel de cobertura bajo y decreciente, enfocado fundamentalmente en el mercado laboral formal.

- Pensiones insuficientes e inequitativas.

- Desaprovechamiento del SPP, de economías de escala (mercado oligopólico que impide la reducción de costos).

- Gestión de portafolios cortoplacista por parte de las (AFP).

- Dificultades para acceder a esquemas de retiro simples.

- Desacertados cambios legales (95.5%), han desnaturalizado la razón de ser del sistema.

- Ausencia de información y asesoría financiera adecuada.

Error del diagnóstico

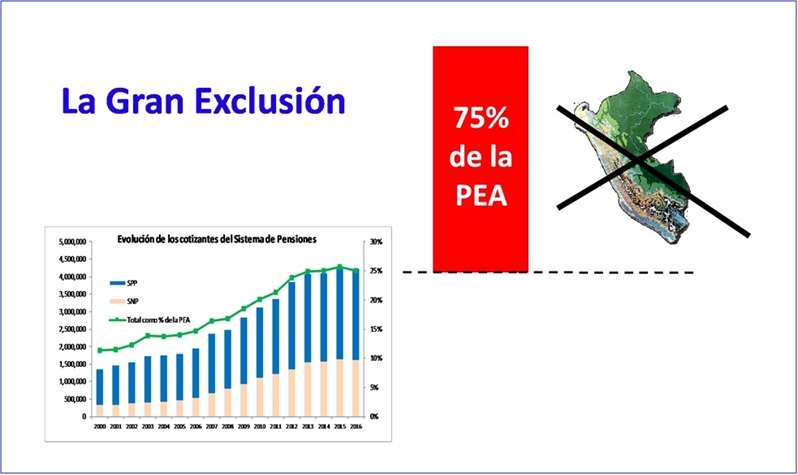

Grave desenfoque, pues, sin discusión alguna, la mayor deficiencia del esquema previsional peruano es la falta de cobertura. Exclusión del 75% de la PEA.

Un nuevo esfuerzo regulatorio de las pensiones, no puede dejar de abordar este principalísimo problema, y menos plantear soluciones nominales que no tienen ninguna posibilidad de resolverlo.

Mal diagnóstico, mala solución

La CPS propone un sistema conformado por tres pilares complementarios:

- Un primer pilar antipobreza que vaya hacia una pensión básica universal.

- Inicialmente se fijaría una pensión mínima subsidiaria, subsidiada, para los afiliados de menores ingresos. Conforme.

- Un segundo pilar de ahorro con verdaderos fines previsionales.

- Todos los ciudadanos en edad de trabajar (formales e informales) tendrían una cuenta de capitalización individual en la se irían acumulando sus ahorros.

Cuentas que la gran mayoría de trabajadores independientes, mantendrían sin aportes, pues ya sabemos que la propensión al ahorro previsional es muy baja. En Lampadia propusimos que todos los ciudadanos, desde los 18 años, tengan una cuenta que reciba los aportes por canjes de sus pagos de IGV. Así, no solo se universalizarían las pensiones, también se formalizaría el empleo. (Ver: Sobre formalización, pensiones e IGV)

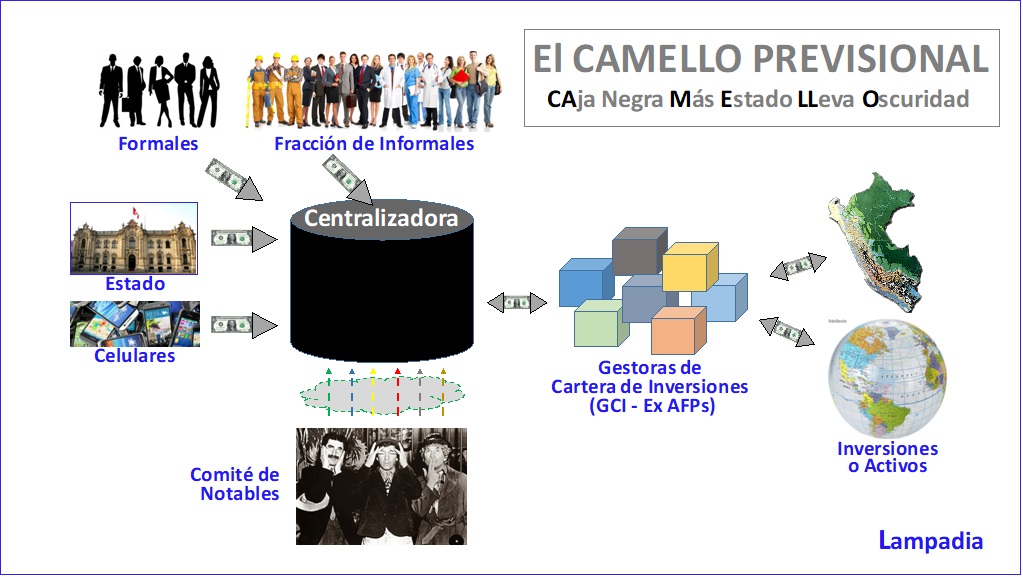

- Se crearía una entidad centralizadora que “capturaría economías de escala en favor del afiliado, eliminaría costos que no traen claros beneficios sociales, representaría el interés colectivo de los afiliados”.

Sobre la base de la actual ONP, se crearía un monopolio estatal (libre de la más mínima supervisión), que recaudaría todos los aportes, los organizaría con algoritmos académicos, y siguiendo los consejos de un “Comité de Notables”, los entregaría a las “Gestoras de Cartera de Inversión” (GCI), los eventuales sustitutos de las AFPs, que operarían en ‘sótanos’, sin vinculación con los propietarios de los fondos, los afiliados.

Increíblemente, Augusto de la Torre, el prestigiado economista del Banco Mundial, y miembro de la comisión (CPS), justificó la existencia de la Centralizadora porque “nadie representa a los afiliados en el Estado”. – ¿Y la presencia de la SBS en el tema de pensiones? (Cargo que no levantó luego Javier Poggi, Superintendente Adjunto de Estudios Económicos de la SBS).

- La inversión del ahorro previsional se gestionaría con comisiones bajas (en promedio menores al 0.6% del saldo), con horizontes de largo plazo y de manera consistente con la edad del afiliado.

- Incentivos estatales que ‘fomenten la cultura de ahorro’:

- Subsidio a las contribuciones de los peruanos jóvenes de menores ingresos, de forma que el porcentaje de aporte no les signifique a ellos una carga excesiva al inicio de su etapa laboral. Conforme.

- Contribuciones estatales complementarias (o aparejadas o matching contributions). Ya hemos explicado en Lampadia, que las matching contributions solo tienen efecto en pocos casos, y no resuelven el problema de cobertura.

- Facilitación de aportes a las cuentas de capitalización individual, vía de facturas de gasto (por ejemplo, facturas de pago por servicios de telefonía celular). Otra vez, una propuesta para inocentes, que no tendrá efecto en aportes efectivos. El problema de los trabajadores independientes no es la falta de facilidades para hacer aportes, sino la decisión o capacidad de disponer de ingresos actuales para pensiones futuras.

- Un tercer pilar de des-acumulación, que facilite estabilidad de ingresos durante la jubilación mediante el desarrollo de un mercado de rentas vitalicias simple. El Estado jugaría un papel rector más activo en este pilar.

Comité de Notables y Gestoras de Carteras de Activos (Inversiones)

“Se establecerían carteras de inversión de referencia de ciclo de vida, que de aquí en adelante llamaremos Carteras Benchmark de Ciclo de Vida. Un Comité de Notables (conformado por expertos nacionales e internacionales de reconocido prestigio, y seleccionados y convocados por el MEF) establecería una Cartera Benchmark de Ciclo de Vida para cada generación (o cohorte) de trabajadores, cada 5 o 10 años”. Sin comentarios.

“La Centralizadora en representación de los afiliados ante los Gestores de Carteras de Inversión, que de aquí en adelante denominaremos GCI. Las GCI reemplazarían a las actuales AFP.(…) las GCI se concentrarían únicamente en la gestión de activos”.

Un sistema con un nuevo tipo de fraccionamiento, esta vez por actividad. Un esquema ideal para el manejo de las burocracias estatales y para distribuir responsabilidades, que sería muy difícil de entender y controlar por parte de los afiliados.

Algunas conclusiones de la CPS

- Construir un sistema de pensiones único e integrado. Conforme.

- Ampliar sustancialmente la cobertura del sistema pensional. Solo buenos deseos.

- Reducir los costos del sistema, con un despliegue más efectivo del papel rector del Estado (aglomeración ‘eficiente’ de los servicios de administración de cuentas). ¿Mediante un monopolio estatal?

- Reducir las comisiones. >Buenos deseos.

- Incorporar un verdadero representante de la demanda (del afiliado). Ello se lograría a través de un organismo centralizador. El monopolio estatal.

- Rediseñar las normativas que permiten el retiro del 25% de los ahorros para la compra de vivienda y el 95.5% de los fondos al momento de la jubilación. Creemos que la presencia de la pensión básica ayudaría a encontrar soluciones más razonables a los problemas que originaron estas desacertadas alternativas. ¡Vaya!

Como se dice, muchas veces los comités y comisiones, en vez de diseñar un caballo, terminan diseñando un camello. Así vemos la propuesta, hasta hace pocos días secreta, de la CPS. Ver diagrama del Camello Previsional:

Propuesta de la CPS sobre Salud

Este informe está dirigido a evaluar el tema previsional, pero no podemos dejar de llamar la atención sobre la propuesta de la comisión (de vocación estatista) sobre el tema de salud. Otro tema crucial para la sociedad, que no puede tratarse a puerta cerrada.

La propuesta habla de la creación de un ‘asegurador único y universal’ (monopsonio). En otras palabras, plantean un esquema tipo URSS:

Único

Régimen

Social de

Salud

Esto, en vez de plantear ‘una primera capa de seguridad social’.

En resumen, debemos solicitar al MEF, que no se comprometa con las propuestas de la comisión, y que, promueva un análisis abierto y transparente, sobre estos temas tan importantes. ¡Despacio, que estamos apurados! Lampadia