Perú crece por debajo de su potencial

El pasado 21 de enero el Fondo Monetario Internacional (FMI) publicó su informe Actualización de Perspectivas de la Economía Mundial, enero 2019 en el que reveló algunas revisiones a la baja de las cifras de crecimiento mundial que vale la pena señalar, de cara al contexto económico internacional que enfrentará el Perú este año y el 2020.

Como se desprenderá del análisis, el Perú no solo enfrentará un contexto complejo en estos años, sino que sus tasas de crecimiento proyectadas son poco competitivas a la luz de su nivel de desarrollo.

En primer lugar, el informe destaca una revisión a la baja de las cifras de crecimiento de la economía mundial en los años 2019 y 2020 en 0.2 y 0.1 puntos porcentuales respectivamente, ubicándolas en 3.5% y 3.6% respectivamente, tras haber crecido 3.7% en el 2018. A continuación, el análisis del desagregado regional, que es relevante para nuestro país:

- En relación a EEUU, el informe proyecta una caída en sus tasas de crecimiento en el 2019 y 2020, ubicándolas en 2.5%, y 1.8% respectivamente, tras haber crecido 2.9% en el 2018. Esta proyección a la baja obedece a un retiro progresivo del estimulo fiscal en esos años, además de que la tasa de fondos federales superará temporalmente su tasa de interés neutral.

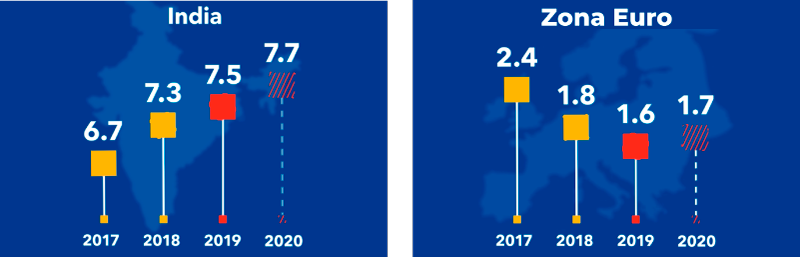

- En relación a la zona euro, se prevé un crecimiento de 1.8% en 2018 y una desaceleración en 2019 y 2020, con 1.6% y 1.7%, respectivamente. El informe destaca que esta región es la que más bajas ha sufrido en las proyecciones respecto a Octubre, en particular, Italia por el encarecimiento en el costo de su endeudamiento público y Francia, debido a la crisis política y social que enfrenta Macron.

- En relación a China, se proyecta una desaceleración en su crecimiento con una tasa de 6.2% en el 2019 y 2020, tras haber crecido 6.6% en el 2018. Esto se debe, principalmente, a una mayor regulación financiera hacia la banca paralela y a un agravamiento del conflicto comercial con EEUU.

- En relación a América Latina y el Caribe, se proyecta un crecimiento de la región en el orden del 2% y 2.5% en los años 2019 y 2020 (0.2 puntos porcentuales menos en ambas tasas respecto al reporte de Octubre) y se estima que el 2018 cerró con un 1.1%. Las revisiones a la baja se deben principalmente a un menor crecimiento proyectado para México y a una contracción más severa de Venezuela.

- Finalmente, el FMI proyecta un crecimiento para los países emergentes y en desarrollo en el orden del 4.5% en el 2019 y 4.9% en el 2020, tras haber crecido 4.6% en el 2018. Lo relevante de esta cifra es que el Perú creció y crecerá por debajo del promedio de estos países en los próximos años (3.8% en el 2018 y 3.7% en 2019 y 2020).

Nota: Estimados de crecimiento para el Perú incluidos por Lampadia.

En los años 2019 y 2020, el Perú no solo enfrentará la desaceleración de sus principales socios comerciales, sino que su crecimiento proyectado ni siquiera le permitirá competir en la liga de los países emergentes.

Como hemos señalado recientemente en Lampadia: Aterrizaje en la mediocridad, este crecimiento mediocre de la economía peruana que, alguna vez llegaría a tasas del 9% en la segunda mitad de la década pasada, se debe a una cada vez más notoria debilidad del gobierno, reflejada en su falta de entendimiento de que lo que realmente genera riqueza es la inversión y que, por ende, una estrategia de desarrollo que no implique convocar al sector privado no puede tener éxito. Es irresponsable no desarrollar la demanda interna de nuestra economía, apoyada por la inversión, en un contexto internacional desfavorable.

Por otra parte, diversos economistas como Roberto Abusada destacan que una tasa de crecimiento de 4% apenas alcanza para absorber los 300 mil jóvenes que entran al mercado laboral anualmente, pero sin ninguna garantía de acceso a un trabajo formal.

En ese sentido, urge elevar la tasa de crecimiento potencial de la economía, ubicada en 3.5%, según estimaciones del BCRP, de manera que el Perú retome la senda de crecimiento alto de la década pasada y permita generar empleo de calidad y reducir con una mayor rapidez la pobreza.

Ello implica hacer una serie de reformas estructurales que incluyen la reforma laboral, tributaria, educativa, entre otras. Y muy especialmente, viabilizar los proyectos de inversión mineros, como Tía María, y de infraestructuras. Esperemos que el Gobierno pueda emprender acciones al respecto sino el mundo, más que un socio estratégico, terminará complicando la situación de nuestro país en los próximos años. Lampadia

Compartimos a continuación el resumen de la Actualización de Perspectivas de la Economía Mundial, enero de 2019 presentada por el FMI el pasado 21 de enero:

Perspectivas de la Economía Mundial

Debilitamiento de la expansión mundial

FONDO MONETARIO INTERNACIONAL

GLOSADO POR Lampadia

- La expansión mundial se ha debilitado. Se estima que en 2018 el crecimiento mundial fue de 3.7%, conforme a lo pronosticado en la edición de octubre de 2018 de Perspectivas de la economía mundial (informe WEO), a pesar del desempeño más flojo de algunas economías, particularmente en Europa y Asia. Se proyecta que la economía mundial crezca 3.5% en 2019 y 3.6% en 2020, es decir, 0.2 y 0.1 puntos porcentuales menos que lo proyectado en octubre pasado.

Fuente: Actualización de Perspectivas de la Economía Mundial, enero de 2019 – FMI

- Los pronósticos de crecimiento mundial correspondientes a 2019 y 2020 ya se revisaron a la baja en el último informe WEO, en parte a raíz de los efectos negativos de los aumentos de aranceles introducidos en Estados Unidos y China previamente en el año. La revisión adicional a la baja desde octubre refleja las consecuencias de una moderación del ímpetu en el segundo semestre de 2018 —como por ejemplo en Alemania, tras la adopción de nuevas normas sobre emisiones para vehículos de combustión, y en Italia, donde las preocupaciones en torno a los riesgos soberanos y financieros han constituido un lastre para la demanda interna—, pero también obedece a un debilitamiento de la actitud de los mercados financieros y a una contracción en Turquía que ahora se proyecta que será más profunda de lo previsto.

Fuente: Actualización de Perspectivas de la Economía Mundial, enero de 2019 – FM

- Los riesgos para el crecimiento mundial se inclinan a la baja. Un recrudecimiento de las tensiones comerciales que vaya más allá de lo contemplado en el pronóstico sigue siendo una importante fuente de riesgo para las perspectivas. Los resultados definitivos siguen estansujetos a un proceso de negociación posiblemente espinoso en el caso de la disputa entre Estados Unidos y China y a procesos internos de ratificación en el caso del T-MEC. Por lo tanto, el comercio, la inversión y el producto a escala mundial siguen estando amenazados por la incertidumbre de las políticas y otras tensiones comerciales actuales. De no resolverse las diferencias y de materializarse el consiguiente aumento de las barreras arancelarias, aumentarían los costos de los bienes intermedios y de capital importados y los precios de los bienes finales para los consumidores.

- Las condiciones financieras ya se han tornado más restrictivas desde octubre. La intensificación de las tensiones comerciales, sumada a las inquietudes en torno a la política fiscal italiana y las preocupaciones acerca de varios mercados emergentes y, hacia finales del año, de un cierre del gobierno de Estados Unidos, contribuyó a que los precios de las acciones bajaran en el segundo semestre de 2018. Una gama de eventos catalizadores en economías clave de importancia sistémica podrían provocar un deterioro más generalizado de la actitud de los inversionistas y una revaluación repentina y drástica de los precios de las acciones en un entorno de fuerte carga de la deuda. El crecimiento mundial probablemente se situaría por debajo de la proyección de base si cualquiera de esos eventos se materializara y precipitara un episodio generalizado de aversión al riesgo:

- Varios factores, aparte del recrudecimiento de las tensiones comerciales, podrían provocar un deterioro aun mayor de la actitud frente al riesgo, lo que incidiría negativamente en el crecimiento, especialmente en vista de los altos niveles de deuda pública y privada. Entre esos posibles factores están la salida del Reino Unido de la Unión Europea sin que medie un acuerdo y una desaceleración más importante de lo previsto en China.

- La principal prioridad común en materia de políticas es que los países cooperen y resuelvan pronto sus desavenencias comerciales y la resultante incertidumbre en torno a las políticas, en lugar de elevar más las barreras perniciosas y desestabilizar una economía mundial que ya está desacelerándose. En todas las economías es fundamental adoptar medidas para estimular el crecimiento del producto potencial, lograr una mayor inclusión y reforzar los defensas fiscales y financieras, en un entorno caracterizado por una pesada carga de la deuda y condiciones financieras más restrictivas.

Como bien señala el referido autor, producto de

Como bien señala el referido autor, producto de