¿Cuál es el futuro del comercio mundial?

El 2016 se caracterizó por algunas derrotas del libre comercio y una mayor tendencia anti globalización. Este año será clave para el orden económico mundial ya que el impulso hacia una mayor integración económica se ha estancado y en algunos aspectos se ha revertido. Esto es importante porque, como afirma Christine Lagarde, “el péndulo de las políticas públicas podría inclinarse en contra de la apertura económica, y si no se adoptan medidas de política contundentes, el mundo podría registrar tasas de crecimiento decepcionantes por mucho tiempo”.

Y es que el comercio mundial lleva varios años a la baja y continúa cayendo. Esto se debe, parcialmente al proteccionismo y a la ola anti-globalización que ha venido surgiendo en el mundo, como se nota claramente en los fenómenos políticos como el Brexit y los discursos aislacionistas del presidente electo de EEUU, Donald Trump. Tanto el FMI como el G-20 temen guerras comerciales, con medidas proteccionistas que reduzcan aún más los volúmenes de comercio.

Fuente: www.youtube.com

El libre comercio, la más clara expresión de la globalización económica de las últimas décadas, produjo los grandes avances de la humanidad en términos de reducción de la pobreza y de la desigualdad global, la mortalidad infantil, el aumento de la esperanza de vida, la emergencia de una clase media global y el crecimiento de la población mundial al doble de lo que fue hace pocas décadas, con mejor calidad de vida, salud e ingresos.

Hoy solo falta que menos de mil millones de personas salgan de la pobreza, lo que se estima pueda suceder para el 2030. Sin embargo, si se llega a producir un retroceso de la apertura comercial por parte de los países más ricos, sus efectos en los países emergentes serían dramáticos. Esta situación es casi el peor evento económico posible que se puede imaginar y golpearía muy duramente a los países y poblaciones más pobres del mundo. Como afirmó Martin Wolf (Ver: ¿El fin de la globalización?), “Si se llega a producir un retroceso de la apertura comercial por parte de los países más ricos, sus efectos en los países emergentes serían dramáticos. Esta situación es casi el peor evento económico posible que se puede imaginar y golpearía muy duramente a los países y poblaciones más pobres del mundo.”

Líneas abajo compartimos un artículo del Foro Económico Mundial con colaboración de Vox EU que presenta un ejercicio empírico que proporciona resultados informativos sobre los factores que impulsan el comercio mundial. En particular, destacan la importancia de incluir el desarrollo endógeno de las estructuras de la cadena de suministro global. Entre sus conclusiones principales se afirma que “los recientes resultados del referéndum del Brexit y las elecciones presidenciales en Estados Unidos sugieren que no es probable que en un futuro próximo se produzcan vínculos de producción más estrechos entre fronteras. Además, se espera que las proporciones globales importación/PBI sigan siendo bajas a medida que la demanda final china siga adurando.”

Debemos prepararnos para defender el libre comercio y la globalización para proteger el crecimiento económico y la superación de la pobreza de los países emergentes y del crecimiento mundial. Lampadia

El futuro del comercio mundial: ¿hacia dónde nos dirigimos y debemos preocuparnos?

World Economic Forum

En colaboración con VoxEU

Gaaitzen de Vries, Bart Los, Robert Stehrer y Marcel Timmer

28 de noviembre de 2016

Traducido y glosado por Lampadia

La desaceleración del comercio internacional desde 2011 ha sido ampliamente discutida. El consenso general es que la relación entre el comercio y el crecimiento del PBI está experimentando un cambio fundamental.1 Sin embargo, las razones de esto todavía se discuten. Algunos señalan que el gasto en bienes duraderos disminuyó en relación con los servicios; su diferencia en la intensidad del comercio demostró ser una explicación importante del Gran Colapso del Comercio en 2008. Si es cierto, una futura recuperación de la demanda agregada impulsaría nuevamente el comercio mundial. Otros argumentan que la fragmentación de la producción internacional y el comercio asociado a insumos intermedios se han agotado últimamente. Esto podría deberse a una mayor protección, aumentos en las capacidades de producción local o reajuste después de la superación inicial. Esto sugeriría una “nueva normalidad” de estancamiento de la intensidad comercial del PBI mundial.

Un enfoque integrado: La intensidad global de importación de la producción

Hasta ahora, la evidencia para cualquiera de estas hipótesis ha sido dispersa y, a veces, difícil de reconciliar. Las explicaciones del lado de la demanda se basan en los análisis de las estadísticas de gastos a nivel nacional, ignorando básicamente los cambios en las estructuras internacionales de producción. Por otro lado, las explicaciones del lado de la producción están respaldadas por las tendencias encontradas en los datos del comercio internacional, ignorando los cambios en las estructuras de la demanda.2 Esta separación impide la cuantificación de las fortalezas relativas de ambos factores al explicar la desaceleración. En un trabajo reciente, presentamos un nuevo marco de modelado que permite un enfoque integrado.

Nos basamos en un modelo impulsado por la demanda de la ‘tradición Leontief’, que proporciona un mapeo directo de la demanda final exógena a los flujos de importaciones, ampliando el enfoque de Bems et al. (2011). Medimos todas las importaciones necesarias en cualquier etapa de la producción. Éstas incluyen las importaciones del país en el que se realiza la última etapa de producción, así como las importaciones de otros países que participan en etapas anteriores de producción. La relación de todas las importaciones necesarias sobre el valor del producto final se denomina “intensidad global de importación” (GII, por sus siglas en inglés) de la producción. Esta es una novedosa medida de la fragmentación de la producción internacional, ya que está positivamente relacionada con el número de etapas en la producción, así como la probabilidad de que cualquier vínculo entre dos etapas involucre el comercio transfronterizo.

Tendencias de la fragmentación de la producción internacional

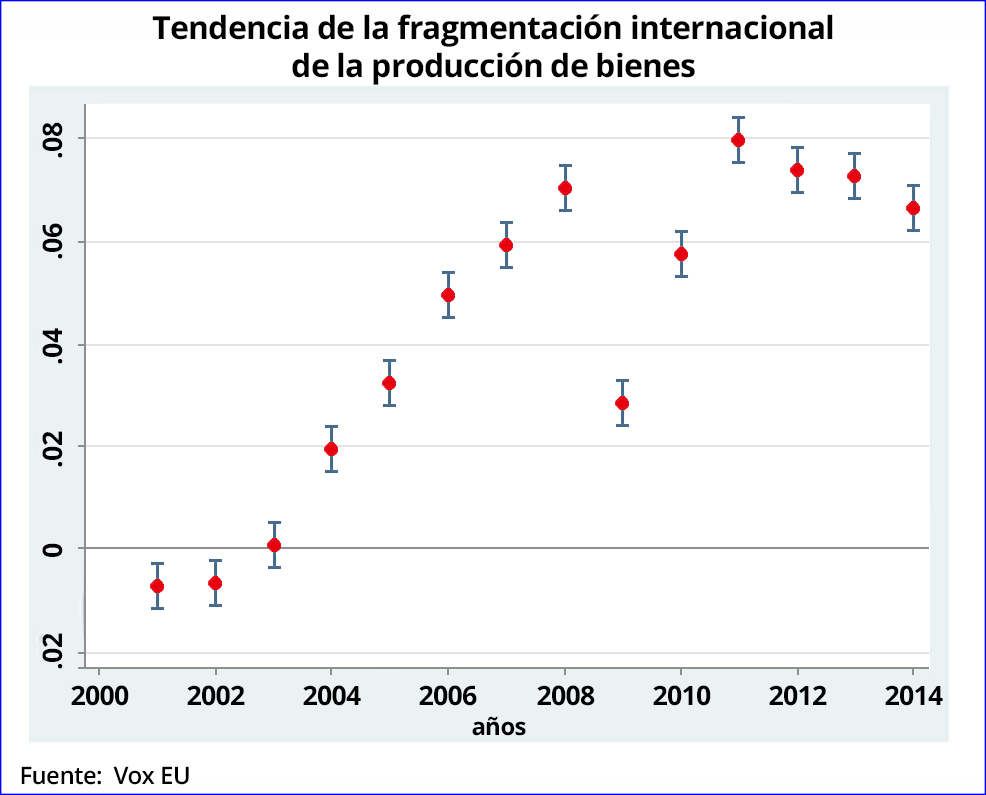

Actualizamos la base de datos mundial de insumo-producto para proporcionar una explicación de los cambios en el comercio mundial durante el período 2000-2014. Encontramos que el proceso de fragmentación de la producción internacional se ha estancado desde 2011. Esto se muestra en la Figura 1. Tenemos datos de panel sobre los GII de la producción de 836 bienes finales y lugeo se hace una regresión en un conjunto de variables ficticias. La figura muestra los coeficientes estimados para las variables ‘dummy’ del año y los intervalos de confianza del 95%. Se ha omitido el modelo para el año 2000, por lo que todas las estimaciones puntuales deben considerarse como relativas al 2000. La cifra refleja claramente el aumento generalizado de las GII. Los ‘dummy’ del año fueron significativamente diferentes de cero a partir de 2004. El aumento continuó hasta el inicio de la crisis en 2008. La crisis provocó una importante caída, pero esto parecía ser un efecto a corto plazo a medida que los GII se recuperaban. Desde 2011 se observa una disminución constante, con niveles recientes no significativamente diferentes del nivel de 2008.

Figura 1. Tendencia de la fragmentación internacional de la producción de bienes

Reflexionando sobre los cambios en la intensidad global de las importaciones

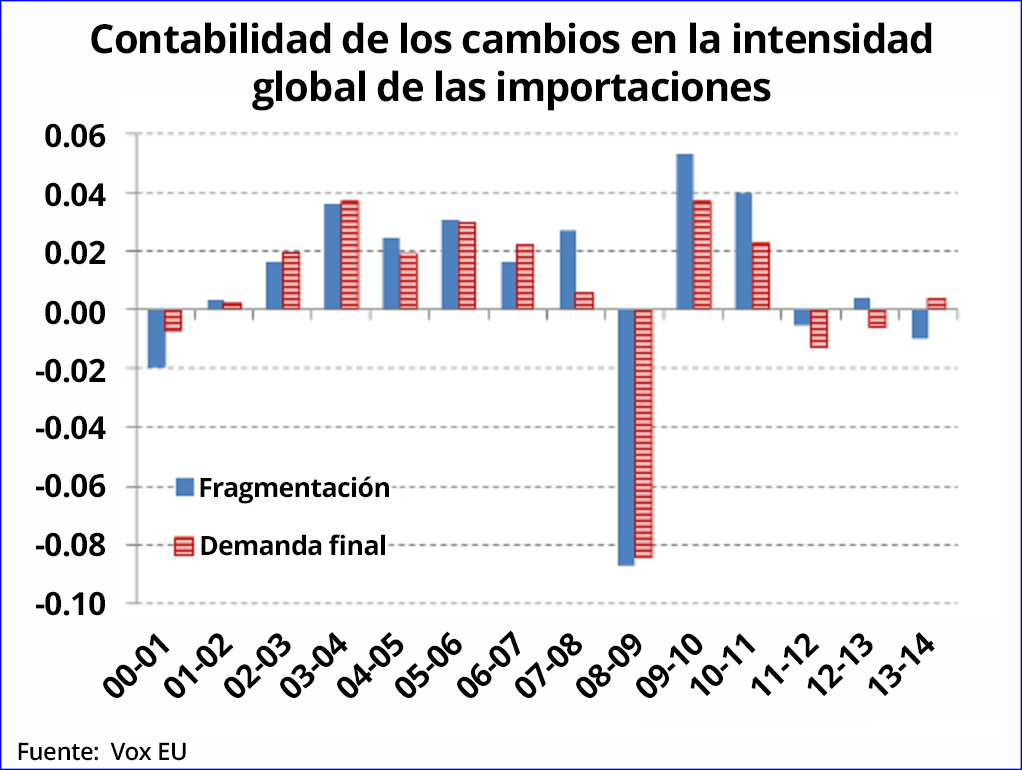

A continuación, empleamos una nueva técnica de descomposición para explicar el cambio en la intensidad de las importaciones del PBI mundial. En pocas palabras, esta intensidad puede aumentar cuando los procesos de producción se fragmentan más (es decir, cuando aumentan los GII), o cuando la demanda final se desplaza hacia productos con mayores GII. El primero puede considerarse como un efecto intra (dentro de las cadenas de producción) y el segundo como un efecto de cambio (a través de la producción de las cadenas de producción). Al mantener fija la demanda global final de cada producto, encontramos la contribución de los cambios en los GII de la producción. A la inversa, derivamos la contribución de los cambios en la estructura del producto de la demanda final global al mantener los GII constantes. La descomposición de los cambios (anuales) de las importaciones en el PBI mundial se muestra en la Figura 2. Aproximadamente la mitad del aumento durante 2000-2008 (0.033 puntos al año) se debió a la fragmentación de la producción internacional. Los cambios de demanda representaron la otra mitad. Después del gran colapso comercial en 2008, el comercio se recuperó en los dos años siguientes. Pero la fragmentación aumentó sólo marginalmente durante todo el período de 2008 a 2011. Y el efecto de cambio de demanda incluso se volvió negativo. Desde 2011, los GII de muchos productos cayeron realmente (como se muestra arriba) de tal manera que el efecto de fragmentación también se volvió negativo. Durante el período 2011-2014, ambos efectos redujeron la intensidad de las importaciones del PBI mundial, en promedio cada una de ellas por 0.005 puntos logarítmicos por año.

Figura 2. Contabilidad de los cambios en la intensidad global de las importaciones

El efecto China

En un paso final, analizamos el impacto de los cambios de la demanda final de cada país. Tal vez sorprendentemente, encontramos que la creciente demanda china no tuvo un impacto importante en la intensidad del comercio global. Esto se debe a que el GII de la demanda china estuvo apenas por encima del promedio mundial en los años 2000 (véase la Figura 3). Además, ha estado en descenso desde entonces, a medida que la demanda se desplazó hacia los servicios. Además, la demanda se desplazó hacia productos finalizados en el país, que contienen una parte cada vez mayor del valor agregado interno3. Con un movimiento hacia una mayor autosuficiencia, la intensidad de las importaciones de la demanda final china cayó por debajo del promedio mundial. Para 2014 el nivel era comparable a los niveles en Japón y los EE.UU. Cuando el crecimiento chino se mantenga por encima del promedio mundial, continuará atenuando la intensidad de las importaciones del PBI mundial.

Gráfico 3. Intensidad global de las importaciones de la demanda final por país

Observaciones finales

No pretendemos que este ejercicio proporcione un análisis causal de los factores que impulsan el comercio mundial. Más bien consideramos que es una organización útil de los hechos empíricos que se explicarán en trabajos posteriores. Los resultados pueden ser informativos para la parametrización de la parte comercial en modelos macroeconómicos. En particular, destacan la importancia de incluir el desarrollo endógeno de las estructuras de la cadena de suministro global en dichos modelos. En cuanto al futuro del comercio global, vemos dos fuerzas a contrarrestar sobre la base de este estudio. El proceso de fragmentación de la producción internacional podría reactivarse. Baldwin y Los et al sostienen que aún queda mucho por hacer. Sin embargo, los recientes resultados del referéndum del Brexit y las elecciones presidenciales en Estados Unidos sugieren que no es probable que en un futuro próximo se produzcan vínculos de producción más estrechos entre fronteras. Además, se espera que las proporciones globales importación/PBI sigan siendo bajas a medida que la demanda final china siga madurando. Desde esta perspectiva, la actual desaceleración del comercio mundial es natural y no debería ser una preocupación importante.

Notas finales:

[1] Se proporciona una lista en una reciente columna de Vox por Al-Haschimi et al. (2016).

[2] Las contribuciones en el libro de Vox, editado por Hoekman (2015), y un estudio reciente del FMI (2016) proporcionan una muestra de métodos y fuentes de datos utilizados.

[3] Ver Kee y Tang (2016) para pruebas a nivel de empresa.