El lunes pasado se anunció al ganador del premio Nobel de economía 2017, el cual ha sido otorgado a Richard Thaler de la Universidad de Chicago por sus contribuciones a la economía del comportamiento, por su “comprensión de la psicología de la economía”. Thaler es conocido por sus colaboraciones con los economistas israelíes Daniel Kahneman y Amos Tversky sobre economía del comportamiento.

El comité del Nobel dijo que, como pionero en la economía del comportamiento, Thaler ha construido un puente entre la economía y la psicología para mostrar un “análisis más realista de cómo la gente piensa y se comporta cuando toma decisiones económicas”.

Después del anuncio del premio,se le preguntó en una conferencia de prensa, qué planeaba hacer con el dinero del premio y Thaler, fiel a su ideología, bromeó diciendo que tenía la intención de gastarlo “lo más irracionalmente posible”. Luego explicó que “en la teoría económica tradicional, es una pregunta tonta. Y la razón es que el dinero no viene con etiquetas. Entonces, una vez que ese dinero está en mi cuenta bancaria, ¿cómo se si esa elegante botella de vino que he comprado está siendo pagada con el dinero del Nobel o algún otro tipo de dinero? La respuesta seria a la pregunta es que planeo gastar parte de él en divertirme y dar el resto a las causas más necesitadas que pueda encontrar.”

La asignación irracional del dinero es, de hecho, parte de los estudios de Thaler. Descubrió que la tendencia de las personas a asignar dinero a ciertas categorías puede llevar a errores financieros. Por ejemplo, los consumidores pueden gastar más de lo necesario cuando cargan, por ejemplo, una nueva lavadora en una tarjeta de crédito de alto costo porque no quieren aprovechar el dinero que han categorizado como ahorro.

Thaler y sus colegas analizaron cómo los taxistas tratan de equilibrar el hacer dinero frente a disfrutar de su tiempo libre. El conductor puede tomar la decisión marcándose objetivos: Una vez que su ganancia diaria llega a un cierto monto, da como terminado el día. Pero eso significaría que trabajaría horas más cortas cuando la demanda de taxis es alta y más larga cuando el negocio es lento. Si tomara otro enfoque, podría ganar más dinero trabajando menos horas y habría más taxis en la calle cuando los clientes lo necesitaran.

Thaler y otros economistas del comportamiento también encontraron que la gente tiene nociones de imparcialidad que confunden las expectativas económicas clásicas. Ellos se resienten, por ejemplo, con un vendedor de paraguas que sube los precios en medio de un día lluvioso; pero los economistas tradicionales dirían que el vendedor ambulante sólo está respondiendo al aumento de la demanda.

Las actitudes de los consumidores también sugieren que existe un riesgo para las empresas que aumentan los precios de forma agresiva, incluso cuando aparentemente se justifica, al aumentar la demanda. El servicio de Uber ha aprendido esta lección o está en el proceso de aprenderlo, porque el aumentar el precio durante una tormenta de nieve en Nueva York no es una decisión comercial inteligente.

Reconocido por su uso de datos para observar y predecir cómo se comportan las personas en el mundo real, la carrera de Thaler ha sido una guerra de por vida contra el ‘Homo Economicus’, esa especie mítica de homínidos puramente racionales que residen exclusivamente en los modelos de la teoría económica clásica. En sus estudios mezcla la economía, psicología y sociología para demostrar que la humanidad estaba afectada por la emoción y la irracionalidad, lo que influye en la toma de decisiones, desde el ahorro para la jubilación, la política de atención médica y otras medidas.

Pero Thaler no sostuvo que los seres humanos eran irracionales al azar. Sino que observó que la gente es previsiblemente irracional. Algunos de los trabajos más interesantes de Thaler estudiaron los efectos previsiblemente irracionales de la propiedad, la confianza y un sentido de equidad.

Propiedad: Según la teoría económica clásica, el valor de un producto no debe depender de la propiedad. En uno de sus experimentos más famosos (que llevó a cabo con el psicólogo ganador del Premio Nobel Daniel Kahneman), Thaler dio tazas a la mitad de los estudiantes en un aula y pidió a los estudiantes asignar un valor a las tazas. Los estudiantes que ya tenían una taza lo consideraron dos veces más valioso que aquellos que no tenían. La gente coloca un valor más alto a lo que ya posee, a lo que se llama “efecto de dotación”.

Confianza: La teoría dice que más información debe conducir a una mejor toma de decisiones. Pero en un estudio de la NFL (National Football League, por sus siglas en inglés), Thaler encontró que “cuanta más información adquieran acerca de los jugadores, más confiados se sentirán sobre su capacidad para hacer distinciones y tomar mejores decisiones”, escribió Thaler. Esto sugiere que una desventaja de las estrategias y de la analítica avanzada es que hace que los equipos deportivos estén confiados sobre sus habilidades.

Equidad: la investigación de Thaler ha demostrado que las personas tienen estándares firmes de imparcialidad. Dado que la mayoría de los consumidores no saben qué bienes realmente valen, determinan el valor basado en lo que parece justo. Tal vez US$ 5 por un paraguas es justo, pero ¿qué pasa si el precio se elevó US$ 1 durante un día lluvioso? Ese sentimiento familiar de que uno está siendo estafado podría desalentar las ventas de maneras que no tienen nada que ver con la utilidad del paraguas.

Según Thaler, si se puede predecir el comportamiento humano irracional, entonces puede ser incitado o manipulado. Thaler acuñó el término “nudge” (dar un pequeño empujón en cierta dirección) para describir las intervenciones baratas y fáciles que cambian la toma de decisiones de la gente.

Thaler logró crear nexos entre la economía y la psicología, explicando cómo organizamos y ejecutamos decisiones económicas,e interpretó cómo éstas decisiones afectan los precios del mercado y la asignación de recursos.Lampadia

Aprendamos de la gran crisis del 2008-2009

| 13 de Octubre de 2017

En este análisis presentamos la cuarta publicación de The Economist sobre las más importantes teorías económicas explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías se aplican en la actualidad. Este artículo se refiere al gran debate sobre la adecuación de políticas públicas expansivas o contractivas para guiar las fluctuaciones del ciclo económico, especialmente en situación de crisis, como se hizo en el 2008/09.

Por un lado tenemos la austeridad. Los beneficios, en el campo de la gestión del presupuesto público, es que elimina gastos superfluos, mejora la eficiencia recaudatoria, devuelve la confianza a los mercados financieros internacionales, reduce el coste de la deuda y posibilita alcanzar un equilibrio entre ingresos y gastos que culmina con un relanzamiento de la economía del país después de un periodo (en teoría relativamente corto) de ajuste, en que se ha reducido el crecimiento y el empleo.

Sin embargo, como afirma The Economist, los efectos contractivos pueden provocar un debilitamiento en la capacidad productiva del país y una reducción significativa de la recaudación impositiva por efecto de la caída de rentas y del estímulo al fraude fiscal. Bajo estas condiciones pueden realimentarse los temores de impago de la deuda soberana en los mercados financieros internacionales, elevación del costo de una deuda pública creciente y entrar así en un círculo vicioso de austeridad y reducción del crecimiento y del empleo.

Por otro lado tenemos el estímulo fiscal, una de las propuestas innovadoras de John Maynard Keynes, quien afirmaba que cuando la economía está trabajando por debajo del pleno empleo, es la demanda más que la oferta quien determina la inversión y la renta. En estas situaciones, el dinero adicional gastado por el gobierno añadiría directamente producción, trabajo y rentas a través de los contratistas de obras, funcionarios o receptores de las políticas de bienestar social. Además, el nuevo gasto tendría efectos en cadena que podrían multiplicarse en el tiempo.

El debate económico en términos de la necesidad del estímulo fiscal o austeridad fiscal llegó a los gobiernos durante la última crisis económica internacional, donde Europa y Estados Unidos actuaron de manera completamente opuesta. Durante esta crisis ha quedado claro que los planes de estímulo propuestos por EEUU han triunfado en detrimento de las políticas de austeridad de Angela Merkel.

El estímulo económico de Barack Obama ha contribuido a terminar con la caída en picado de la economía; ha creado o conservado millones de puestos de trabajo; ha dejado un importante legado de inversión pública y privada. Y es que EEUU supo minimizar los efectos de la crisis mediante un plan agresivo de inyección de efectivo en la economía. Desde el año 2009 cuando se produjo un frenazo en la producción estadounidense, EEUU ha crecido a una media de más del 2.5% del PBI rebajando la tasa de desempleo hasta el 5.3%.

Por otro lado, en Europa se llevó a cabo la política contraria, la de los recortes y austeridad, que lo único que ha hecho es enfriar la economía.

Como afirmó José Luis Sardón, cuando era decano de la UPC, “el Perú debe recoger las lecciones aprendidas por las economías más desarrolladas, cuidando de no utilizar estímulos económicos similares, frente al eventual enfriamiento de la economía. Desde que la clave del éxito de una economía es la asignación de los recursos productivos a sus usos más valiosos, la única manera sana de estimular la economía es devolviendo la decisión sobre la asignación de los recursos productivos a quienes los generan con su creatividad y laboriosidad.”

Es importante que analicemos cuidadosamente las consecuencias de lo que sucedió en la crisis para que estemos preparados para los nuevos “períodos de vacas flacas” y que estos no afecten negativamente las perspectivas de desarrollo del Perú.Lampadia

Estímulo versus austeridad

Dudas soberanas

El cuarto en nuestra serie de artículos sobre la crisis financiera ve en el aumento de la deuda pública y el debate sobre la rapidez con que los gobiernos deben hacer recortes.

The Economist

18 de Agosto de 2016

Traducido y glosado por Lampadia

Los economistas son argumentativos. Sin embargo, antes de la crisis, la mayoría estaba de acuerdo en que el estímulo fiscal era una reliquia obsoleta. La política monetaria parecía totalmente capaz de domar el ciclo económico. Los esfuerzos del gobierno para aumentar el gasto o reducir los impuestos para luchar contra el desempleo solamente ensuciarían las cosas. Sin embargo, cuando la crisis golpeó en 2008, se evaporó el consenso.

La aterradora velocidad del colapso económico obligó a los gobiernos a tomar acción, a pesar de las dudas doctrinales de los economistas. En 2009, muchos países implementaron grandes medidas de recortes de impuestos y mayor gasto con la esperanza de activar el crecimiento. Este estímulo fue de 2% del PBI en promedio entre los miembros del club del G-20. Entre las primeras medidas de Barack Obama como presidente estaba firmar la Ley de Recuperación y Reinversión, un plan de estímulo valorizado en US$ 831 mil millones, o casi el 6% del PBI de ese año, de la cual la mayor parte se gastaría durante los próximos tres años.

Los partidarios del estímulo seguían las ideas de John Maynard Keynes, economista británico. Sus acólitos razonaron que la depresión se produce cuando hay demasiado ahorro. Cuando demasiadas personas quieren ahorrar y muy pocos quieren invertir, entonces los recursos (incluidos los trabajadores) se estancan. Las empresas y las familias pueden ahorrar demasiado debido a la incertidumbre financiera o porque están trabajando para “reducir el apalancamiento”.

En tiempos normales, los bancos centrales tratan de estimular el crecimiento mediante el ajuste de las tasas de interés para desalentar el ahorro y fomentar el endeudamiento. Sin embargo, a principios de 2009, los bancos centrales habían reducido sus principales tipos de interés casi a cero, sin conseguir el resultado deseado. El sobreendeudamiento, conjeturaron algunos, podría haber impedido que las personas pidan todos los préstamos que quisieran, sea cual sea el tipo de interés. Los keynesianos afirman que los gobiernos necesitan compensar por la falta de préstamos de las empresas y familias, pidiendo prestado y gastando más (o gravando menos) para fomentar el consumo del exceso de ahorro.

Cuando la economía está débil, los estímulos fiscales pueden ser especialmente potentes gracias a un efecto “multiplicador”. Un dólar gastado en la construcción de un ferrocarril, por ejemplo, podría ir a los salarios de un trabajador de construcción. A continuación, el trabajador puede utilizar el ingreso extra en comestibles, enriqueciendo al dueño de la tienda, que a su vez va de compras y así sucesivamente. Cada dólar de estímulo podría ser el resultado de dos dólares de output con un multiplicador de dos. (Los multiplicadores también se aplican a los recortes gubernamentales, amplificando la reducción del PBI.) Eso permite a los gobiernos entregar una explosión económica considerable con un costo fiscal moderado.

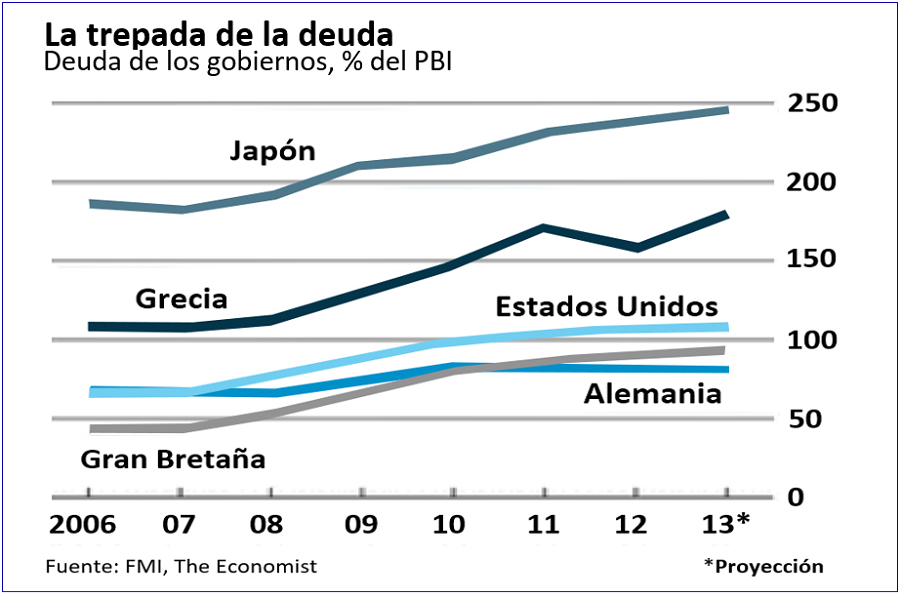

Sin embargo, el estímulo fiscal es más necesario cuando los gobiernos ya tienen costos adicionales que solventar. De 2007 a 2010, los países ricos vieron la proporción de su deuda soberana bruta con respecto al PBI subir de 74% a 101% en promedio. La deuda pública británica subió de tan sólo el 44% del PBI a 79%, mientras que el alza de Estados Unidos fue de 66% del PBI a 98%. Grecia se elevó en 40 puntos porcentuales, hasta el 148% del PBI (véase el gráfico 1). El déficit de Grecia era tan alto que cuando el gobierno lo anunció, la admisión desencadenó una crisis de confianza en las finanzas públicas en el sur de Europa, y por lo tanto en la viabilidad del propio euro.

El estímulo no fue la razón principal de la acumulación de la deuda: el mayor lastre para las finanzas públicas provino de los ingresos fiscales más bajos, gracias a las ganancias débiles y el alto desempleo. Los rescates financieros añadieron a la cifra fiscal, al igual que los “estabilizadores automáticos”, medidas como las prestaciones por desempleo que elevan el gasto de forma automática y apoyan la demanda cuando se produce una recesión. El Fondo Monetario Internacional (FMI) estima que casi el 60% del aumento de la deuda pública desde 2008 se debe al colapso de los ingresos, más del doble que el costo del estímulo y los rescates combinados.

Dado que el crecimiento volvió en 2010, algunos líderes argumentaron que era el momento de recortar el gasto público. Otros temían que la recuperación era demasiado frágil para permitir cualquier indicio de austeridad. No había duda de que “la consolidación fiscal” podría ser eventualmente necesaria, pero había mucha controversia acerca de cuándo se debía comenzar.

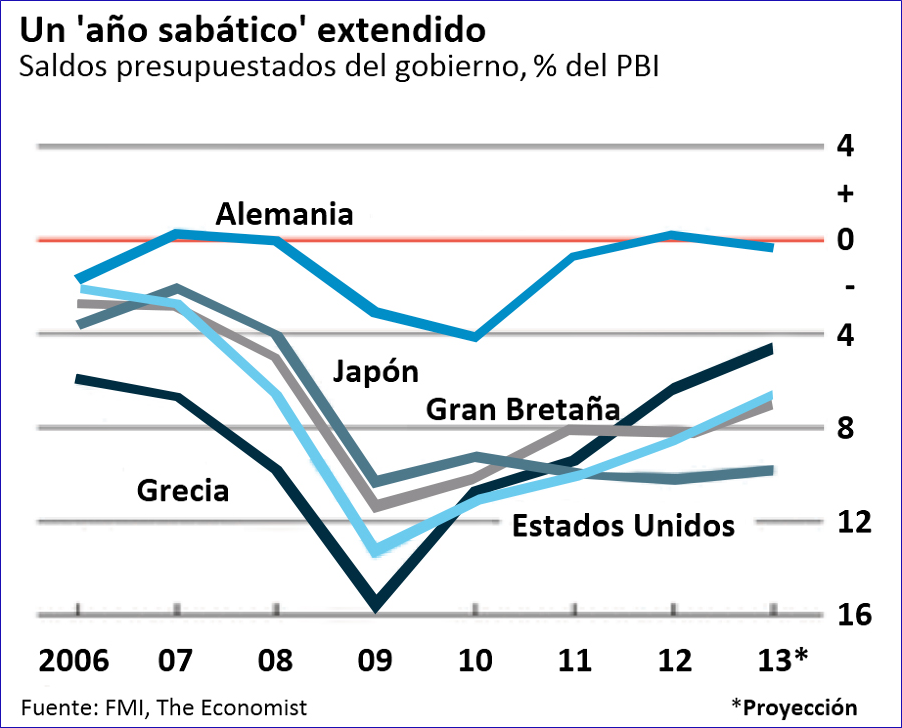

Gran Bretaña se movió rápidamente hacia la ‘sobriedad’, poniendo fin a su estímulo en 2010 y planificando futuros recortes. De 2010 a 2011, el gobierno redujo su déficit “estructural” del presupuesto (es decir, ajustado para tener en cuenta los costos cíclicos tales como estabilizadores automáticos) en dos puntos porcentuales, con caídas adicionales de un punto porcentual en 2012 y 2013. Varios países del sur de Europa tuvieron que hacer recortes aún más profundos ante la propagación de la crisis. Pero Estados Unidos mantuvo el gasto, agregando nuevas rebajas de impuestos al estímulo anterior. Como resultado, el déficit estructural disminuyó más lentamente.

El debate sobre estas políticas giraba en torno a dos cruciales incertidumbres. Una de ellas era el tamaño del multiplicador. Los escépticos estimaban que sería bajo, y que ni el estímulo ni la austeridad tendrían mucho efecto en la producción o el empleo. El estímulo simplemente absorbería recursos que de otro modo habrían sido utilizados por empresas privadas, argumentaron. Por otra parte, las empresas y los hogares probablemente guardan su parte de las ganancias, en lugar de impulsar la economía con el gasto, ya que se asume que la generosidad del gobierno era sólo temporal y que las contribución pronto iban a subir.

Los de una inclinación keynesiana le restan importancia a estas preocupaciones. Con un alto desempleo y una baja demanda privada de préstamos, había poco riesgo de que el gobierno “desplace” la actividad privada. De hecho, en una “recesión de balance”, con las familias endeudadas, forzadas pagar los préstamos rápidamente por la caída de precios de los activos, impulsando los ingresos de un estímulo fiscal que aceleraría el ajuste financiero, y generaría así una recuperación más rápida.

La otra pregunta era la cantidad de deuda que los gobiernos ricos podrían asumir sin dañar la economía. Por lo general, a medida las deudas públicas crecen, los prestamistas exigirán a los derrochadores gobiernos tasas de interés cada vez más altas. Eso conduce a tasas más altas para todos los demás, que reduce el crecimiento económico. Pero los partidarios del estímulo argumentan que una economía en crisis, con bajísimas tasas de interés, no tiene ninguna razón para temer de los ‘vigilantes’ del mercado de bonos.

La evidencia académica, inevitablemente, también ha sido disputada. Carmen Reinhart y Kenneth Rogoff, de la Universidad de Harvard, publicaron un artículo muy citado afirmando que las tasas de crecimiento económico bajan bruscamente cuando la deuda pública supera el 90% del PBI. Los estudios complementarios también presentaron una relación negativa entre el crecimiento y la deuda, aunque no siempre en el mismo umbral. La investigación realizada por Alberto Alesina, de Harvard, y Silvia Ardagna de Goldman Sachs, mostró que la rectitud fiscal, sobre todo en forma de recortes de gastos en lugar de aumentos de impuestos, en realidad podría impulsar el crecimiento.

Los keynesianos cuestionaron las conclusiones de Reinhart y Rogoff, señalando que el crecimiento lento podría ser una causa de la elevada deuda en lugar de un síntoma de la misma. También pensaban que la “austeridad expansiva” de Alesina era una quimera. En el pasado, se observó que se había producido sólo bajo condiciones muy diferentes. Si el endeudamiento público hubiera estado tomando el escaso crédito, empujando hacia arriba las tasas de interés para las empresas privadas, entonces los menores déficit podrían reducir las tasas y desencadenar un auge de la inversión. Pero la mayoría de tipos de interés del mundo rico ya eran bajos; el problema era el ahorro excesivo.

Lo que es más, los keynesianos sustentan que los multiplicadores son mucho más altos durante las crisis más fuertes que en otras épocas. La investigación realizada por Lawrence Christiano, Eichenbaum Martin y Sergio Rebelo de la Universidad Northwestern sugiere que cuando las tasas de interés están cerca de cero, el multiplicador podría ser mayor que dos, ya que las personas tienen un incentivo mayor de lo habitual a gastar que a ahorrar. Una crisis financiera también eleva los multiplicadores, encontró otro estudio. El trabajo de Larry Summers, el arquitecto del estímulo de Obama, y Brad DeLong de la Universidad de Berkeley en California, argumenta que dado el costo del desempleo prolongado, el estímulo podría pagarse por sí mismo durante una larga recesión.

El tiempo ya está dejando veredictos. A principios del año pasado, un estudio de McKinsey señaló que el des-apalancamiento financiero en EEUU funcionó más rápidamente que en el Reino Unido y Europa. También el año pasado, el FMI publicó un análisis de sus previsiones económicas, y encontró que la austeridad engarza crecimiento mucho más de lo que se había esperado. Mientras mayores fueron los recortes previstos, más cayó la previsión de crecimiento, concluyó el FMI. El multiplicador sobre los recortes de gastos fue tal vez el doble de lo que los investigadores habían previsto en un principio. La austeridad española redujo el déficit estructural del gobierno en más de dos puntos porcentuales entre 2011 y 2012. Pero los recortes ayudaron a impulsar la economía en recesión. En realidad, el endeudamiento neto del gobierno aumentó.

En abril de este año, una investigación de la Universidad de Massachusetts socavó la conclusión de Reinhart-Rogoff que afirmaba que el crecimiento se desacelera bruscamente cuando la deuda supera el 90% del PBI. Resulta que un error en el análisis y datos cuestionables habían sustentado el resultado. No hay consenso entre los economistas en cuanto a qué nivel de la deuda daña el crecimiento, o si incluso si es posible establecer una regla de ese tipo.

Eso no quiere decir que el aumento del endeudamiento público no es nada de qué preocuparse, sin embargo. Una nueva investigación sugiere que los gobiernos menos endeudados son mucho más propensos a recurrir a los estímulos para fomentar el crecimiento económico, presumiblemente debido a que sienten que pueden permitirse el lujo de hacerlo. Puede tomar un buen tiempo en llegar (la deuda pública de Japón asciende actualmente a 245% del PBI), pero en algún momento demasiada tinta roja dará lugar a una crisis de la deuda. Las preocupaciones sobre la solvencia de un país conducirán a los acreedores a exigir mayores tasas de interés, que a su vez agravarán sus problemas fiscales.

Saber justo cuando cambiará el mercado de bonos depende de una serie de factores. Economías vistas como refugios, como Estados Unidos y Suiza, tienen más libertad: la agitación económica tiende a reducir sus costos de endeudamiento en lugar de aumentarlos. Ayuda si la mayoría de los acreedores son locales, como en Japón, ya que los pagos ayudan a impulsar la economía doméstica.

El pánico es más probable cuando la deuda se da en una moneda que el gobierno no controla, ya que el banco central no puede actuar como prestamista de última instancia. La incertidumbre sobre si el Banco Central Europeo va a desempeñar este rol ha avivado la crisis de la zona euro, por ejemplo. Si se lleva al extremo, la compra de deuda pública puede alimentar temores sobre la inflación, que a su vez puede dar lugar a mayores costos por intereses, mientras que los acreedores exigen una prima de riesgo de inflación. Sin embargo, durante la crisis, las economías eran tan débiles que las compras de los bancos centrales de bonos del gobierno, demostraron ser más tranquilizadores que preocupantes para los inversores, en parte debido a la reducción del riesgo de pánico y de default.

La hora de la verdad, sin embargo, puede estar más cerca de lo que parece. Bancos en quiebra pueden transformar rápidamente las cargas de deuda de moderada a galopante. Antes de la crisis, los activos de los bancos comerciales de Irlanda aumentaron a más del 600% del PBI. Las deudas de Irlanda explotaron de 25% del PBI en 2007 a 117% en 2012, sobre todo gracias a la suposición del gobierno sobre las deudas de los bancos después de la crisis.

Cada corte tiene su día

La austeridad, en conclusión, todavía tiene su lugar. Pero ¿qué tipo? Mientras que algunos economistas recomiendan recortes de gastos, otras investigaciones indican que los impuestos más altos también pueden funcionar. Ambos enfoques tienen sus costos. Gravar pagos puede distorsionar los mercados de trabajo; los impuestos al consumo pueden conducir a la inflación, provocando una política monetaria contractiva. Sin embargo, la reducción del gasto es más impopular y puede exacerbar la desigualdad.

La experiencia de los últimos años ha respondido la pregunta del cuándo. El momento de tomar el camino de la austeridad es, idealmente, cuando la economía puede soportarlo. No todos los gobiernos pueden darse ese lujo, por supuesto: el de Grecia, por ejemplo, no podría retrasar los feroces recortes puesto que ya no podría pedir prestamos suficientes para financiar sus déficits. Los que tienen más espacio para respirar deberían tratar de estabilizar sus deudas en el largo plazo, indica el FMI, mediante el establecimiento de planes para reducir sus déficits. Mientras más creíble sean sus planes, tendrán mayor margen de maniobra para apartarse de ellas si las condiciones lo justifican. Como insistía Keynes, el tiempo para la austeridad es el boom no la crisis.

Lampadia

El teorema que revolucionó la visión de los aranceles y salarios

| 13 de Octubre de 2017

En este análisis presentamos la tercera publicación de The Economist sobre las más importantes teorías económicas explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías se aplican en la actualidad.

Este artículo se refiere al teorema de Stolper-Samuelson y su vinculación con el libre comercio. El libre comercio es un principio destinado a promover el comercio internacional mediante la eliminación de barreras arancelarias y no arancelarias y normas nacionales que pueden restringir la importación de bienes y servicios.

La base de este sistema radica en las teorías económicas clásicas de la división del trabajo entre las diferentes naciones y las ventajas comparativas (un país debe especializarse en las actividades donde más ventaja tiene). Su propósito es, en principio, aumentar la riqueza de cada nación las naciones que intercambian bienes y servicios.

Aquí es donde entra el teorema de Stolper-Samuelson y cómo revolucionó la visión económica del libre comercio. El teorema muestra como las importaciones de productos de países que tienen mano de obra más barata, afectan de forma negativa los salarios de los obreros de los países más ricos, que pagan mejores salarios. Sus conclusiones pueden resumirse en el siguiente enunciado: “El comercio internacional provoca que la remuneración real de los factores de producción en los que el bien en el que un país tiene ventaja comparativa es intensivo se vea inequívocamente favorecida en perjuicio de la remuneración real de los restantes factores”.

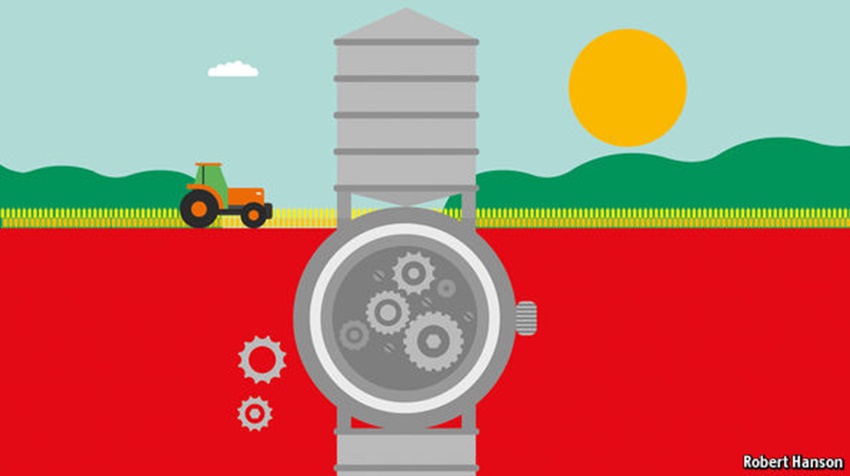

Para entender mejor este análisis, los economistas Wolfgang Stolper y Paul Samuelson utilizaron la narrativa del país que producía relojes y trigo. La relojería (que es intensiva en mano de obra) se beneficia de un arancel de 10%. Cuando se retira este arancel, los precios de los relojes caen en una proporción similar. La industria, que ya no puede sostenerse, comienza a despedir a los trabajadores y a desocupar la tierra.

¿Qué sucede entonces? Dado que los precios del trigo no han caído, pero sí los salarios y los alquileres, entonces los productores de trigo serán excepcionalmente rentables y podrán expandirse. Pero, como requieren más tierra que mano de obra, su expansión pondrá más presión al alza a las rentas que a los salarios. Al mismo tiempo, la contracción de la industria relojera pone más presión a la baja de los salarios que a los alquileres. Esto causará que los salarios caigan más de un 10%, mientras que los alquileres se elevarán un poco.

La conclusión, en palabras de The Economist es que “los trabajadores estén inequívocamente en peores condiciones. Su versatilidad no los salvará. Tampoco importa qué combinación de relojes y trigo compren.”

Si bien este argumento ha sido utilizado para defender medidas proteccionistas, Samuelson siempre defendió el libre comercio, pero sí subrayaba la necesidad de que la sociedad ayude y compense a aquellos afectados más negativamente por el libre comercio. En un mundo con dos bienes y dos factores de producción, donde la especialización sigue siendo incompleta (existe una mano de obra calificada y una no calificada), el más afectado es el factor “escaso”. No en términos relativos, pero en términos absolutos. Pero el teorema es también bastante limitado en su aplicabilidad. Sólo se aplica a un caso con dos bienes y dos factores, por lo que su verdadera relevancia en el mundo siempre está en cuestión.

Sin embargo, si se puede observar cierta relevancia en el patrón de salarios actuales gracias a la globalización. En los países ricos, los trabajadores cualificados son abundantes para los estándares internacionales y los trabajadores no calificados son escasos. A medida que la globalización ha avanzado, los trabajadores con educación universitaria han disfrutado de aumentos salariales más rápido que sus compatriotas menos educados, muchos de los cuales han sufrido ingresos reales estancados. La globalización ha hecho daño al ‘factor’ escasez (obra no calificada) en los países ricos y ha ayudado al factor abundancia.

En términos generales, sin embargo, podemos concluir que el libre comercio, la más clara expresión de la globalización económica de las últimas décadas, produjo los grandes avances de la humanidad en términos de reducción de la pobreza y de la desigualdad global, la mortalidad infantil, el aumento de la esperanza de vida, la emergencia de una clase media global y el crecimiento de la población mundial al doble de lo que fue hace pocas décadas, con mejor calidad de vida, salud e ingresos.

Afortunadamente, el Perú supo aprovechar la ventana de oportunidad para celebrar acuerdos comerciales bilaterales: Los famosos TLCs, que hoy cubren más del 90% de nuestro comercio internacional. Estos acuerdos constituyen una sólida protección de nuestras relaciones comerciales que serán la visa para continuar exportando nuestros productos a todos los mercados globales. Otro aspecto que nos protege, es que hemos diversificado nuestro comercio exterior en proporciones parecidas con los tres grandes bloques económicos: EEUU, Europa y el Asia.

Muelle Sur del puerto del Callao. Fuente: desarrolloperuano.blogspot.com

La prédica anti comercio se está multiplicando aceleradamente en los países más ricos, que acusan sus problemas de desigualdad a la deslocalización de empleo, la tercerización de mano de obra a economías de menores salarios. Sin embargo, como es imposible aislar los impactos de un solo factor en economías complejas, muy bien se podría postular que el estancamiento de los ingresos de la mano de obra menos calificada en los países ricos, se debe más bien al impacto del avance tecnológico, a la cuarta revolución industrial, que sin campanas que la anuncien, ya estaría produciendo los efectos que todo el mundo espera para más adelante. Nótese que este impacto alternativo, que se trae abajo la prédica de la desigualdad, es creado por los mismos países más ricos. O tal vez, la explicación esté en la combinación de estos dos factores y seguramente otros más.

Por eso, las modas, o los ‘fads’, como dicen en EEUU, pueden ser muy peligrosas.

Ahora debemos prepararnos para defender el libre comercio en todos los foros internacionales y cuidar nuestros acuerdos de libre comercio. Lampadia

Tarifas y salarios

Un incómodo ápice de la verdad

El tercer artículo en nuestra serie (The Economist) se centra en el teorema de Stolper-Samuelson

Pubicado en The Economist

6 de Agosto de 2016

Traducido y glosado por Lampadia

En agosto de 1960, Wolfgang Stolper, un economista estadounidense que trabajaba para el ministerio de desarrollo de Nigeria, se embarcó en un viaje a la región más pobre en el norte del país, una tierra de “suciedad y dignidad”, siempre gobernada por emires conservadores y “funcionarios británicos de segunda categoría que no gustaban de las empresas”.

En este sombrío panorama comercial floreció una extraña flor: Kaduna Textile Mills, construida por una firma de Lancashire [Reino Unido] unos años antes, y que empleaba a 1,400 personas a quienes se les pagaban tan solo £ 4.80 (US$ 6.36) al día en precios actuales. Y sin embargo, requería de un arancel de 90% para competir.

La mano de obra calificada era escasa: el molino solo había encontrado a seis norteños con la capacidad necesaria para formar como capataces (tres fracasaron, dos resultaron ser “más o menos”, uno fue “excelente”). Algunos empleados caminaban diez millas para llegar al trabajo, otros llevaban las esperanzas de sus familiares en sus espaldas. Muchos renunciaron, incrementando el costo de encontrar y capacitar a los reemplazos. A menudo, muchos de los que se quedaron estaban demasiado cansados, no contaban con la experiencia necesaria o no estaban capacitados para realizar el correcto mantenimiento de las máquinas. “La mano de obra africana es la peor pagada y la más cara del mundo”, se quejó Stolper.

Stolper llegó a la conclusión de que Nigeria todavía no estaba lista para la industria a gran escala. “Cualquier industria requerirá impuestos muy altos, lo cual va a empobrecer al país y no vale la pena,” pensaba. Este no fue un punto de vista popular entre sus compañeros. Pero las ideas de Stolper tenían una importancia inusual. Era muy sociable y carismático, capaz de beber como un pez. A él le gustaba “ensuciarse las manos” en el trabajo empírico. Y su análisis triunfal, lo que le ganó el respeto de sus amigos y la atención de sus superiores, fue el “teorema de Stolper-Samuelson” que lleva su nombre.

El teorema fue establecido 20 años antes, en un artículo seminal co-escrito por Paul Samuelson, uno de los pensadores más célebres de la disciplina. Este dio un nuevo enfoque a un viejo tema: la relación entre las tarifas y los salarios. Su fama e influencia fue generalizada y persistente, precedió a Stolper en Nigeria y se proyectó más allá de su muerte, en 2002, a la edad de 89 años. Incluso hoy en día, el teorema está dando forma a los debates sobre los acuerdos comerciales como la Asociación Trans-Pacífico (TPP) entre Estados Unidos y otros 11 países en la cuenca del Pacífico.

El estudio era “extraordinario”, según Alan Deardorff de la Universidad de Michigan, en parte porque resultó de algo aparentemente obvio para los ‘no-economistas’: el libre comercio con los países de bajos ingresos podría perjudicar a los trabajadores en un país con salarios altos. Tradicionalmente, los economistas no habrían tomado mucha atención a esta queja de sentido común. Ellos afirmaban que el trabajo mal pagado no es necesariamente barato, ya que los bajos salarios a menudo reflejan una baja productividad, como mostró el ejemplo de Kaduna Textile Mills. El teorema de Stolper-Samuelson, sin embargo, encontró “un ápice de posible verdad” (como Samuelson lo expresó más adelante) en el viejo argumento de que los trabajadores de los países ricos necesitan protección contra la “pobre mano de obra” barata de otros países.

Para entender por qué el teorema fue tan importante, es necesario comprender la gran cantidad de sabiduría que perturbó. Los economistas siempre habían sabido que las tarifas (o aranceles) ayudaban a las industrias protegidas por ellas. Pero también afirmaban tajantemente que el libre comercio beneficiaba a todos los países en su conjunto. En 1817, David Ricardo mostró que un país podía beneficiarse del comercio incluso si hiciera todo mejor que sus vecinos. Un país que es mejor en todo todavía puede ser “más mejor”, por así decirlo, en algo. Debe concentrarse en eso, demostró Ricardo, importando lo que sus vecinos hacen “menos peor”.

Si la mala gramática utilizada no es suficiente para explicar el punto, tal vez una antigua analogía lo hará. Supongamos que el mejor abogado de la ciudad también es el mejor mecanógrafo. Le toma sólo diez minutos escribir un documento que a su secretaria le toma veinte. En ese sentido, escribir le cuesta menos. Pero en el tiempo que pasó escribiendo pudo haber estado trabajando en abogacía. Y él puede hacer mucho más trabajo legal que su secretaria, incluso si ella se tomara el doble de tiempo. En ese sentido, transcribir un documento le cuesta mucho más. Por lo tanto, el abogado (que puede escribir rápido) debería especializarse en el trabajo legal e ‘importar’ la mecanografía.

En el modelo de Ricardo, la misma industria puede requerir más mano de obra en un país que en otro. Tales diferencias en los requerimientos de mano de obra son una de las motivaciones para el comercio. Otra es la diferencia en la oferta de trabajo. En algunos países, como Estados Unidos, la mano de obra es escasa en relación a la cantidad de tierra, el capital o la educación del país. En otros ocurre lo contrario. Los países difieren en su mezcla de trabajo, tierra, capital, habilidad y otros “factores de producción”. En los años 1920 y 1930, Eli Heckscher y su alumno, Bertil Ohlin, fueron pioneros en un modelo de comercio impulsado por estas diferencias.

En su modelo, el comercio permitió a países como Estados Unidos ahorrar en mano de obra al concentrarse en actividades intensivas en capital. Las industrias que requieren grandes cantidades de mano de obra podrían dejarse en manos de extranjeros. De esta manera, el comercio alivió la escasez de trabajo.

Eso fue bueno para el país; pero, ¿Fue bueno para los trabajadores? La escasez es una fuente de valor. Si el comercio disminuye el valor de la escases de los trabajadores, también erosionaría su poder de negociación. Era muy posible que el libre comercio reduciría la proporción del ingreso nacional de los trabajadores. Sin embargo, dado que el comercio también amplía esos ingresos, los economistas afirmaban que esto dejaría a los trabajadores en una mejor situación. Por otra parte, incluso si la competencia extranjera deprimiese los salarios “nominales”, también reduciría el precio de los bienes importables. En función de sus patrones de consumo, el poder adquisitivo de los trabajadores podría entonces aumentar, incluso si sus salarios cayeran.

Hipótesis de trabajo

Había otros motivos que causaban optimismo. La mano de obra, a diferencia del petróleo, tierras de cultivo y muchos otros recursos productivos, es necesaria en todas las industrias. Por lo tanto, sin importar cómo evolucione la mezcla industrial de un país, la mano de obra siempre estará en demanda. Con el tiempo, la mano de obra también es muy versátil y adaptable. Si el comercio le permite a una industria ampliarse y obliga a otra a contraerse, los nuevos trabajadores simplemente migrarán hacia las tierras industriales iluminadas por el sol y le darán la espalda a los sectores en el lado más oscurecido por el sector. “A la larga, la clase obrera en su conjunto no tiene nada que temer del comercio internacional”, concluyó Gottfried Haberler, un economista austríaco, en 1936.

Stolper no estaba tan seguro. En su opinión, el modelo de Ohlin no estuvo de acuerdo con Haberler a pesar de que el propio Ohlin no estaba tan decidido. Stolper compartió sus dudas con Samuelson, su joven colega de Harvard. “Analízalo, Wolfie,” instó Samuelson.

Inicialmente, la pareja trabajó con un ejemplo sencillo: una economía pequeña y bendecida con abundante capital (o tierra), pero con una mano de obra escasa, produciendo relojes y trigo. Los economistas posteriores han clarificado la intuición base del modelo. En una narración inicial, la relojería (que es intensiva en mano de obra) se beneficia de un arancel de 10%. Cuando se deroga la tarifa (o arancel), los precios de los relojes caen en una proporción similar. La industria, que ya no puede sostenerse, comienza a despedir a los trabajadores y desocupar la tierra. Cuando el polvo se asiente, ¿qué ocurre con los salarios y las rentas de la tierra? Un lego podría suponer que ambos caen en un 10%, devolviéndoles ganancias a los relojeros. Un lego inteligente podría adivinar que la renta de los alquileres caerá menos que los salarios, debido a que la contracción de la relojería liberará más trabajo que tierra.

Ambas son un error, porque ambas ignoran lo que está pasando en el resto de la economía. En particular, el hecho que los precios del trigo no han caído. Por lo tanto, si los salarios y los alquileres disminuyen, los productores de trigo serán excepcionalmente rentables y podrán expandirse. Dado que requieren más tierra que mano de obra, su expansión pone más presión al alza sobre las rentas que sobre los salarios. Al mismo tiempo, la contracción de la industria relojera pone más presión a la baja de los salarios que a los alquileres. En el tira y afloja entre los dos sectores, los salarios caen desproporcionadamente (en más de un 10%) mientras que los alquileres, paradójicamente, se elevan un poco.

Esta combinación de tierra un poco más cara y trabajo mucho más barato restaura el modus vivendi entre las dos industrias, deteniendo la contracción de los relojeros y la expansión de los agricultores. Debido a que los agricultores necesitan más tierra que mano de obra, los alquileres ligeramente más altos los disuaden con igual fuerza que los menores salarios los atraen. La combinación también restaura las ganancias de los relojeros, porque la mano de obra mucho más barata los ayuda más que el daño que les hace un alquiler un poco más alto de la tierra.

El resultado es que los salarios han disminuido más que los precios de los relojes, y los alquileres en realidad han aumentado. De ello se desprende que los trabajadores están inequívocamente en peores condiciones. Su versatilidad no los salvará. Tampoco importa qué combinación de relojes y trigo compren.

Posteriormente, Stolper, Samuelson y sus sucesores extendieron el teorema a casos más complicados. Una variación popular es la de dividir el trabajo en dos: calificado y no calificado. Ese tipo de distinción ayuda a identificar lo que más tarde atestiguó Stolper en Nigeria, en donde los trabajadores educados eran infinitamente raros. Con un arancel de 90%, Kaduna Textile Mills podría permitirse el lujo de entrenar a los capataces locales y contratar a los técnicos. Sin él, Nigeria probablemente habría importado textiles de Lancashire. El libre comercio, por lo tanto, habría herido el factor “escasez”.

En los países ricos, los trabajadores cualificados son abundantes para los estándares internacionales y los trabajadores no calificados son escasos. A medida que la globalización ha avanzado, los trabajadores con educación universitaria han disfrutado de aumentos salariales más rápido que sus compatriotas menos educados, muchos de los cuales han sufrido ingresos reales estancados. En vista de ello, este patrón de salario es consistente con el teorema de Stolper-Samuelson. La globalización ha hecho daño al ‘factor’ escasez (obra no calificada) y ha ayudado al factor abundancia.

Pero si se analiza más de cerca, el rompecabezas continúa. El teorema es incapaz de explicar por qué los trabajadores cualificados han prosperado, incluso en los países en desarrollo, donde no son abundantes. Su suposición de que todos los países hacen todo: relojes y trigo, también puede exagerar los peligros del comercio. En realidad, los países van a importar algunas cosas que ya no producen y otras que nunca lo hicieron. Las importaciones no pueden herir a una industria local que nunca existió (ni mantener o lastimar una industria que ya está muerta).

Algunas otras premisas del teorema también son cuestionables. El supuesto de que los trabajadores se moverán de una industria a otra puede cegar la verdadera fuente de sus dificultades. Las importaciones chinas no han exprimido a los trabajadores americanos de la fabricación en las industrias que necesitan menos mano de obra; los han expulsado de la fuerza de trabajo en conjunto, de acuerdo con David Autor del Instituto de Tecnología de Massachusetts (MIT) y sus co-autores. Señalan que el “shock de China” se concentró en unas pocas localidades de fabricación de las cuales los trabajadores han luchado por escapar. Gracias a la globalización, ahora las mercancías se mueven fácilmente a través de las fronteras. Pero los trabajadores se mueven preocupados incluso dentro de las fronteras.

Los hombres de los granos

La aceptación del teorema de Stolper-Samuelson no fue instantánea o universal. El documento original fue rechazado por la American Economic Review, cuyos editores lo describieron como “un estudio muy estrecho de la teoría formal”. Incluso el propio libro de Samuelson maneja la proposición con cautela. Tras la confirmación de que el libre comercio podría dejar a los trabajadores estadounidenses en una peor situación, añadió una advertencia: “A pesar de admitir esto como una ligera posibilidad teórica, la mayoría de los economistas todavía están inclinados a pensar que su grano de verdad se ve compensado por otras consideraciones, más realistas,” escribió.

¿Qué pensaba Stolper? Un veterano de la práctica económica, así como de los principios, no era un esclavo del formalismo o ciego a las “consideraciones realistas”. De hecho, en Nigeria, Stolper descubrió que podía “suspender la teoría” más fácilmente que algunos de sus colegas con mentalidad política (tal vez porque la teoría les fue revelada, pero escrita por él).

Sin embargo, él estaba seguro de que su estudio valía la pena el esfuerzo. Dijo que daría su ojo izquierdo para poder producir otro igual. En el 50 aniversario de su ensayo, de hecho había perdido el uso de ese ojo, señaló con tristeza. La otra parte del trato, sin embargo, quedó sin cumplirse: nunca logró escribir otro ensayo tan bueno. No mucha gente lo ha hecho.

Lampadia

Una visión menos ‘matematizada’ de la economía

| 13 de Octubre de 2017

El día de hoy, The Economist ha iniciado la publicación de una serie de informes sobre las más importantes teorías económicas, relevantes en la actualidad, explicadas de una manera menos ‘matematizada’ y con énfasis en cómo estas teorías deberían ser aplicadas en los problemas vigebtes. En palabras de The Economist, “muchos errores de política podrían haberse evitado si se hubiera aplicado correctamente la visión teórica”.

En Lampadia consideramos que estas publicaciones serán muy útiles ya que van en línea con nuestra misión de empoderar, con veracidad y rigurosidad, nuestra realidad. Vamos a publicar estos análisis de The Economist con el fin de comunicar y compartir teorías económicas que contribuyan a la formación de una conciencia nacional más informada que propicie la convergencia de nuestras acciones para la construcción de un Perú de éxito y bienestar para todos. Lampadia

Grandes ideas económicas

Avances y obstáculos

Lo que los economistas pueden aprender de sus publicaciones más influyentes

The Economist

23 de Julio de 2016

Traducido y glosado por Lampadia

Es fácil criticar a los economistas: tienen un complejo de superioridad, una visión muy estrecha, a menudo se equivocan. Una vez, Paul Samuelson, una de las grandes figuras de la disciplina, satirizó a los mercados de valores por predecir nueve de las últimas cinco recesiones. Los economistas, en cambio, casi nunca ven venir las crisis. No pudieron predecir la crisis financiera del 2007-08.

Sin embargo, esta no es la mejor prueba de éxito. Al igual que los médicos comprenden las enfermedades, pero no pueden predecir cuándo alguien se va a enfermar; la misión fundamental de los economistas no es pronosticar recesiones, sino explicar cómo funciona el mundo. Durante las siguientes seis semanas estaremos publicando una serie de informes sobre las importantes teorías económicas que hicieron justamente eso: desde el equilibrio de Nash; la teoría de juegos; el trilema Mundell-Fleming, que pone al descubierto las ventajas y desventajas que enfrentan los países en la gestión de los flujos de capital, los tipos de cambio y la política monetaria; la hipótesis de la inestabilidad financiera de Hyman Minsky, las ideas de Samuelson y Wolfgang Stolper en el comercio y los salarios; el razonamiento de John Maynard Keynes sobre el multiplicador fiscal y la obra de George Akerlof sobre la asimetría de la información, el tema del artículo de esta semana. Estos descubrimientos son importantes no sólo por el valor de la economía, sino también por tres otros motivos: teoría, matemáticas y variables exógenas.

Más que nunca, la economía de hoy es una disciplina empírica. Gracias a la potencia de Big Data, los economistas pueden rastrear el comportamiento de los consumidores en tiempo real o saber casi exactamente cuánto vale un buen maestro en correlación al ingreso de por vida de los niños. Pero la teoría sigue siendo vital. Muchos errores de política podrían haberse evitado si se hubiera aplicado correctamente la visión teórica. El trilema se esbozó en la década de 1960 y el multiplicador fiscal en la década de 1930; ambos aclaran las luchas actuales de la zona euro y la búsqueda (a veces autodestructiva) de la austeridad. El equilibrio de Nash describe un resultado en el que cada uno está haciendo lo mejor que puede dadas las estrategias de los demás; lo cual explica cómo los países compiten entre sí para reducir las tasas de impuestos con el fin de atraer el capital global.

Además, la teoría económica todavía no está completa. Por ejemplo, existen grandes vacíos en la comprensión de los mercados financieros y en la mejor manera de regular las plataformas tecnológicas como Facebook. Estas deficiencias son particularmente evidentes en temas de la macroeconomía moderna. Desde el “estancamiento secular” al cambio climático, la disciplina necesita grandes pensadores, así como Big Data.

También necesita matemáticas. Paul Romer, quien será el próximo economista principal del Banco Mundial, se ha ido en contra del “matematismo” (“mathiness”), el hábito de usar el álgebra para disfrazar posiciones ideológicas. Los trabajos de investigación económica son demasiado basados en fórmulas; los modelos deben ser un medio, no un fin. Pero los símbolos son importantes. El trabajo de los economistas es imponer el rigor matemático en intuiciones sobre mercados, economías y personas. Las matemáticas eran necesarias para formalizar la mayor parte de las ideas en nuestros escritos.

Pensando ampliamente

En economía, como en otros campos, una visión fresca también puede hacer una gran diferencia. John Nash tenía tan sólo 21 años cuando empezó a forjar el concepto que terminó siendo conocido como el equilibrio de Nash; Akerlof no había completado su doctorado cuando escribió “El mercado de los limones”, publicación con la que se hizo conocido. Las nuevas ideas a menudo encuentran resistencia. El estudio económico de Akerlof fue rechazado por varias revistas, una con la excusa de que, si era correcto, “la economía sería diferente”. El reconocimiento llegó lentamente para muchas de nuestras teorías: Minsky se mantuvo en el casi anonimato hasta su muerte, ganando el estatus de ‘superestrella’ sólo una vez que estallara la crisis financiera.

Los economistas todavía tienden a rechazar visiones diferentes y disruptivas. La Economía del Comportamiento ha roto una barrera mediante la incorporación de puntos de vista de la psicología. Tienen que desaparecer aún más: al igual que los antropólogos, los economistas deben pensar más acerca de cómo la toma de decisiones de los individuos afecta las costumbres sociales; al igual que los físicos deberían estudiar la inestabilidad en lugar de asumir que las economías se autocorrigen de manera natural. Esto podría hacer que las matemáticas se vuelvan aún más complicadas. Pero no tan complicado como conseguir que la profesión evite su aislamiento natural.